Estrategia long-short basada en indicadores SMA y PSAR

Descripción general

Esta estrategia, llamada la cuña de estrategias de SMA y PSAR, combina las ventajas de las medias móviles simples (SMA) y el indicador de giro de la parallaxa (PSAR) para determinar la dirección de la tendencia del mercado y emitir una señal de negociación. Se considera una oportunidad de compra cuando el SMA muestra una tendencia alcista y el PSAR está por debajo del precio; se considera una señal de venta cuando el SMA muestra una tendencia descendente y el PSAR está por encima del precio.

Principio de estrategia

La estrategia utiliza el SMA de 100 períodos para determinar la dirección de la tendencia general. Cuando el precio de cierre sube por encima del SMA 100, se define como una tendencia alcista; cuando el precio de cierre baja por encima del SMA 100, se define como una tendencia bajista.

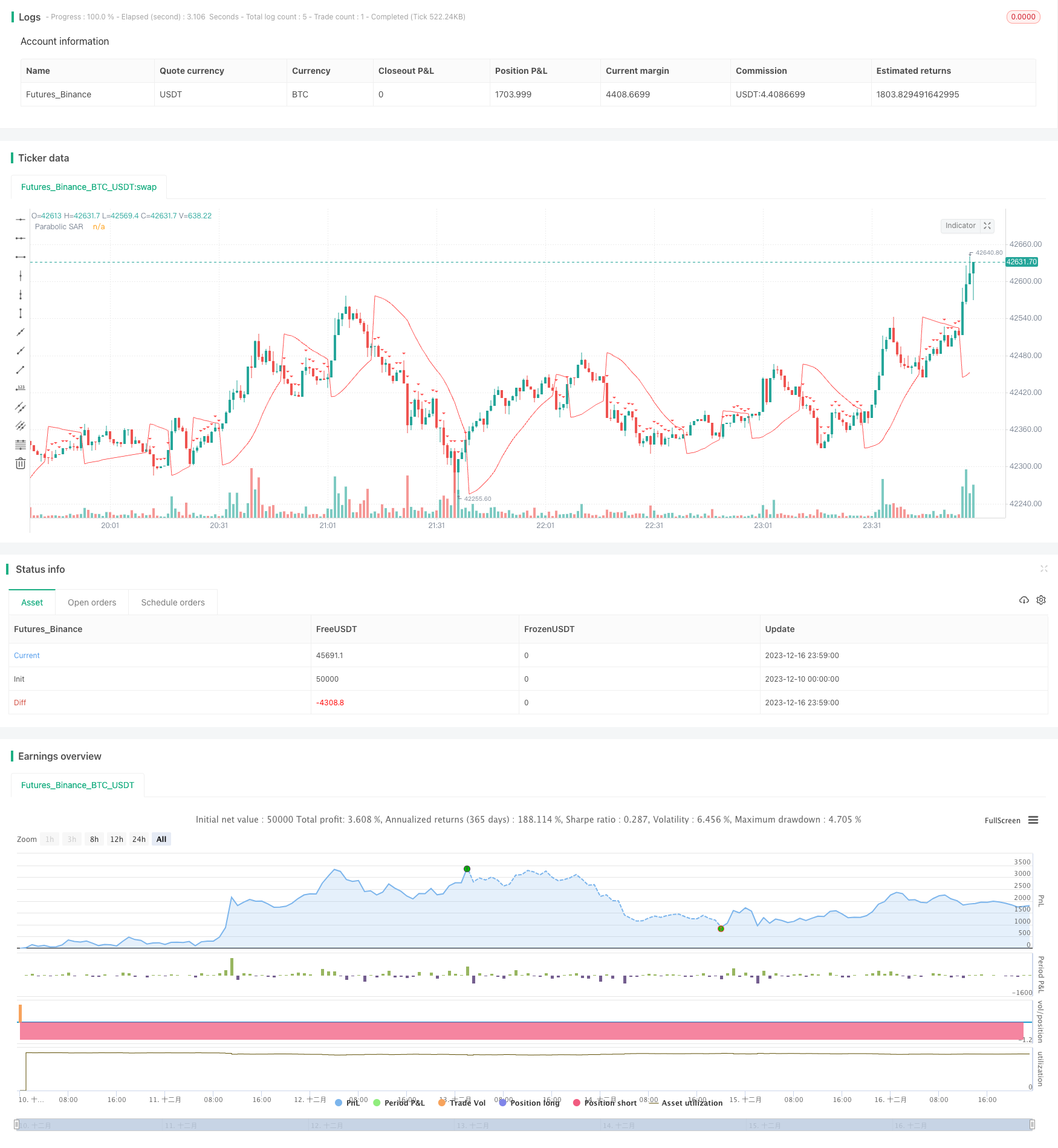

Al mismo tiempo, se calcula el indicador de PSAR para determinar el punto de entrada al mercado. El valor inicial de PSAR es de 0.02, el valor incremental es de 0.01, el valor máximo es de 0.2. En una tendencia alcista, si el PSAR está por debajo del precio de cierre, se genera una señal de compra; y si en una tendencia bajista el PSAR es superior al precio de cierre, se genera una señal de venta.

En resumen, si se considera una tendencia alcista, se produce una señal de compra si el PSA está por debajo del precio de cierre; y si se considera una tendencia bajista, si el PSA está por encima del precio de cierre, se produce una señal de venta.

Para reducir el riesgo de transacción, la estrategia también establece salidas de tiempo, donde las transacciones se cierran después de 5 minutos.

Análisis de las ventajas

Esta estrategia combina los indicadores SMA y PSAR para determinar la tendencia y el momento de entrada al mercado, lo que permite aprovechar las ventajas de ambos indicadores para mejorar la precisión de la toma de decisiones. El SMA puede usarse para determinar las tendencias generales, mientras que el PSAR es más sensible a los detalles del punto de entrada al mercado, y su uso en combinación puede perfeccionar la estrategia.

La configuración de tiempo de salida también ayuda a controlar el riesgo de una sola transacción y evitar pérdidas excesivas. En general, la estrategia es sólida y confiable y adecuada para la mayoría de los entornos de mercado.

Análisis de riesgos

Los indicadores SMA y PSAR pueden generar señales erróneas, lo que puede conducir a pérdidas innecesarias en las operaciones.

El tiempo de salida es más corto y no siempre capta la tendencia.

La configuración de los parámetros (como el ciclo SMA, los parámetros PSAR, etc.) puede no adaptarse a ciertas variedades específicas y necesita ser optimizada.

Riesgo de ajuste de la retroalimentación de datos. El entorno del mercado en el entorno real puede cambiar y la estrategia puede no funcionar como la retroalimentación.

Dirección de optimización

Prueba los diferentes parámetros del ciclo SMA para encontrar el valor más adecuado para la variedad específica.

Las pruebas optimizan la configuración de los parámetros de la PSAR para que sea más precisa en el detalle de su llegada al mercado.

Parámetros para extender el tiempo de salida, extender adecuadamente el tiempo de mantenimiento de la posición, siempre que la ganancia sea suficiente.

Añadir estrategias de stop loss para controlar mejor las pérdidas máximas en una sola operación.

Resumir

Esta estrategia utiliza indicadores como SMA y PSAR para determinar la tendencia del mercado y el momento de entrada en el mercado, es sólida y confiable, y es adecuada para la mayoría de los entornos de mercado. Al mismo tiempo, la configuración de la hora de salida ayuda a controlar el riesgo.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="SMA and Parabolic SAR Strategy with Time-Based Exit", shorttitle="SMA+PSAR", overlay=true)

// Define the parameters for the Parabolic SAR

psarStart = 0.02

psarIncrement = 0.01

psarMax = 0.2

// Calculate the 100-period SMA

sma100 = sma(close, 1000)

// Calculate the Parabolic SAR

sar = sar(psarStart, psarIncrement, psarMax)

// Determine the trend direction

isUpTrend = close < sma100

// Buy condition: Up trend and SAR below price

buyCondition = isUpTrend and sar < close

// Sell condition: Down trend and SAR above price

sellCondition = not isUpTrend and sar > close

// Plot the SMA and Parabolic SAR

plot(sma100, color=color.blue, title="100-period SMA")

plot(sar, color=color.red, title="Parabolic SAR")

// Plot buy and sell signals

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// Strategy entry

strategy.entry("Buy", strategy.long, when = buyCondition)

// Time-based exit after 5 minutes

strategy.exit("Close Buy", from_entry = "Buy", when = time[0] > timestamp(year, month, dayofmonth, hour, minute + 5))

strategy.entry("Sell", strategy.short, when = sellCondition)

// Time-based exit after 5 minutes

strategy.exit("Close Sell", from_entry = "Sell", when = time[0] > timestamp(year, month, dayofmonth, hour, minute + 5))