Estrategia de trading cuantitativo basada en las bandas de Bollinger

Descripción general

Esta estrategia se basa en la construcción de una estrategia de negociación basada en el indicador de la banda de Brin, para realizar operaciones automatizadas en un período de tiempo de 1 minuto. Haga más cuando el precio rompa el límite inferior de la banda de Brin y haga un vacío cuando el precio rompa el límite superior de la banda de Brin para obtener ganancias.

Principio de estrategia

La estrategia utiliza un indicador de la banda de Brin de 55 períodos, con un coeficiente de ancho de banda de 4 ❚ La línea media de la banda de Brin es la media móvil simple de 55 días, la línea superior y la línea inferior son la línea media + 4 veces la diferencia estándar y la línea media - 4 veces la diferencia estándar respectivamente. ❚ Hacer una entrada adicional cuando el precio cae por debajo de la línea inferior; hacer una entrada en blanco cuando el precio rompe la línea superior ❚

Después de emitir una señal de más, la estrategia establecerá un stop loss en la posición de precio de la línea de tren inferior. Después de emitir una señal de vacío, la estrategia establecerá un stop loss en la posición de precio de la línea de tren superior. No hay un stop loss establecido.

Análisis de las ventajas

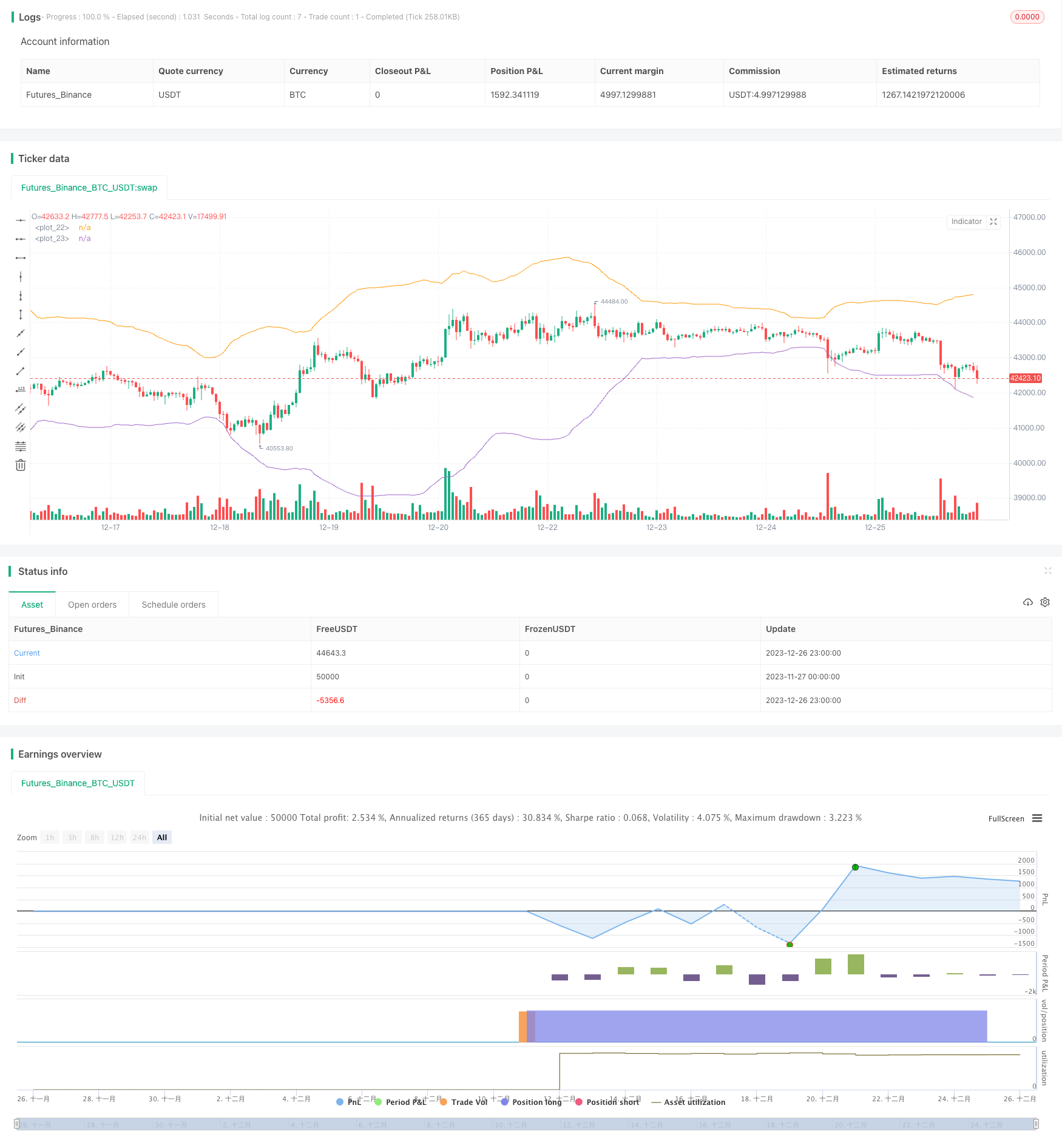

La estrategia utiliza la capacidad de los indicadores de Brin para determinar sobrecompras y sobreventas, para determinar razonablemente el momento de entrada. El coeficiente de banda ancha se establece en 4, evitando el problema de las transacciones demasiado frecuentes. Los resultados de la revisión muestran que en el ciclo de tiempo de 1 minuto de Bitcoin, la estrategia logró una probabilidad de ganancias superior al 80%, y el efecto fue notable.

En comparación con otros indicadores, el indicador de la banda de Brin tiene una buena adaptabilidad a las fluctuaciones del mercado y puede ajustar automáticamente la banda de capturar las fluctuaciones de las acciones en diferentes períodos. Esto hace que la estrategia getParameter tenga una gran robustez.

Además, la estrategia se basa en un solo indicador de Brin, que es muy simple y adecuado para los requisitos de la transacción cuantitativa.

Análisis de riesgos

El principal riesgo de esta estrategia reside en que el efecto de los indicadores de la banda de Bollinger sobre la sobrecompra y la sobreventa en el mercado puede verse afectado por la gran movilidad del mercado. En un mercado alcista, las acciones pueden mantenerse en niveles altos durante mucho tiempo y la banda de Bollinger en la vía difícilmente puede formar una resistencia efectiva. Del mismo modo, en un mercado bajista, las acciones pueden estar en niveles bajos durante mucho tiempo y la banda de Bollinger en la vía difícilmente puede proporcionar un soporte efectivo.

Además, la posición de stop loss establecida directamente en la banda de Brin puede estar demasiado cerca para dar suficiente espacio a la estrategia y, por lo tanto, ser eliminada por las fluctuaciones invertidas de los precios.

Dirección de optimización

La estrategia puede ser optimizada en los siguientes aspectos:

En combinación con otros indicadores, los indicadores como el KDJ, MACD y otros pueden ayudar a determinar la situación de sobreventa o sobreventa extrema y corregir la señal de negociación.

Configurar un tracking stop para bloquear las ganancias. En comparación con un stop estático, el tracking stop permite ajustar la posición de los stops de manera adecuada en función de las fluctuaciones de los precios.

Los parámetros de optimización. Se pueden probar bandas de Bryn con diferentes parámetros de frecuencia y ancho de banda para encontrar la combinación óptima de parámetros. También se pueden combinar con algoritmos de optimización para encontrar los parámetros óptimos.

Los mercados de valores se dividen en tres tipos de entornos: mercado alcista, mercado bajista y mercado de liquidación. Por lo tanto, también se pueden establecer los parámetros de negociación según el mercado.

Agregar estrategias de gestión de la palanca avanzadas. Controlar el estado de riesgo de la estrategia mediante el ajuste dinámico del número de palancas.

Resumir

Esta estrategia obtiene señales de sobrecompra y sobreventa en el mercado a través del indicador de la banda de Brin, y su lógica de negociación simple y clara es su mayor ventaja. En general, es una estrategia de cuantificación de línea corta muy práctica.

/*backtest

start: 2023-11-27 00:00:00

end: 2023-12-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - BB Strategy - 1 minute", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//

// author: Kozlod

// date: 2019-05-29

// BB - XBTUDS - Bitmex - 1m

// https://www.tradingview.com/u/Kozlod/

// https://t.me/quantnomad

//

source = close

length = input(55, minval=1)

mult = input(4, minval=0.001, maxval=50)

basis = sma(source, length)

dev = mult * stdev(source, length)

upper = basis + dev

lower = basis - dev

plot(upper)

plot(lower)

buyEntry = crossover(source, lower)

sellEntry = crossunder(source, upper)

if (crossover(source, lower))

strategy.entry("BBandLE", strategy.long, stop=lower, oca_name="BollingerBands", comment="BBandLE")

else

strategy.cancel(id="BBandLE")

if (crossunder(source, upper))

strategy.entry("BBandSE", strategy.short, stop=upper, oca_name="BollingerBands", comment="BBandSE")

else

strategy.cancel(id="BBandSE")