Estrategia de backtesting del indicador de reversión de sesgo

Descripción general

La estrategia de retroalimentación de indicadores de tendencia a la inversa para determinar la oportunidad de un potencial mercado en blanco, es una estrategia de negociación en línea corta. La estrategia se combina con la forma visual para identificar la forma, ayudar a determinar la señal de reversión de precios, y luego realizar una retroalimentación para verificar la viabilidad de la estrategia.

Principio de estrategia

La lógica central de esta estrategia se basa en la teoría de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la tendencia de la

Definir el parámetro nLength, que representa el ciclo de retorno, para determinar el nivel de innovación en el precio;

Define la variable xHH, que almacena el valor máximo de los últimos nLength;

Definir la variable C1 para determinar si el precio más alto del día es superior a xHH, es decir, si es innovador, y si el precio de cierre es inferior al precio de cierre del día anterior, lo que puede ser un pronóstico inverso;

Dibujar una línea K que indica que el triángulo podría ser de forma inversa ese día;

Cuando se detecte una forma inversa, realice una negociación en línea corta y configure la lógica de stop loss.

A través del proceso mencionado anteriormente, se puede identificar de manera efectiva las formas de tendencia inversa, juzgar las señales de reversión de los precios y realizar operaciones aéreas en línea corta.

Análisis de las ventajas

La estrategia tiene las siguientes ventajas:

En la actualidad, los precios de las acciones de las compañías de seguros están en constante cambio, lo que hace que las señales de cambio sean más fiables.

La combinación de indicadores gráficos hace que las señales sean más intuitivas.

Implementación de la lógica de stop loss para el control de riesgos.

El análisis de la viabilidad de las estrategias de verificación es más convincente.

En general, la estrategia combina varios factores para juzgar las señales de negociación, y se realiza una verificación de retroalimentación, con una alta precisión para juzgar la reversión de los precios, con un buen valor de combate.

Análisis de riesgos

A pesar de las evidentes ventajas de esta estrategia, existen algunos riesgos a tener en cuenta:

La tendencia a la inversa no siempre es la causa de la reversión de la tendencia, y existe el riesgo de señales falsas.

La muestra de acciones individuales puede ser pequeña y no ser representativa del mercado en su conjunto;

La configuración incorrecta de los puntos de parada puede provocar una mayor pérdida de capital.

Para evitar los riesgos mencionados anteriormente, se pueden considerar los siguientes puntos:

La combinación de más factores para validar las señales de transacción, como la variación en el volumen de transacciones;

Aumentar la cantidad de muestras de respuesta y la combinación de diferentes variedades;

Optimizar y probar diferentes puntos de parada para encontrar el parámetro óptimo.

Dirección de optimización

La estrategia también tiene algunos aspectos que pueden ser mejorados:

Aumentar la precisión de los algoritmos de aprendizaje automático que entrenan modelos para determinar la probabilidad de que se produzca una anomalía.

Optimizar los algoritmos de parada de pérdidas, como el seguimiento de las paradas y la media de las paradas, para reducir las paradas individuales;

Para determinar la probabilidad de una reversión del mercado, combinando con análisis de sentimientos y otros factores, se establecen señales de comercio dinámicas.

Enriquecer los tipos de estrategias, como el indicador de potencia combinada, el indicador de fluctuación, etc. para juzgar las señales de reversión;

Utiliza las funciones de retroalimentación y optimización de los sistemas de negociación más complejos para aumentar la flexibilidad de las estrategias.

La optimización de estos aspectos puede mejorar aún más la precisión y el nivel de combate real de esta estrategia comercial.

Resumir

La estrategia de retroalimentación de indicadores de parcialidad identifica señales de reversión a corto plazo mediante la determinación de la forma del precio y la verificación de la retroalimentación, que permite capturar efectivamente las oportunidades de reversión. La estrategia de gráficos de indicadores es intuitiva, la lógica de stop loss está completa y tiene un buen valor en la vida real.

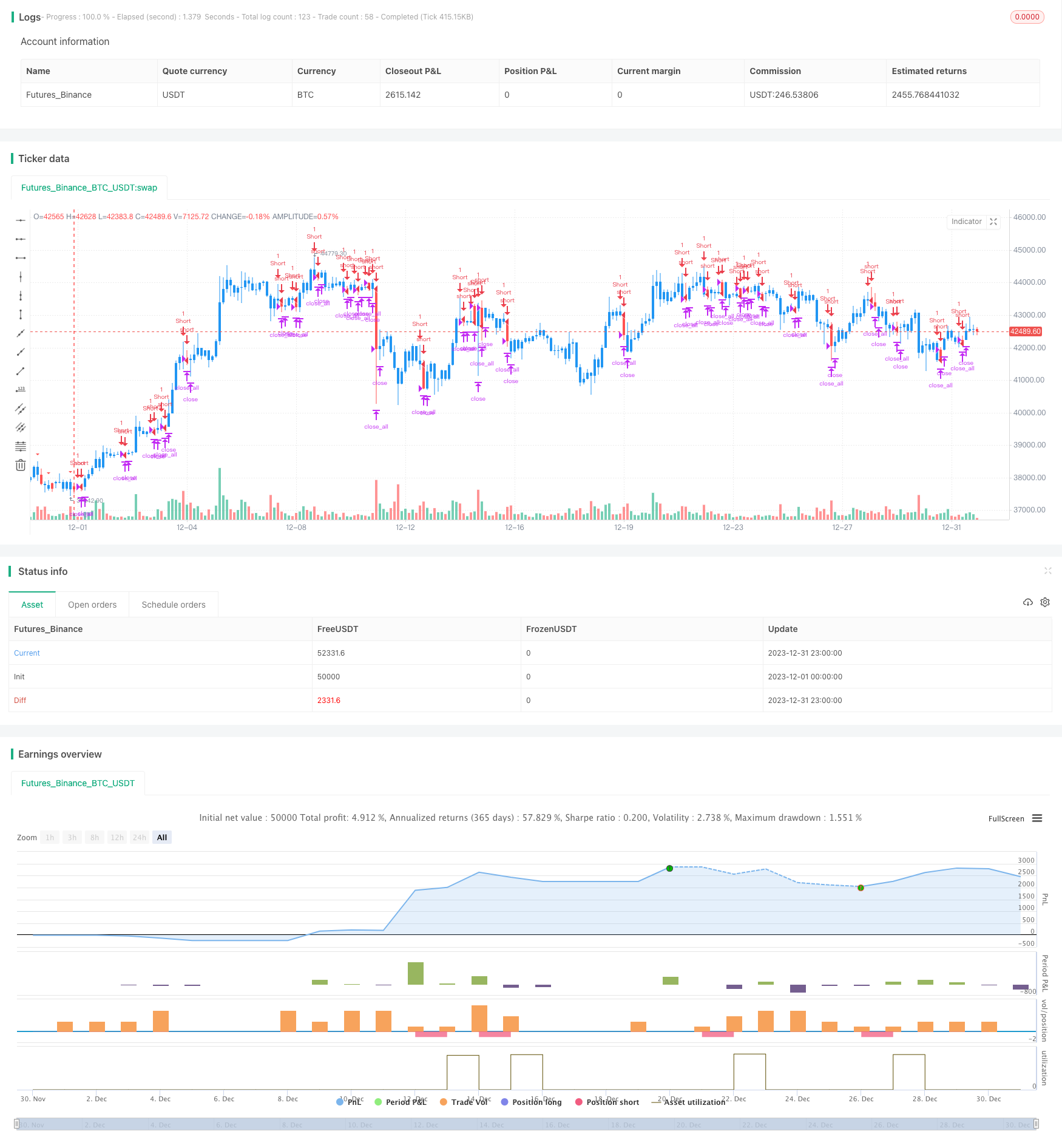

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/01/2020

//

// A key reversal is a one-day trading pattern that may signal the reversal of a trend.

// Other frequently-used names for key reversal include "one-day reversal" and "reversal day."

// How Does a Key Reversal Work?

// Depending on which way the stock is trending, a key reversal day occurs when:

// In an uptrend -- prices hit a new high and then close near the previous day's lows.

// In a downtrend -- prices hit a new low, but close near the previous day's highs

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

strategy(title="Key Reversal Down Backtest", shorttitle="KRD Backtest", overlay = true)

input_takeprofit = input(20, title="Take Profit pip", step=0.01)

input_stoploss = input(10, title="Stop Loss pip", step=0.01)

nLength = input(1, minval=1, title="Enter the number of bars over which to look for a new high in prices.")

xHH = highest(high[1], nLength)

C1 = iff(high > xHH and close < close[1], true, false)

plotshape(C1, style=shape.triangledown, size = size.small, color=color.red)

posprice = 0.0

pos = 0

barcolor(nz(pos[1], 0) == -1 ? color.red: nz(pos[1], 0) == 1 ? color.green : color.blue )

posprice := iff(C1== true, close, nz(posprice[1], 0))

pos := iff(posprice > 0, -1, 0)

if (pos == 0)

strategy.close_all()

if (pos == -1)

strategy.entry("Short", strategy.short)

posprice := iff(low <= posprice - input_takeprofit and posprice > 0, 0 , nz(posprice, 0))

posprice := iff(high >= posprice + input_stoploss and posprice > 0, 0 , nz(posprice, 0))