Estrategia mejorada de SuperTrend

El autor:¿ Qué pasa?, Fecha: 2024-01-17 15:55:15Las etiquetas:

Resumen general

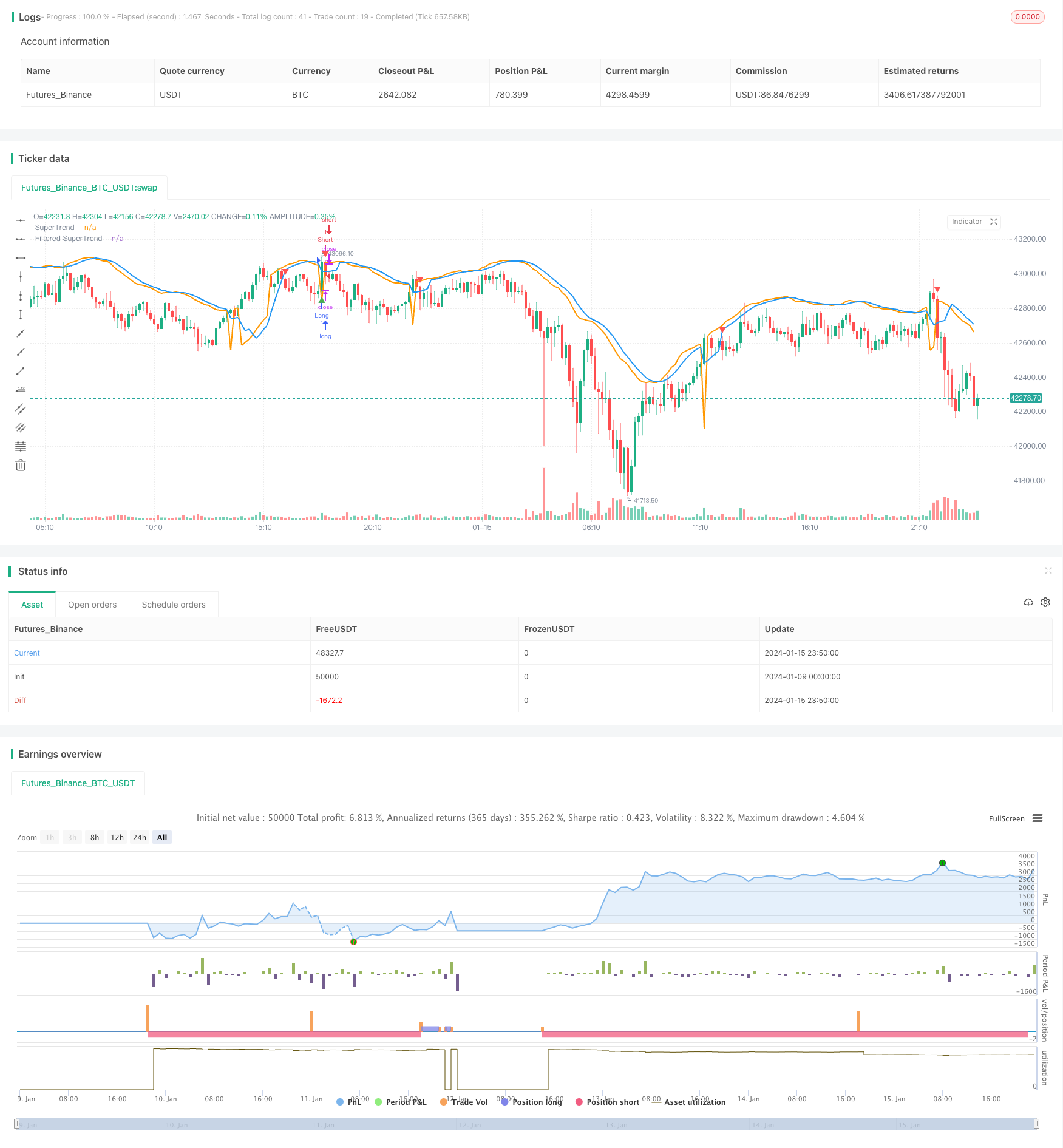

Este artículo analiza en profundidad una estrategia de seguimiento de tendencias que combina el indicador SuperTrend con un filtro de RSI estocástico para mejorar la precisión. Su objetivo es generar señales de compra y venta considerando la tendencia predominante y reduciendo las señales falsas.

Estrategia lógica

Cálculo de las tendencias superiores

Primero, se calculan el True Range (TR) y el Average True Range (ATR), luego se calculan las bandas superior e inferior utilizando ATR:

La banda superior = SMA ((Cerrado, período ATR) + multiplicador de ATR * ATR La banda inferior = SMA ((Cerrado, período ATR) - Multiplificador de ATR * ATR

Una tendencia alcista se identifica cuando se cierra > banda inferior. Una tendencia bajista se identifica cuando se cierra < banda superior.

Durante la tendencia alcista, la SuperTendencia se establece en la banda inferior.

Mecanismo de filtración

Para reducir las señales falsas, la SuperTendencia se suaviza utilizando una media móvil para obtener la SuperTendencia filtrada.

RSI estocástico

El valor del RSI se calcula, luego se aplica el indicador estocástico para generar el RSI estocástico.

Condiciones de entrada y salida

Entrada larga: cierre de cruces por encima de SuperTrend filtrado en tendencia alcista y RSI estocástico < 80 Entrada corta: cierre de cruces por debajo de SuperTrend filtrado en tendencia bajista y RSI estocástico > 20

Salida larga: cierre de cruces por debajo de la SuperTendencia filtrada en tendencia alcista

Salida corta: cierre de cruces por encima de la SuperTendencia filtrada en tendencia bajista

Ventajas de la estrategia

Esta estrategia de seguimiento de tendencias mejorada tiene las siguientes ventajas sobre las medias móviles simples:

- SuperTrend tiene una buena identificación de tendencias y habilidades de filtrado de señales falsas.

- El mecanismo de filtrado reduce aún más las señales falsas, lo que resulta en señales más confiables.

- El RSI estocástico evita señales falsas en torno a niveles de soporte/resistencia importantes durante condiciones de sobrecompra/sobreventa.

- La estrategia considera tanto la dirección de la tendencia como las condiciones de sobrecompra/sobreventa que conducen a un mejor equilibrio entre seguir la tendencia y evitar señales falsas.

- El ajuste flexible de los parámetros permite la adaptación a diferentes entornos de mercado.

Riesgos y optimización

Riesgos potenciales

- El stop loss puede ser alcanzado durante movimientos de alta volatilidad.

- Problemas de retraso con SuperTrend y filtrado causando cambios de precios recientes.

- Configuración incorrecta del parámetro RSI estocástico que afecta el rendimiento de la estrategia.

Gestión de riesgos

- El valor de la pérdida se ajustará de forma adecuada o se utilizará el valor de la pérdida posterior.

- Ajuste de parámetros como el período de ATR y el período de filtro para equilibrar el efecto de retraso.

- Prueba y optimiza los parámetros del RSI estocástico.

Oportunidades de optimización

- Prueba diferentes combinaciones de parámetros para encontrar parámetros óptimos.

- Pruebe diferentes mecanismos de filtrado como el suavizado de EMA, etc.

- Aplicar el aprendizaje automático para optimizar los parámetros.

- Incorporar otros indicadores para complementar las condiciones de entrada.

Conclusión

Esta estrategia combina las fortalezas de SuperTrend y Stochastic RSI para la identificación efectiva de tendencias y señales comerciales de calidad, al tiempo que hace que la estrategia sea robusta para el ruido del mercado a través de mecanismos de filtrado.

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved SuperTrend Strategy with Stochastic RSI", shorttitle="IST+StochRSI", overlay=true)

// Input parameters

atr_length = input(14, title="ATR Length")

atr_multiplier = input(1.5, title="ATR Multiplier")

filter_length = input(5, title="Filter Length")

stoch_length = input(14, title="Stochastic RSI Length")

smooth_k = input(3, title="Stochastic RSI %K Smoothing")

// Calculate True Range (TR) and Average True Range (ATR)

tr = ta.rma(ta.tr, atr_length)

atr = ta.rma(tr, atr_length)

// Calculate SuperTrend

upper_band = ta.sma(close, atr_length) + atr_multiplier * atr

lower_band = ta.sma(close, atr_length) - atr_multiplier * atr

is_uptrend = close > lower_band

is_downtrend = close < upper_band

super_trend = is_uptrend ? lower_band : na

super_trend := is_downtrend ? upper_band : super_trend

// Filter for reducing false signals

filtered_super_trend = ta.sma(super_trend, filter_length)

// Calculate Stochastic RSI

rsi_value = ta.rsi(close, stoch_length)

stoch_rsi = ta.sma(ta.stoch(rsi_value, rsi_value, rsi_value, stoch_length), smooth_k)

// Entry conditions

long_condition = ta.crossover(close, filtered_super_trend) and is_uptrend and stoch_rsi < 80

short_condition = ta.crossunder(close, filtered_super_trend) and is_downtrend and stoch_rsi > 20

// Exit conditions

exit_long_condition = ta.crossunder(close, filtered_super_trend) and is_uptrend

exit_short_condition = ta.crossover(close, filtered_super_trend) and is_downtrend

// Plot SuperTrend and filtered SuperTrend

plot(super_trend, color=color.orange, title="SuperTrend", linewidth=2)

plot(filtered_super_trend, color=color.blue, title="Filtered SuperTrend", linewidth=2)

// Plot Buy and Sell signals

plotshape(series=long_condition, title="Buy Signal", color=color.green, style=shape.triangleup, location=location.belowbar)

plotshape(series=short_condition, title="Sell Signal", color=color.red, style=shape.triangledown, location=location.abovebar)

// Output signals to the console for analysis

plotchar(long_condition, "Long Signal", "▲", location.belowbar, color=color.green, size=size.small)

plotchar(short_condition, "Short Signal", "▼", location.abovebar, color=color.red, size=size.small)

// Strategy entry and exit

strategy.entry("Long", strategy.long, when=long_condition)

strategy.entry("Short", strategy.short, when=short_condition)

strategy.close("Long", when=exit_long_condition)

strategy.close("Short", when=exit_short_condition)

- Estrategia de negociación de impulso inverso

- Estrategia del indicador de PB de banda media

- RSI y estrategia de negociación de 5 minutos de Fibonacci

- La media móvil triple combinada con la estrategia cuantitativa MACD

- Optimización de la ruptura de impulso

- Se trata de la suma de las pérdidas de los activos de la entidad en el período de referencia, incluidas las pérdidas de la entidad en el período de referencia.

- Las bandas de volatilidad y la estrategia de negociación de tendencias bursátiles de VWAP en marcos de tiempo múltiples

- Reversión de precios con estrategia de captura cruzada

- Estrategia del ciclo cibernético estocástico de Ehlers

- Breach of Daily High-Low Price Basado en los niveles de Fibonacci

- Estrategia de negociación cuantitativa que integra MACD, RSI y RVOL

- Estrategia de seguimiento de la inversión de impulso

- Tendencia siguiendo una estrategia basada en el cruce de EMA y SMA

- Estrategia de negociación algorítmica de inversión de pivote simple

- Estrategia de negociación adaptativa basada en el indicador ADX

- Estrategia dinámica de ruptura del canal

- Estrategia de negociación de bandas de Bollinger con múltiples filtros

- Estrategia de período cruzado de media móvil ponderada basada en el rango real

- Estrategia de impulso de doble SMA

- Estrategia de avance de la desviación media de impulso