Estrategia de negociación cuantitativa basada en el indicador MACD OBV

El autor:¿ Qué pasa?, Fecha: 2024-01-17 18:01:36Las etiquetas:

Resumen general

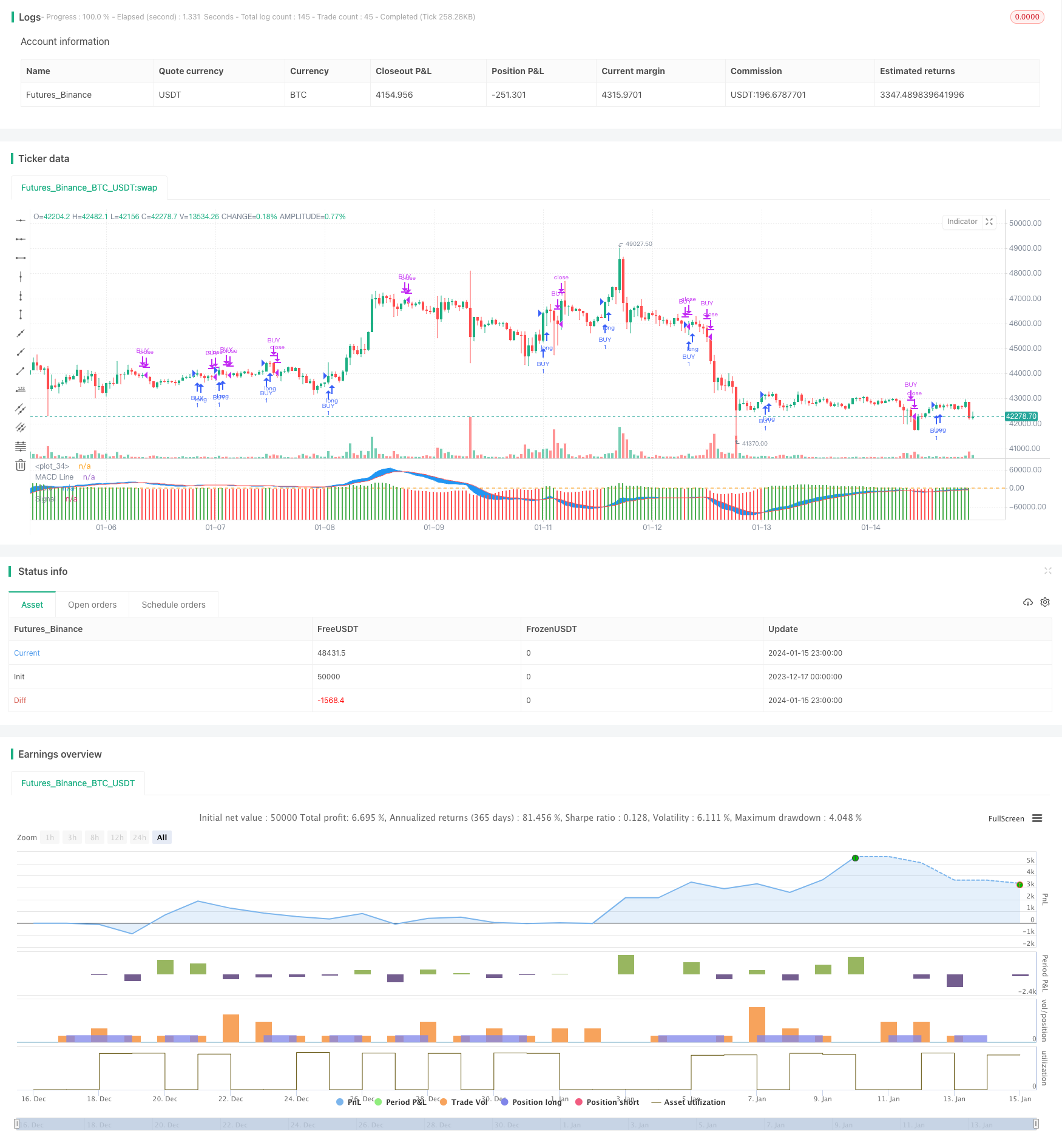

Esta estrategia genera señales de negociación mediante el cálculo del indicador MACD del indicador OBV para determinar la tendencia y los puntos de inflexión del impulso OBV. La idea central es generar señales de compra cuando el histograma OBV MACD atraviesa el eje 0 de la región negativa a la región positiva, y generar señales de venta cuando atraviesa el eje 0 de la región positiva a la región negativa.

Principio de la estrategia

El indicador MACD es el indicador de impulso de una acción mediante el análisis estadístico de la relación entre las direcciones cambiantes de los precios de cierre y los volúmenes de negociación durante un período de tiempo para determinar si el impulso al alza se está fortaleciendo o debilitando.

Específicamente, esta estrategia primero calcula el indicador OBV, que calcula la línea de impulso OBV analizando estadísticamente la relación entre las direcciones cambiantes de los precios de cierre y los volúmenes de negociación durante un período de tiempo. Luego, sobre la base de la línea de impulso OBV, se calcula su indicador MACD, que incluye la línea MACD, la línea de señal e histograma. Finalmente, cuando el histograma macd atraviesa el eje 0 desde la región negativa a la región positiva, se genera una señal de compra; cuando el histograma atraviesa el eje 0 desde la región positiva a la región negativa, se genera una señal de venta.

De esta manera, el MACD muestra intuitivamente las características de impulso del volumen OBV y juzga la tendencia de los cambios de volumen.

Análisis de ventajas

Esta estrategia combina el análisis de volumen OBV y los indicadores de impulso MACD para juicios relativamente precisos sobre los cambios de tendencia de volumen y precios, que pueden filtrar eficazmente las señales FALS.

- El indicador OBV puede determinar el contraste de fuerza entre compradores y vendedores y la tendencia de los cambios de volumen

- El histograma MACD puede identificar claramente los puntos de inflexión del impulso OBV

- Las señales comerciales son claras y menos propensas a hacer juicios erróneos

- Hay más parámetros de comercio configurables y las reglas de comercio son claras

Análisis de riesgos

La estrategia también presenta algunos riesgos, principalmente en los siguientes aspectos:

- Tanto el OBV como el MACD son sensibles al volumen de operaciones.

- La configuración incorrecta de parámetros también puede afectar el rendimiento de la estrategia

- Cuando se cambia entre largo y corto, los cambios de volumen de OBV pueden retrasarse, lo que resulta en señales comerciales atrasadas

Para hacer frente a estos riesgos, pueden adoptarse las siguientes medidas:

- Filtrar los datos anormales mediante la selección de los volúmenes de negociación

- Establecer los parámetros con prudencia y tener en cuenta las condiciones del mercado

- Ajuste adecuado de los parámetros, como los ciclos MACD, para generar señales comerciales oportunas

Direcciones de optimización

La estrategia sigue teniendo posibilidades de ser optimizada, principalmente en las siguientes direcciones:

- Combinar con otros indicadores para la negociación de carteras para mejorar el rendimiento de la estrategia

- Añadir mecanismos de stop-loss para controlar los riesgos

- Optimizar la configuración de parámetros para satisfacer las necesidades de los diferentes entornos de mercado

Mediante pruebas y optimización continuas, esta estrategia puede convertirse en una estrategia comercial cuantitativa estable y eficiente.

Resumen de las actividades

Esta estrategia es una estrategia cuantitativa típica que combina análisis de volumen e indicadores de impulso para determinar tendencias de precios y generar señales comerciales. Puede identificar claramente los puntos de inflexión de las fluctuaciones de precios, y las señales comerciales son relativamente confiables. Con ajustes de parámetros razonables, se pueden obtener buenos resultados de estrategia. Pero también tiene algunos riesgos que deben reducirse mediante optimización continua para mejorar el rendimiento. En general, esta estrategia proporciona una idea típica para las estrategias comerciales cuantitativas que vale la pena investigar y aplicar.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "MACD of OBV", overlay = false)

//////////////////////// OBV ///////////////////////////

src = close

obv = cum(change(src) > 0 ? volume : change(src) < 0 ? -volume : 0*volume)

//////////////////////// OBV //////////////////////////

//////////////// MACD OF OBV ////////////////////////////

sourcemacd = obv

fastLength = input(12, minval=1), slowLength=input(26,minval=1)

signalLength=input(9,minval=1)

fastMA = ema(sourcemacd, fastLength)

slowMA = ema(sourcemacd, slowLength)

macd = fastMA - slowMA

signal = ema(macd, signalLength)

delta=macd-signal

swap1 = delta>0?green:red

plot(delta,color=swap1,style=columns,title='Histo',histbase=0,transp=20)

p1 = plot(macd,color=blue,title='MACD Line')

p2 = plot(signal,color=red,title='Signal')

fill(p1, p2, color=blue)

hline(0)

/////////////////////////MACD OF OBV //////////////////////////

// Conditions

longCond = na

sellCond = na

longCond := crossover(delta,0)

sellCond := crossunder(delta,0)

monthfrom =input(6)

monthuntil =input(12)

dayfrom=input(1)

dayuntil=input(31)

if ( longCond )

strategy.entry("BUY", strategy.long, stop=close, oca_name="TREND", comment="BUY")

else

strategy.cancel(id="BUY")

if ( sellCond )

strategy.close("BUY")

- Estrategia de negociación de promedio móvil de ruptura semanal

- La estrategia de ruptura de RSI+Bollinger Bands en el área baja

- Estrategia de negociación cuantitativa de varios plazos basada en SAR parabólico, indicadores de acciones y valores

- Estrategia de negociación de la EMA para el despegue rápido del oro

- Estrategia de inversión de seguimiento de impulso de dos factores

- Estrategia de negociación de reversión de impulso

- La banda de Bollinger y el RSI se mezclan con la estrategia DCA

- Emma Pullback Estrategia corta

- Estrategia de posición de impulso de NoroBands

- Estrategia de seguimiento de tendencias de inversión de la doble confirmación

- Promedio del costo en dólares después de la estrategia de tendencia bajista

- Estrategia de ruptura impulsada por el sentimiento

- Una estrategia de inversión de tendencia basada en promedios móviles, patrones de precios y volumen

- Estrategia de media móvil doble

- Estrategia de negociación cruzada de promedio móvil de impulso

- Estrategia de doble media móvil de la Cruz de Oro

- Estrategia de tendencia de las bandas de Bollinger de la onda de impulso

- Estrategia de negociación de impulso inverso

- Estrategia del indicador de PB de banda media

- RSI y estrategia de negociación de 5 minutos de Fibonacci