Estrategia de trading de ruptura rápida de la EMA del oro

Descripción general

El Gold Fast Breakthrough EMA Trading Strategy es una estrategia de scalping de oro basada en el indicador EMA. La estrategia utiliza el cruce de EMA rápido y EMA lento para determinar las señales de negociación, en combinación con el indicador ATR para establecer un punto de parada de pérdidas para realizar operaciones de scalping de oro.

Principio de estrategia

La estrategia se basa principalmente en el cruce entre el EMA rápido de 9 días y el EMA lento de 21 días, así como en la relación entre el precio y el EMA. La lógica concreta es hacer más cuando el EMA rápido atraviesa el EMA lento y el precio de cierre es superior al EMA lento; hacer un vacío cuando el EMA rápido atraviesa el EMA lento y el precio de cierre es inferior al EMA lento.

Además, la estrategia también utiliza el indicador ATR para calcular el rango de fluctuación promedio de los últimos 2 días. Después de la entrada, el punto de parada se establece en el más bajo (atrLength) menos atr multiplicado por atrMultiplier; el punto de parada se establece en el más alto (atrLength) más atr multiplicado por atrMultiplier. Este es el mecanismo de trailing stop basado en el indicador ATR.

Análisis de las ventajas

Se trata de una estrategia de “scalping” de oro relativamente sencilla, con las siguientes ventajas:

- El uso de la evaluación cruzada de la EMA permite capturar tendencias más claras.

- En la actualidad, el precio de las acciones de las compañías aéreas está siendo evaluado por la Agencia Internacional de Bolsa (AIB) en un estudio realizado por la agencia de noticias Reuters.

- El trailing stop, basado en el indicador ATR, puede ajustar el stop loss de forma dinámica en función de la volatilidad del mercado, lo que ayuda a bloquear los beneficios.

Análisis de riesgos

La estrategia también tiene sus riesgos:

- Como una estrategia de scalping, requiere un mayor volumen de capital y un mayor nivel de apalancamiento, de lo contrario, las ganancias individuales son limitadas.

- Las estrategias de cruce de EMA son propensas a generar señales erróneas en los mercados con fluctuaciones de precios.

- La distancia de detención de pérdidas establecida por el indicador ATR puede ser demasiado grande o demasiado pequeña y necesita optimización.

En respuesta a los riesgos mencionados, se puede considerar reducir el tamaño de la posición de manera adecuada, en combinación con otras señales de filtración de indicadores, o probar diferentes parámetros para optimizar la configuración del stop loss.

Dirección de optimización

La estrategia también puede ser optimizada en las siguientes direcciones:

- La adición de otros indicadores de juicio, como MACD, banda de Bryn, etc., forma un filtro múltiple y mejora la calidad de la señal;

- Aumentar los mecanismos de ajuste de la escala de las posiciones basados en la volatilidad, como la reducción adecuada de las posiciones cuando la volatilidad aumenta;

- Optimización de los parámetros del rango de fluctuación de ATR para encontrar la combinación óptima de parámetros.

Resumir

La estrategia de negociación de EMA de ruptura rápida del oro es una estrategia de scalping de oro sencilla y práctica. Utiliza tendencias de juicio cruzado de EMA y realiza un stop loss stop basado en el indicador ATR, que puede bloquear efectivamente pequeñas ganancias. La estrategia puede mejorarse para adaptarse mejor al entorno del mercado mediante filtración de múltiples indicadores, ajuste de escala de posición y optimización de parámetros.

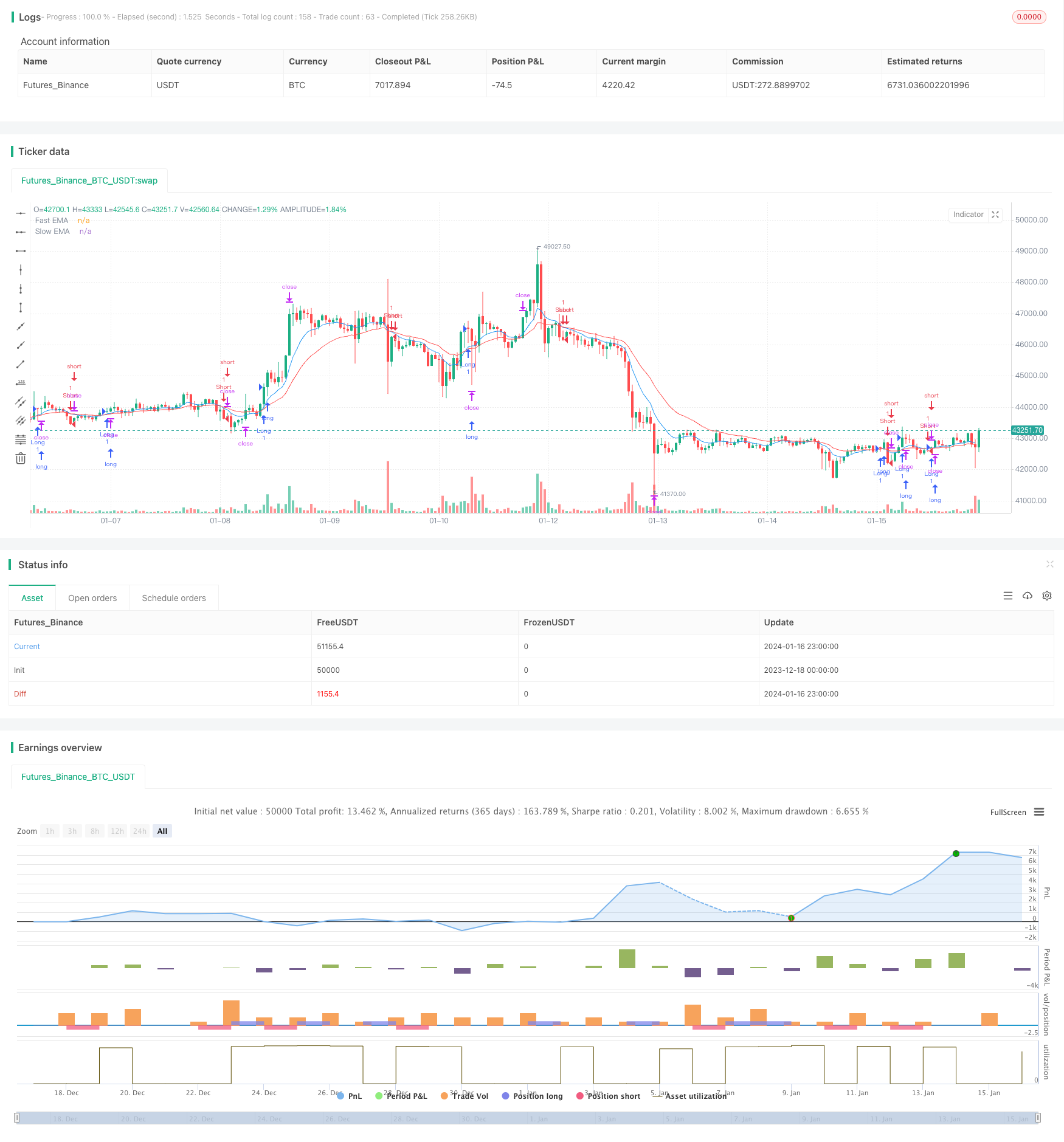

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("XAUUSD Trading Strategy", shorttitle="XAUUSD Strategy", overlay=true)

// Inputs

fastLength = input(9, title="Fast EMA Length")

slowLength = input(21, title="Slow EMA Length")

atrLength = input(2, title="ATR Length")

atrMultiplier = input(2, title="ATR Multiplier")

profitTarget = input(0.7, title="Profit Target") * 100 // in percentage

commission = input(0.001, title="Commission") // 0.1% per trade

// Calculations

fastEMA = ema(close, fastLength)

slowEMA = ema(close, slowLength)

atr = atr(atrLength)

// Entry rules

longCondition = crossover(fastEMA, slowEMA) and close > slowEMA

if (longCondition)

strategy.entry("Long", strategy.long)

shortCondition = crossunder(fastEMA, slowEMA) and close < slowEMA

if (shortCondition)

strategy.entry("Short", strategy.short)

// Stop loss and take profit

longStop = lowest(atrLength) - atr * atrMultiplier

longTakeProfit = highest(atrLength) + atr * atrMultiplier

shortStop = highest(atrLength) + atr * atrMultiplier

shortTakeProfit = lowest(atrLength) - atr * atrMultiplier

strategy.exit("Exit Long", "Long", stop=longStop, limit=longTakeProfit)

strategy.exit("Exit Short", "Short", stop=shortStop, limit=shortTakeProfit)

// Plot EMAs

plot(fastEMA, title="Fast EMA", color=color.blue)

plot(slowEMA, title="Slow EMA", color=color.red)