Estrategia de trading de ruptura de media móvil semanal

Descripción general

La estrategia se basa en el precio de cierre de la semana de Bitcoin y el promedio móvil simple de 8 semanas. Cuando el precio de cierre de la semana cruza la línea de 8 semanas, haga más; cuando el precio de cierre de la semana cruza la línea de 8 semanas, haga un par. Al mismo tiempo, se establece un índice de stop loss para controlar el riesgo.

Principio de estrategia

La estrategia analiza el movimiento de la línea semanal de Bitcoin y el promedio móvil simple de 8 semanas para determinar si el mercado está actualmente en una tendencia alcista o bajista. Cuando el precio de cierre de la línea semanal se rompe hacia arriba, rompe la línea semanal de 8, lo que significa que el mercado entra en el canal ascendente y obtiene más ganancias. Cuando el precio de cierre de la línea semanal cruza la línea semanal de 8, lo que significa que el bitcoin entra en el canal descendente y debe detenerse el polinomio anterior.

En concreto, la estrategia establece las siguientes condiciones para el juicio:

buy_condition= crossover(btc,ma)#周线收盘价上穿8周线,做多

sell_condition= crossunder(btc,ma)#周线收盘价下穿8周线,平仓

Cuando se cumplen las condiciones de compra, la estrategia entra en una operación de venta; cuando se cumplen las condiciones de salida, la estrategia elige la opción de parar o parar.

Además, la estrategia también establece la proporción de los paros de stop loss:

loss_ratio=input(defval=1,title="LOSS RATIO", group="STRATEGY")

reward_ratio=input(defval=3,title="REWARD RATIO", group="STRATEGY")

En este caso, el stop loss ratio es 1, y el stop loss ratio es 3. Esto significa que cuando la señal de equilibrio llega, si la ganancia actual se detiene en 3 veces la ganancia; si la pérdida actual se detiene en 1 veces la pérdida.

Análisis de las ventajas

La estrategia tiene las siguientes ventajas:

- Circunferencia de la operación, retiro pequeño, adecuado para la línea larga de la tenencia

- Secuencias de filtros de 8 semanas, identificando las principales tendencias

- Configuración de paradas de pérdidas y control de riesgos

Análisis de riesgos

La estrategia también tiene sus riesgos:

- Operaciones en la línea de circunvalación, no se puede ajustar la posición para el corto plazo

- La señal de ruptura puede ser falsa.

- La configuración del Stop Loss puede fallar cuando el mercado es anormal

Respuesta:

- Se puede combinar con otros indicadores de corto plazo para identificar oportunidades de ajuste a corto plazo

- Aumentar las condiciones de filtración para evitar señales falsas

- Ajuste el Stop Loss Stop Loss Ratio según las condiciones del mercado para reducir las pérdidas

Dirección de optimización

La estrategia puede ser optimizada en los siguientes aspectos:

- Añadir otras condiciones de filtración para asegurar la eficacia de la señal de ruptura

- Optimización de la configuración de la proporción de la parada de pérdida

- Combinación de indicadores de corto ciclo para lograr una combinación de múltiples marcos de tiempo

- Optimización automática de parámetros con algoritmos de aprendizaje automático

Resumir

La estrategia en general es más simple y directa, para juzgar la tendencia del mercado a través de la circunferencia que rompe la media; al mismo tiempo, se establece un stop loss para controlar el riesgo. Se puede utilizar como referencia para la tenencia de bitcoins en la línea larga. Pero la estrategia también tiene ciertas zonas ciegas, que pueden mejorarse posteriormente para mejorar la eficacia de la señal, optimizar la configuración de los parámetros y lograr la combinación de múltiples marcos de tiempo.

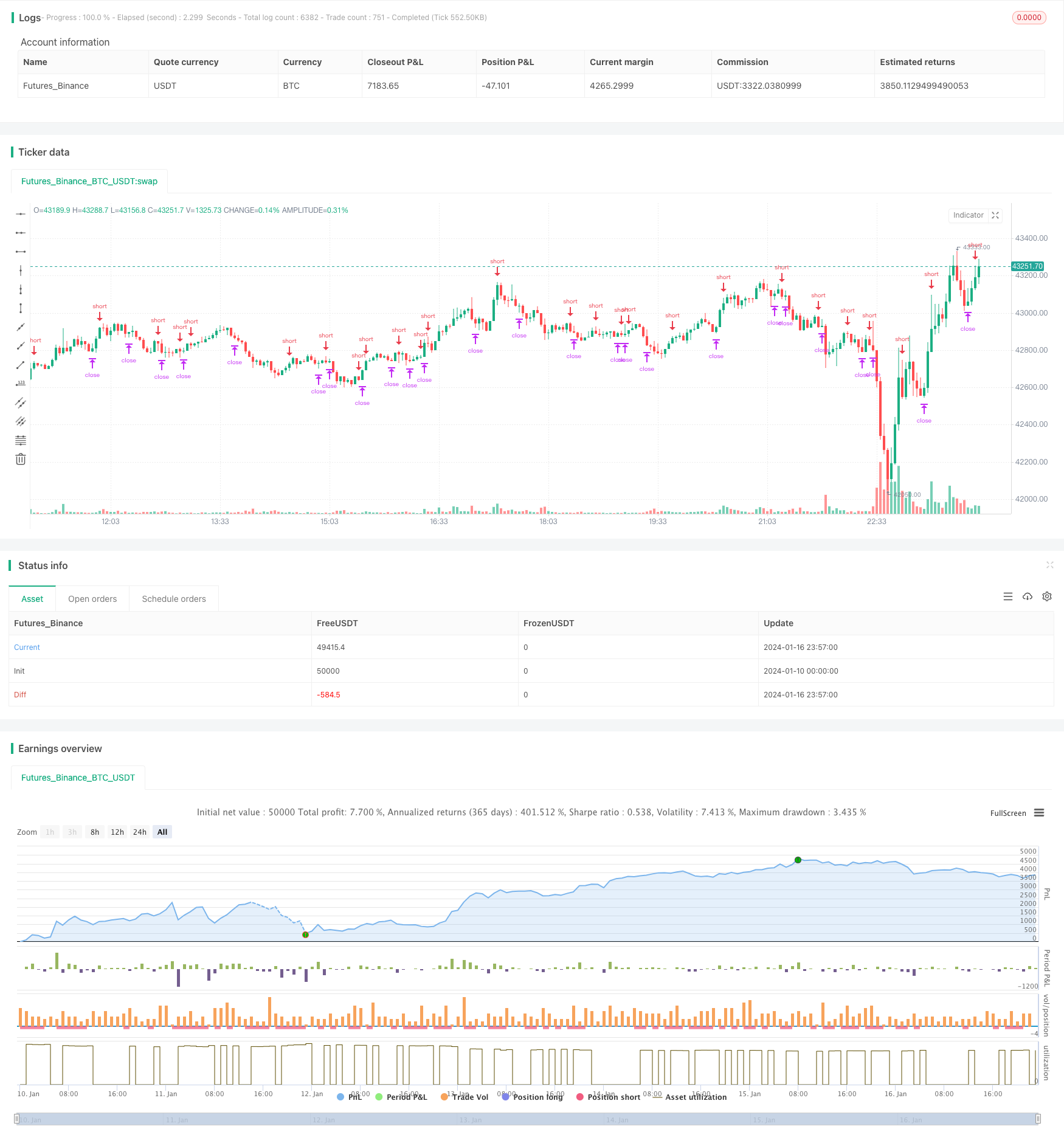

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © taberandwords

//developer: taberandwords

//author: taberandwords

//@version=4

strategy("WEEKLY BTC TRADING SCRYPT","WBTS",overlay=false,default_qty_type=strategy.fixed)

source=input(defval=close,title="source",group="STRATEGY")

btc=security('BTCUSDT','1W', source)

ma=sma(btc,8)

buy_condition= crossover(btc,ma)

sell_condition= crossunder(btc,ma)

ma_color=input(defval=#FF3232,title="COLOR",group="MA")

ma_linewidth=input(defval=2,title="LINE WIDTH",group="MA")

graphic_color=input(defval=#6666FF,title="COLOR",group="GRAPHIC")

graphic_linewidth=input(defval=2,title="LINE WIDTH",group="GRAPHIC")

start_date=input(defval=2020,title="YEAR",group="STRATEGY EXECUTION YEAR")

loss_ratio=input(defval=1,title="LOSS RATIO", group="STRATEGY")

reward_ratio=input(defval=3,title="REWARD RATIO", group="STRATEGY")

if(year>=start_date)

strategy.entry('BUY',long=true,when=buy_condition,alert_message='Price came to buying value!')

if(strategy.long)

alert('BTC buy order trigerred!',alert.freq_once_per_bar)

strategy.exit(id="SELL",loss=loss_ratio,profit=reward_ratio,when=sell_condition,alert_message='Price came to position closing value!')

if(sell_condition)

alert('BTC sell order trigerred!',alert.freq_once_per_bar)

plot(series=source,title="WEEKLY CLOSE",color=graphic_color,linewidth=graphic_linewidth)

plot(ma,title="SMA8 WEEKLY",color=ma_color,linewidth=ma_linewidth)

plot(strategy.equity,display=0)