Estrategia de trading cuantitativo con doble ruptura del RSI

Descripción general

La estrategia de ruptura doble RSI es una estrategia de negociación cuantitativa que utiliza el RSI rápido y el RSI lento para generar señales de negociación al mismo tiempo. La estrategia crea señales de negociación mediante la ruptura rápida y lenta entre dos indicadores RSI, lo que permite seguir la tendencia del mercado.

Principio de estrategia

La estrategia utiliza dos indicadores RSI al mismo tiempo, un RSI rápido con un ciclo de 2 y un RSI lento con un ciclo de 14. La señal de negociación de la estrategia proviene de una ruptura entre los dos indicadores RSI.

Cuando el RSI lento es mayor que 50, el RSI rápido es menor que 50, se produce una señal de plus; cuando el RSI lento es menor que 50, el RSI rápido es mayor que 50, se produce una señal de corto. Después de hacer más de corto, si se produce una señal de stop loss ((la columna K de línea roja aparece cuando hay más pérdidas, la columna K de línea verde aparece cuando hay pérdidas en blanco), se detiene la posición).

Análisis de las ventajas

- Utiliza las características de sobrecompra y sobreventa del RSI para formar señales de negociación y evitar la búsqueda de alzas y bajas.

- La combinación de RSI y RSI permite el seguimiento de los cambios en las tendencias del mercado y la realización de entradas y salidas en tiempo real.

- Seguir las tendencias medianas y largas para evitar el ruido de los mercados a corto plazo;

- El riesgo está controlado y hay un mecanismo de suspensión de pérdidas

Riesgos y soluciones

- El riesgo de una falsa ruptura. La solución es establecer razonablemente los parámetros del RSI rápido y lento para asegurar una ruptura real.

- El riesgo de que el punto de parada se establezca incorrectamente. La solución es establecer una distancia de parada razonable según la volatilidad del mercado.

- El riesgo de pérdidas en espiral. La solución es no perseguir la caída, y hacer entradas y salidas según las reglas de la estrategia.

Dirección de optimización

La estrategia también puede ser optimizada en los siguientes aspectos:

- Los parámetros del RSI se pueden optimizar para encontrar la combinación óptima de parámetros;

- Se pueden introducir otros indicadores para combinarlos y formar señales de negociación más fiables.

- Se puede configurar un stop loss dinámico y ajustar el stop loss en tiempo real en función de la volatilidad del mercado.

Resumir

La estrategia de ruptura de doble RSI utiliza el indicador RSI rápido y lento para seguir los cambios en la tendencia del mercado, para formar señales de negociación en las zonas de sobreventa y sobreventa, para evitar de manera efectiva el seguimiento de los altos y bajos. Al mismo tiempo, se establece un mecanismo de suspensión de pérdidas para controlar el riesgo. La estrategia es simple de operar, fácil de implementar y adecuada para la negociación cuantitativa.

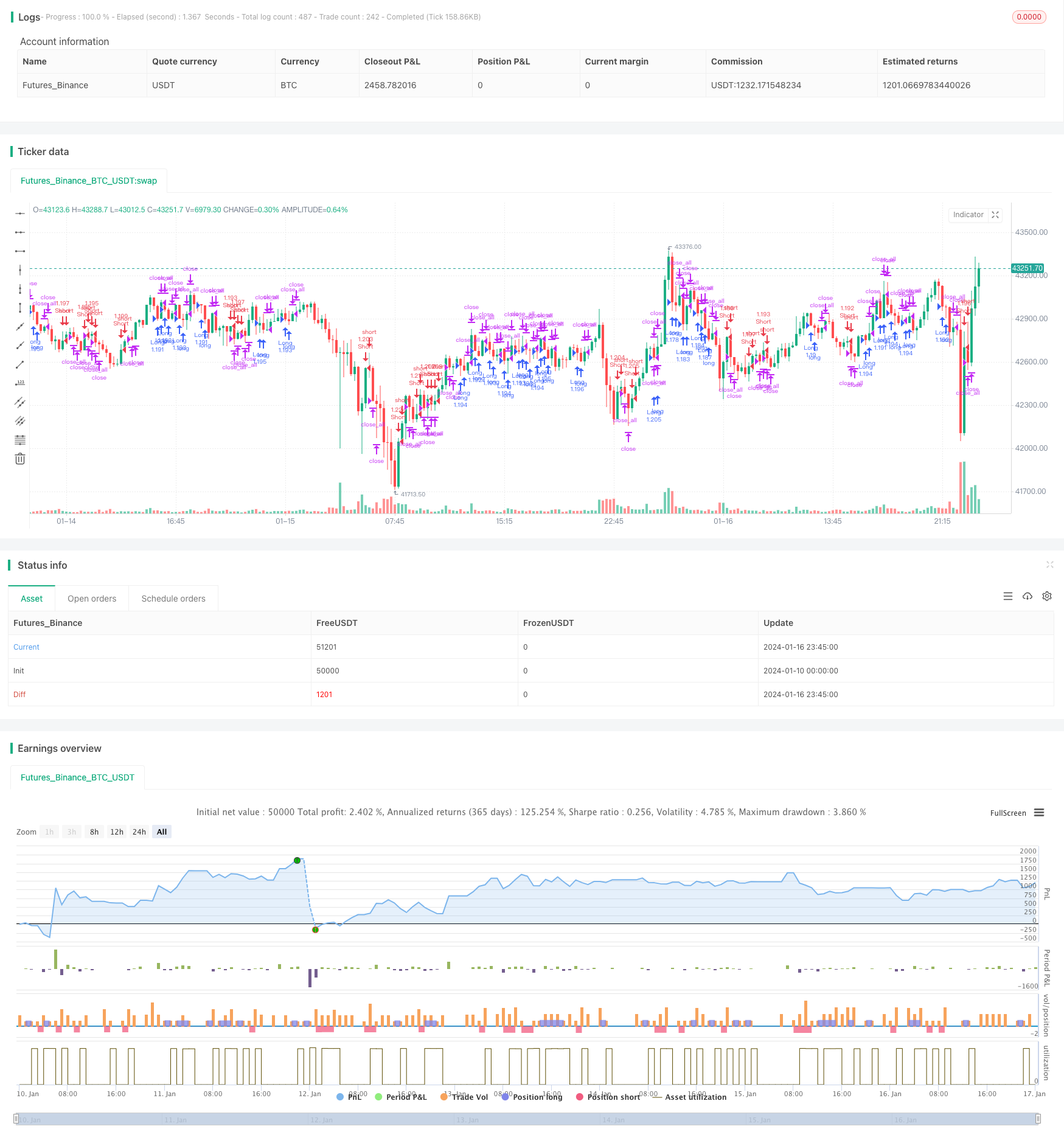

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "Noro's Double RSI Strategy 1.0", shorttitle = "2RSI str 1.0", overlay=true )

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

leverage = input(1, defval = 1, minval = 1, maxval = 100, title = "leverage")

fast = input(2, defval = 2, minval = 2, maxval = 100, title = "Fast RSI Period")

slow = input(14, defval = 14, minval = 2, maxval = 100, title = "Slow RSI Period")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Fast RSI

fastup = rma(max(change(close), 0), fast)

fastdown = rma(-min(change(close), 0), fast)

fastrsi = fastdown == 0 ? 100 : fastup == 0 ? 0 : 100 - (100 / (1 + fastup / fastdown))

//Slow RSI

slowup = rma(max(change(close), 0), slow)

slowdown = rma(-min(change(close), 0), slow)

slowrsi = slowdown == 0 ? 100 : slowup == 0 ? 0 : 100 - (100 / (1 + slowup / slowdown))

//Signals

up = slowrsi > 50 and fastrsi < 50

dn = slowrsi < 50 and fastrsi > 50

exit = (strategy.position_size > 0 and close > open) or (strategy.position_size < 0 and close < open)

lot = strategy.position_size == 0 ? strategy.equity / close * leverage : lot[1]

//Trading

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot )

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot )

if exit

strategy.close_all()