Estrategia de trading cuantitativo del indicador RSI combinado con el indicador CCI

Descripción general

Esta estrategia se llama estrategia de comercio cuantitativo de indicadores RSI en combinación con indicadores CCI. La estrategia utiliza principalmente la combinación de indicadores RSI y indicadores CCI para juzgar el fenómeno de sobreventa y sobreventa en el mercado para capturar oportunidades de reversión.

Principio de estrategia

La lógica central de esta estrategia es utilizar las características estadísticas del indicador RSI y el indicador CCI al mismo tiempo para determinar si el mercado está actualmente sobrecomprado o sobrevendido.

En primer lugar, la parte RSI. El RSI puede reflejar el fenómeno de sobreventa y sobrecompra en el mercado. El RSI mayor a 70 es la zona de sobreventa y menor a 30 es la zona de sobreventa. Esta estrategia establece dos indicadores RSI de línea larga y corta, con un parámetro de línea larga de 14 ciclos por defecto y un parámetro de línea corta de 12 ciclos.

En segundo lugar, la parte del CCI. El indicador CCI también se puede utilizar para determinar sobrecompra y sobreventa, con un parámetro de 14 ciclos. CCI superior a 100 es sobrecompra y inferior a 100 es sobreventa. Esta estrategia utiliza esta característica del indicador CCI para establecer reglas de apertura de posición: cuando el indicador CCI coincide con la señal de espacio múltiple dada por el indicador RSI, ejecute la dirección de apertura de posición determinada por el indicador RSI.

En concreto, las reglas de apertura de la estrategia son las siguientes:

La apertura de posiciones con más cabeza: cuando el indicador RSI muestra una zona de sobreventa (el RSI de la línea larga y corta durante el período es menor que 30) y el indicador CCI es menor que 100;

Posiciones en blanco: cuando el indicador RSI muestra una zona de sobreventa ((el RSI largo y corto durante el período es mayor que 70), y el indicador CCI es superior a 100, hacer una posición en blanco.

La combinación de los indicadores RSI y CCI permite identificar con eficacia el verdadero intervalo de sobreventa y sobreventa, lo que mejora la estabilidad y la probabilidad de ganancias de la estrategia.

Análisis de las ventajas

La mayor ventaja de esta estrategia es que utiliza las leyes estadísticas de los dos indicadores RSI y CCI al mismo tiempo, lo que hace que la identificación de los fenómenos de sobreventa y sobreventa sea más precisa, lo que proporciona un punto de entrada ideal para capturar la reversión. Las ventajas concretas son las siguientes:

- La combinación de las líneas largas y cortas del RSI permite determinar tendencias y puntos de inflexión sensibles al mismo tiempo, capturando oportunidades de manera flexible.

- El CCI es un indicador auxiliar para evitar ser engañados por las falsas inversiones del mercado.

- A través de la combinación de RSI y CCI, se puede filtrar eficazmente las señales falsas, lo que hace que la selección de la hora de entrada sea más precisa.

- El uso de un intervalo de sobreventa para invertir es una estrategia de negociación con una alta probabilidad.

- Las estrategias son simples, fáciles de entender e implementar, adecuadas para el aprendizaje cuantitativo de los principiantes.

Análisis de riesgos

El principal riesgo de esta estrategia es que las señales de sobreventa y sobreventa que juzgan el RSI y el CCI no siempre reflejan completamente el momento de la inversión real. Los riesgos específicos incluyen:

- La señal emitida por el indicador puede ser una falsa reversión. Si el precio tiene un ajuste de choque en lugar de una reversión de tendencia.

- Incluso si el juicio es correcto, puede haber un retraso en el tiempo. Los cambios en los parámetros durante el ciclo de cálculo no pueden reflejar de forma completamente sincronizada los cambios en los precios más recientes.

- En el proceso de reversión, el punto de parada puede romperse y causar pérdidas ampliadas.

- La estrategia no tiene en cuenta el impacto de las tendencias a gran escala, y su implementación concreta requiere una combinación de análisis de tendencias.

Las soluciones para los riesgos incluyen:

- La confirmación de la brecha de la amplitud de la señal de reversión es mejor. Si el precio tiene una gran subida de la amplitud cuando aparece la señal de reversión del indicador, se puede aumentar la fiabilidad del juicio.

- Ajuste adecuado de los parámetros del RSI y el CCI para reducir la probabilidad de retraso.

- La idea de parar y salir de la cancha es controlar las pérdidas individuales.

- En la implementación de estrategias concretas, se debe apoyarse en el análisis de tendencias y formas, evitando operaciones contraproducentes.

Dirección de optimización

Esta estrategia puede ser optimizada en la práctica, y las principales ideas de optimización incluyen:

- Prueba de la configuración de los parámetros de RSI y CCI para encontrar la combinación óptima de parámetros. Por ejemplo, prueba de los parámetros de largo y corto período de RSI, y los parámetros de ciclo de CCI.

- Añadir otros indicadores para enriquecer la base de juicio de la pluralidad de espacios, como KD, MACD, etc.

- Aumentar las estrategias de stop-loss, como el establecimiento de stop-loss móvil, o stop-loss en palabras.

- En combinación con estrategias de ganancia avanzadas, el uso de diferencias de indicadores para determinar la dirección de entrada con mayor probabilidad de victoria, etc.

- Utiliza algoritmos de aprendizaje automático para optimizar parámetros y peso de la señal.

- Prueba de la combinación de esta estrategia con el sistema de tendencias.

- Aumentar las reglas de discernimiento de las tendencias a gran escala y los precios importantes.

A través de la prueba y optimización, se puede esperar que la rentabilidad y la estabilidad de esta estrategia mejoren aún más.

Resumir

Esta estrategia es una estrategia de captura de reversión más típica. A través de la combinación de dos indicadores de uso común, RSI y CCI, para determinar el intervalo de sobreventa y sobreventa, y el diseño de las reglas de apertura de posición correspondientes, se forma una estrategia de comercio de línea corta simple y práctica. La principal ventaja de esta estrategia es que el uso de una combinación de indicadores hace que el juicio sea más preciso y evita la falsa reversión, para así aprovechar el mejor momento para la reversión.

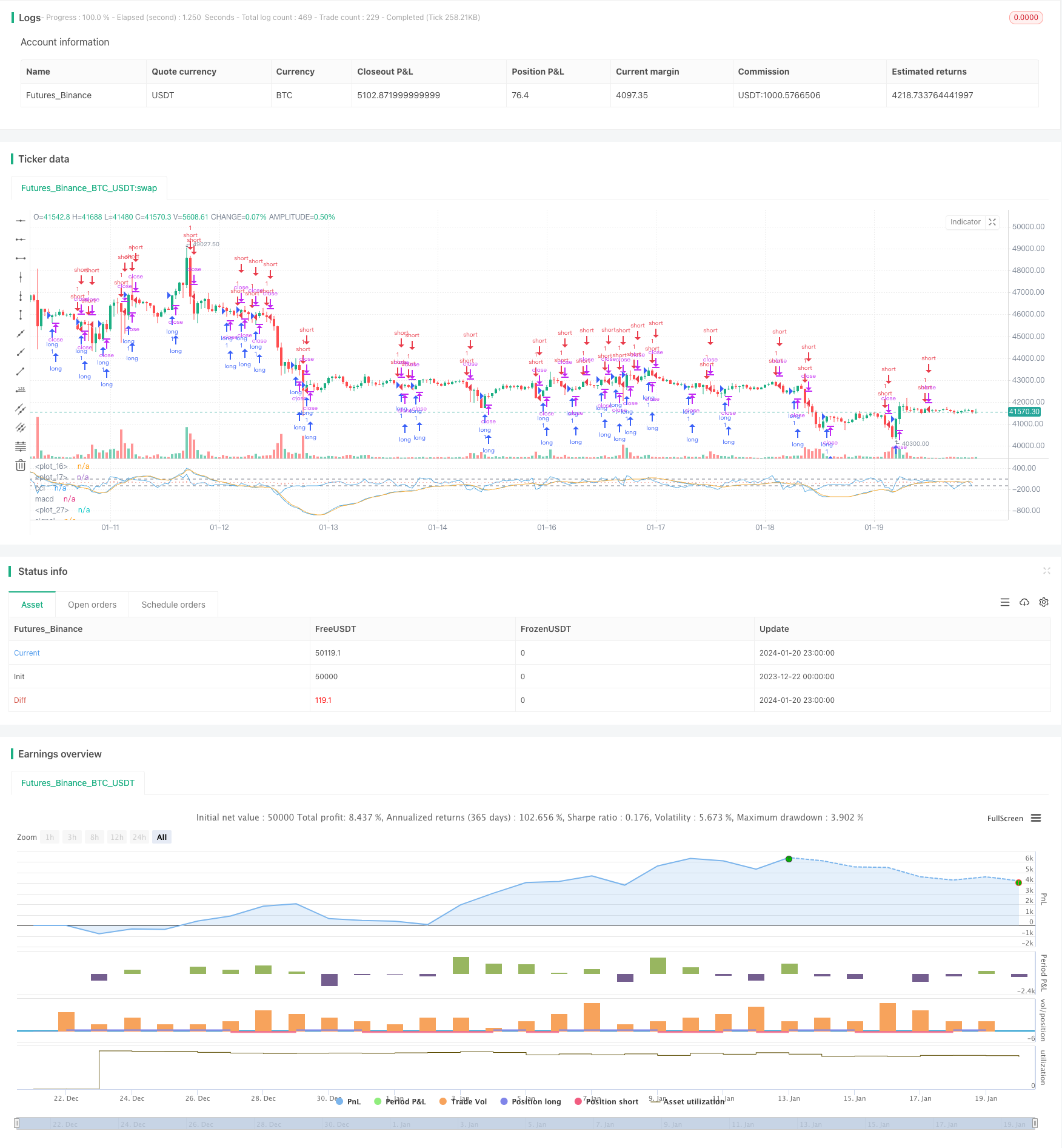

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Author: RvZ14

//Based on Joseph Nemeth MACD+CCI strategy

//Reference reading: https://sites.google.com/site/forexjosephnemeth/home/macd-cci

strategy(title="MACD+CCI Strategy", shorttitle="macd/cci")

length = input(14, minval=1)

fastLength = input(12, minval=1), slowLength=input(26,minval=1)

signalLength=input(2,minval=1)

src = input(close, title="CCI Source")

//cci

ma = sma(src, length)

cci = (src - ma) / (0.015 * dev(src, length))

plot(cci, title = "cci", color=#5DADE2,linewidth = 1,transp = 0)

band1 = hline(100, color=gray, linewidth = 1)

band0 = hline(-100, color=gray, linewidth = 1)

fill(band1, band0, color= #F9E79F)

//macd

source = close

fastMA = ema(source, fastLength)

slowMA = ema(source, slowLength)

macd = fastMA - slowMA

signal = ema(macd, signalLength)

hist = macd - signal

plot(hist, color=#EC7063, style=histogram)

plot(macd, title = "macd", color=#5DADE2, linewidth = 1,transp = 0)

plot(signal, title = "signal", color=#F5B041,linewidth = 1,transp = 0)

longCond = cci > 100 and macd > 0 or cci > -100 and macd < 0

shortCond = cci < -100 and macd < 0 or cci < 100 and macd > 0

strategy.entry("long",strategy.long,when = longCond == true)

strategy.entry("short",strategy.short,when=shortCond == true)