Estrategia dual de seguimiento de impulso y tendencia

Descripción general

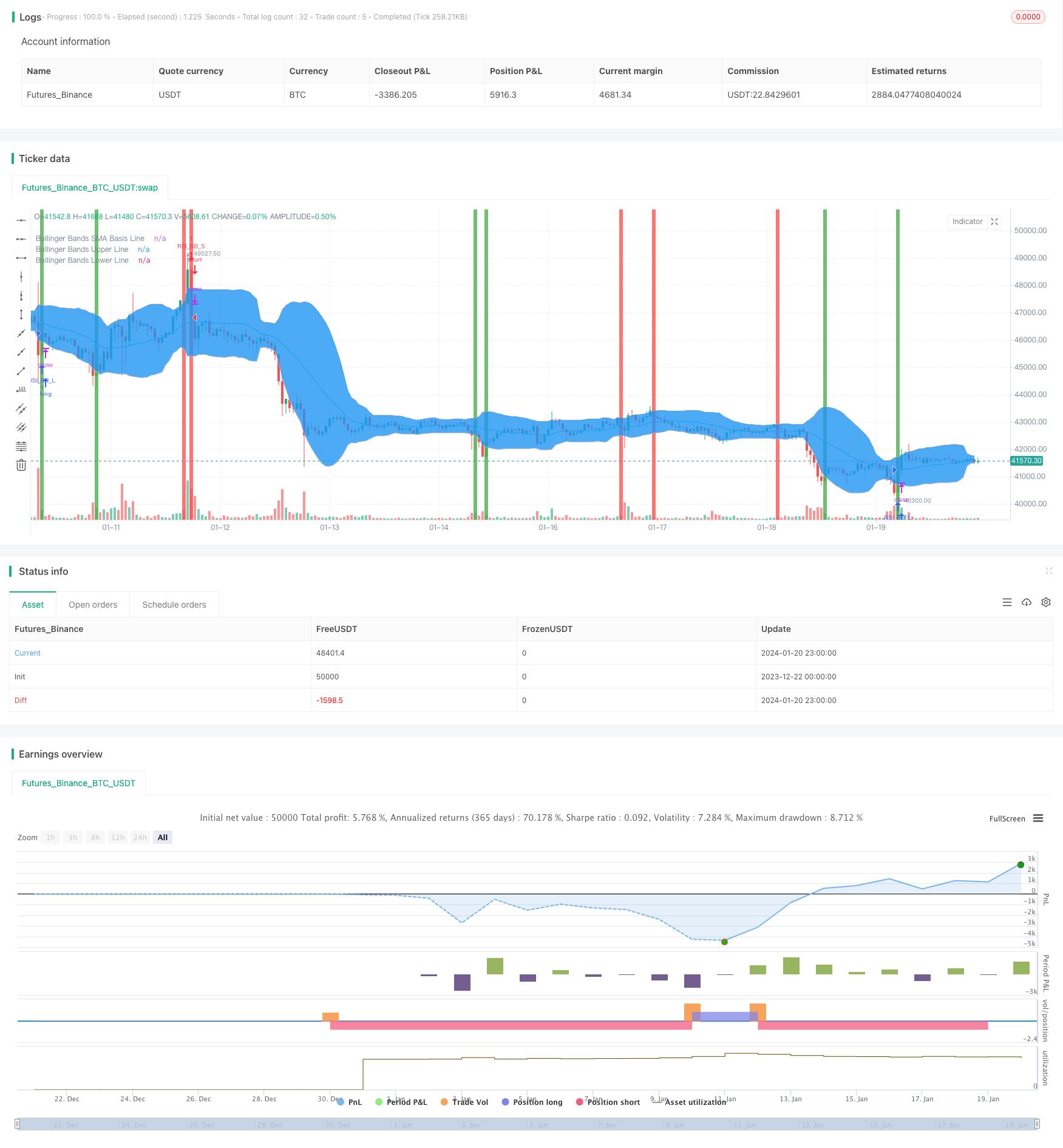

Esta estrategia combina dos indicadores de índice de relative strength (RSI) y de la banda de Brin, para lograr una lógica de posición abierta y posición de doble confirmación. La estrategia emite una señal de negociación cuando RSI y la banda de Brin muestran al mismo tiempo señales de sobreventa o sobreventa. Esto puede reducir eficazmente las señales falsas y mejorar la estabilidad de la estrategia.

Principio de estrategia

- La lógica de juicio del RSI

- Cuando el RSI pasa de 45, se considera una señal de sobreventa

- Cuando el RSI pasa de 55 se considera una señal de sobreventa

- Brin tiene una lógica de juicio

- Los precios de las entradas y salidas de Brin son considerados sobreventa

- Cuando el precio de la ropa de abrigo es bajo, se considera una sobrecompra.

- Lógica de doble confirmación

- Las posiciones excedentes se abren solo cuando el RSI y el BRI muestran señales de sobreventa al mismo tiempo.

- Solo se abrirá una posición cuando el RSI y las bandas de Brin muestren señales de sobreventa al mismo tiempo

La lógica anterior permite una estrategia de apertura de posición de doble confirmación estable.

Análisis de las ventajas

El mecanismo de doble confirmación puede filtrar el ruido de las transacciones y evitar el número innecesario de transacciones, lo que reduce los costos de transacción y aumenta la rentabilidad.

El indicador RSI es eficaz para identificar tendencias y reversiones, y el indicador de la banda de Brin es eficaz para determinar la resistencia de soporte.

La configuración de los parámetros es flexible, se puede ajustar según las diferentes variedades y preferencias comerciales, y es muy adaptable.

Análisis de riesgos

En situaciones de crisis, el RSI y el indicador de las bandas de Brin pueden emitir señales erróneas al mismo tiempo, lo que provoca pérdidas innecesarias. Se puede reducir la probabilidad de error de juicio optimizando los parámetros.

El mecanismo de doble confirmación aumenta ligeramente la demora en el ingreso y puede perder oportunidades de transacción en líneas muy cortas. No es adecuado para estrategias muy sensibles a la demora.

La estrategia es muy sensible a los parámetros, y la configuración inadecuada de los parámetros puede reducir considerablemente el rendimiento. Se requiere una adecuada revisión y revisión para encontrar la combinación óptima de parámetros.

Dirección de optimización

Se puede probar el indicador RSI de diferentes períodos para encontrar el parámetro de período más compatible y mejorar la eficacia del indicador.

Se puede agregar la lógica de stop loss, establecer un stop loss móvil razonable o un stop loss fijo, y controlar el riesgo de pérdida individual.

Se pueden probar los parámetros de ancho de canal de la banda de Bryn, optimizar el alcance de los canales y mejorar la identificación de la banda de Bryn.

Se pueden probar diferentes entradas de precios, como el precio de cierre, el precio más alto, el precio más bajo, etc., para buscar la mejor entrada de precios para mejorar la estabilidad de la estrategia.

Resumir

La estrategia combina con éxito el indicador RSI y el indicador de la banda de Brin, logrando una lógica de doble confirmación, garantizando suficientes oportunidades de negociación y reduciendo el ruido de negociación. Con la optimización de los parámetros razonables y el control del riesgo, la estrategia puede convertirse en una estrategia de seguimiento de tendencias y negociación muy estable y confiable.

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Bollinger + RSI, Double Strategy (by ChartArt)", shorttitle="CA_-_RSI_Bol_Strat", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy

//

// Version 1.0

// Idea by ChartArt on January 14, 2015.

//

// This strategy uses a modfied RSI to sell

// when the RSI increases over the value of 55

// (or to buy when the value falls below 45),

// with the classic Bollinger Bands strategy

// to sell when the price is above the

// upper Bollinger Band (and to buy when

// this value is below the lower band).

//

// This simple strategy only triggers when

// both the RSI and the Bollinger Bands

// indicators are at the same time in

// a overbought or oversold condition.

//

// List of my work:

// https://www.tradingview.com/u/ChartArt/

//

// __ __ ___ __ ___

// / ` |__| /\ |__) | /\ |__) |

// \__, | | /~~\ | \ | /~~\ | \ |

//

//

///////////// RSI

RSIlength = input( 16 ,title="RSI Period Length")

RSIvalue = input( 45 ,title="RSI Value Range")

RSIoverSold = 0 + RSIvalue

RSIoverBought = 100 - RSIvalue

price = close

vrsi = rsi(price, RSIlength)

///////////// Bollinger Bands

BBlength = input(20, minval=1,title="Bollinger Bands SMA Period Length")

BBmult = input(2.0, minval=0.001, maxval=50,title="Bollinger Bands Standard Deviation")

BBbasis = sma(price, BBlength)

BBdev = BBmult * stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

source = close

buyEntry = crossover(source, BBlower)

sellEntry = crossunder(source, BBupper)

plot(BBbasis, color=aqua,title="Bollinger Bands SMA Basis Line")

p1 = plot(BBupper, color=silver,title="Bollinger Bands Upper Line")

p2 = plot(BBlower, color=silver,title="Bollinger Bands Lower Line")

fill(p1, p2)

///////////// Colors

switch1=input(true, title="Enable Bar Color?")

switch2=input(true, title="Enable Background Color?")

TrendColor = RSIoverBought and (price[1] > BBupper and price < BBupper) ? red : RSIoverSold and (price[1] < BBlower and price > BBlower) ? green : na

barcolor(switch1?TrendColor:na)

bgcolor(switch2?TrendColor:na,transp=50)

///////////// RSI + Bollinger Bands Strategy

if (not na(vrsi))

if (crossover(vrsi, RSIoverSold) and crossover(source, BBlower))

strategy.entry("RSI_BB_L", strategy.long, stop=BBlower, comment="RSI_BB_L")

else

strategy.cancel(id="RSI_BB_L")

if (crossunder(vrsi, RSIoverBought) and crossunder(source, BBupper))

strategy.entry("RSI_BB_S", strategy.short, stop=BBupper, comment="RSI_BB_S")

else

strategy.cancel(id="RSI_BB_S")

//plot(strategy.equity, title="equity", color=red, linewidth=2, style=areabr)