Estrategia de seguimiento de tendencias del RSI de criptomonedas con respuesta rápida

Descripción general

La estrategia de seguimiento de tendencias RSI de criptomonedas de respuesta rápida es una estrategia positiva para el comercio de criptomonedas de alta volatilidad. Combina el indicador de fuerza relativa (RSI) y la media móvil simple para capturar cambios significativos en los precios de las criptomonedas en un período de tiempo de 5 minutos.

La estrategia puede responder rápidamente a las fluctuaciones de precios a corto plazo en el mercado de criptomonedas, y es adecuada para los comerciantes que prefieren un entorno de negociación de alta frecuencia y se centran en los movimientos de precios a corto plazo.

Principio de estrategia

La estrategia utiliza los siguientes indicadores y condiciones para generar señales de negociación:

RSI (en el ciclo 14)Identificar condiciones de sobrecompra (por encima de 65) y de sobreventa (por debajo de 35) para señalar una posible reversión o continuación de la tendencia

SMA400: Media móvil simple de 400 períodos para determinar la dirección de la tendencia a largo plazo. Sólo se consideran las operaciones que coinciden con la dirección de la tendencia indicada por el SMA400

Hay muchas condiciones.: Cuando el RSI está por debajo del nivel de sobreventa (35) y el precio actual está por encima de la SMA400, indica un aumento de la energía y está en consonancia con la tendencia general al alza

Hacer más condiciones de salidaCuando el RSI alcanza un valor muy alto (indicando un sobrecompra) o se activa un nivel predeterminado de stop loss o stop loss, se toma una posición más baja

Condiciones de vacío: Cuando el RSI está por encima del nivel de sobrecompra ((65) y el precio actual está por debajo del SMA400, indica un impulso a la baja, en consonancia con la tendencia a la baja general

Condiciones para salir de la reservaCuando el RSI alcanza un nivel muy bajo (indicando un sobreventa) o se activa un nivel predeterminado de stop loss o stop loss, se abre una posición a la baja

La estrategia utiliza un stop-loss inicial del 2% para limitar las pérdidas y un stop-loss del 5% para bloquear las ganancias. Estos parámetros se pueden ajustar según la volatilidad de los activos y las preferencias de riesgo de los operadores.

Análisis de las ventajas

La estrategia tiene las siguientes ventajas:

Respuesta rápidaEl ciclo de 5 minutos le permite responder rápidamente a las fuertes fluctuaciones de precios en el mercado de criptomonedas.

EficienciaEn la actualidad, la tendencia de las inversiones en el mercado de divisas es muy similar a la de las inversiones en el mercado de divisas.

La flexibilidad: Se puede optimizar mediante el ajuste de parámetros como el stop loss, el stop stop, la frecuencia de negociación

Fuerte movilidadEl comercio de criptomonedas en el mercado no tiene que preocuparse por la liquidez

Control de riesgosUtiliza el stop loss para administrar el riesgo y minimizar las pérdidas individuales

Análisis de riesgos

La estrategia también tiene los siguientes riesgos:

Se impone una sanción por los dañosLas criptomonedas son muy volátiles, y los paros a veces son provocados por brechas.

Riesgo de inversión de tendenciaLa tendencia puede revertirse antes de los niveles de stop loss o stop loss.

Costo de las transaccionesLa mayor frecuencia de transacciones genera más comisiones y costos de deslizamiento.

El exceso de comercioLa configuración inadecuada de los parámetros puede conducir a una operación excesiva y al bloqueo de fondos.

Falsas brechasEn el corto plazo, los precios podrían tener falsas rupturas que no se ajusten a la tendencia general.

El riesgo puede reducirse de la siguiente manera:

Limitación de pérdidas adecuada

Optimización de parámetros, reducción de la frecuencia de las operaciones

Optar por una plataforma de intercambio con menos comisiones

Verificar los parámetros adecuadamente en la retroalimentación y evitar el exceso de comercio

Identificación de brechas falsas en combinación con otros indicadores

Dirección de optimización

La estrategia también puede ser optimizada en los siguientes aspectos:

Verificación de múltiples marcos de tiempoEn la actualidad, la mayoría de los países de la Unión Europea tienen un marco de referencia más amplio para la medición de la pobreza y la exclusión.

Optimización de parámetros: Encontrar la combinación óptima de parámetros con más respuestas

Verificación de la brechaEl informe de la Comisión de Investigación y Desarrollo (CIDD), publicado en el sitio web de la Comisión de Investigación y Desarrollo (CIDD), dice:

Filtración de tendenciasLa línea de tendencia es la única forma de evitar el comercio en contra.

Optimización de los costos de las transacciones: Ajuste de la fijación de la parada de pérdidas fija, con el uso de la parada de pérdidas adaptativa

Entradas basadas en aprendizaje automáticoEl uso de tecnologías como las redes neuronales para determinar el momento de la entrada potencial

Mejoras en la cartera: Combinación con otras estrategias no relevantes para mejorar la estabilidad global

Resumir

La estrategia de seguimiento de tendencias RSI de las criptomonedas de respuesta rápida capta ganancias en las fluctuaciones de precios a corto plazo en el mercado de criptomonedas, guiándose por la dirección de las tendencias a largo plazo, mediante el seguimiento de los excesos de compra y venta a corto plazo.

Sus características de respuesta rápida lo hacen ideal para los comerciantes de criptomonedas que tienen tiempo suficiente para observar de cerca el mercado y disfrutar de la estimulación de las operaciones de alta frecuencia. A través de esta lectura en profundidad de la estrategia, analizamos su funcionamiento, resumimos las ventajas, analizamos los riesgos y proponemos una variedad de ideas de optimización.

En general, con mejoras en el ajuste de parámetros, la confluencia del marco de tiempo, la gestión del riesgo y la composabilidad, la estrategia puede convertirse en una herramienta de comercio cuantitativo de criptomonedas muy poderosa.

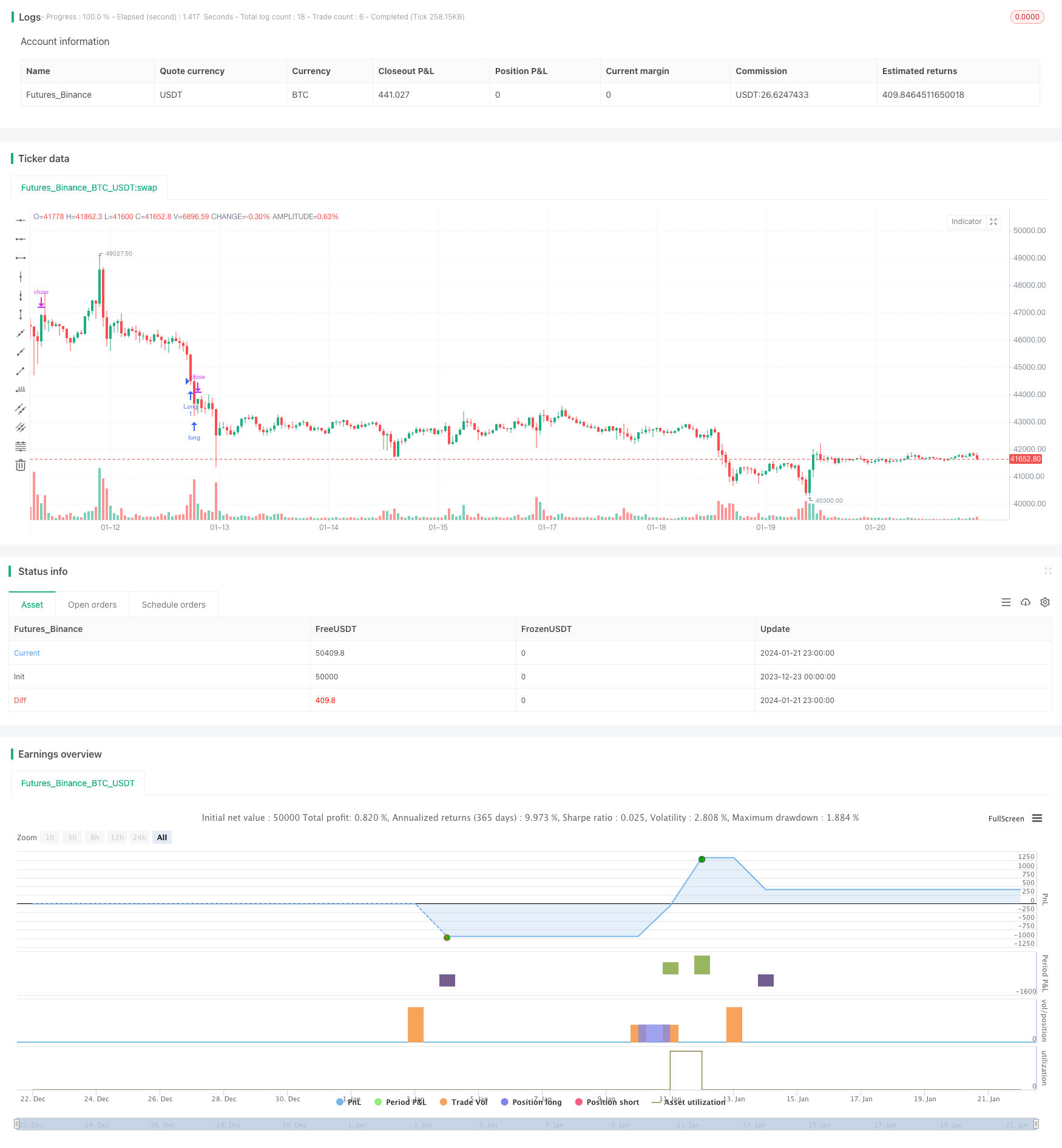

/*backtest

start: 2023-12-23 00:00:00

end: 2024-01-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wielkieef

//@version=5

strategy("Crypto RSI mini-Sniper [5min]", shorttitle="RSI Strategy", overlay=true)

// Inputs

rsiLength = input(14, title="RSI Length")

oversoldLevel = input(35, title="Oversold Level")

overboughtLevel = input(65, title="Overbought Level")

sma400 = ta.sma(close, 400)

tp_1 = input.float(5.0, title="Take Profit 1 (%)")

sl = input.float(2.0, title="Stop Loss (%)")

// Longs Logic

rsi = ta.rsi(close, rsiLength)

longCondition = rsi < oversoldLevel and close > sma400

longExitCondition = rsi > 80 and close > sma400

longStopPrice = strategy.position_avg_price * (1 - sl / 100)

longTargetPrice = strategy.position_avg_price * (1 + tp_1 / 100)

//

strategy.entry("Long", strategy.long, when=longCondition)

strategy.close("Long", when=longExitCondition)

strategy.exit("Exit Long", "Long", stop=longStopPrice, limit=longTargetPrice)

// Shorts Logic

shortCondition = rsi > overboughtLevel and close < sma400

shortExitCondition = rsi < 20 and close < sma400

shortStopPrice = strategy.position_avg_price * (1 + sl / 100)

shortTargetPrice = strategy.position_avg_price * (1 - tp_1 / 100)

//

strategy.entry("Short", strategy.short, when=shortCondition)

strategy.close("Short", when=shortExitCondition)

strategy.exit("Exit Short", "Short", stop=shortStopPrice, limit=shortTargetPrice)

//by wielkieef