Estrategia de trading Renko de seguimiento de tendencias bidireccionales

Descripción general

Esta estrategia es una estrategia de negociación de Renko de seguimiento bidireccional basada en la versión mejorada del indicador Supertrend. La estrategia sigue principalmente la tendencia de los precios, genera señales de negociación en los puntos de cambio de tendencia y adopta una forma de negociación de seguimiento de tendencia.

Principio de estrategia

El indicador central de esta estrategia es la versión mejorada de Supertrend. Supertrend es un indicador técnico que sigue la tendencia de los precios. Esta estrategia lo ha modificado, principalmente en dos aspectos:

- Se ha añadido el parámetro Factor, que permite ajustar la sensibilidad de la Supertrend para controlar la frecuencia de las transacciones.

- Se ha añadido una variable de tendencia que cambia el valor de la tendencia cuando el precio sube o baja una trayectoria, generando una señal de negociación.

Cuando la tendencia es 1, significa que está en una tendencia ascendente; cuando la tendencia es -1, significa que está en una tendencia descendente. Esta estrategia genera señales de entrada para posiciones largas y cortas cuando el valor de la tendencia cambia, es decir, el punto de cambio de tendencia.

Además, la estrategia también establece parámetros de piramidismo, que permiten el aumento de posiciones. Si la tendencia continúa, se pueden aumentar las posiciones para seguir la tendencia.

Análisis de las ventajas

Las principales ventajas de esta estrategia son:

- La versión mejorada de Supertrend permite capturar mejor los giros de las tendencias de precios.

- El uso de un método de negociación de seguimiento de tendencias facilita la captura de las tendencias de los precios.

- El comercio de hipotecas permitido puede aumentar aún más los beneficios.

- La combinación de modelos Renko con indicadores de tendencias puede filtrar efectivamente las brechas falsas.

Análisis de riesgos

La estrategia también tiene sus riesgos:

- Cuando la tendencia se debilita, puede generar múltiples señales de reversión, lo que provoca un exceso de comercio.

- El exceso de almacenamiento amplifica las pérdidas.

- No se puede determinar el alcance del retiro, pero existe un cierto riesgo financiero.

Respuesta:

- Optimización de los parámetros de Factor para asegurar que la señal se produzca solo en los puntos de giro.

- Limite el número de adiciones y controle el riesgo.

- El uso de la gestión de fondos para limitar el porcentaje de pérdidas individuales.

Dirección de optimización

La estrategia también puede ser optimizada en los siguientes aspectos:

- Los mejores parámetros de Factor para probar diferentes mercados.

- Pruebe otros tipos de indicadores de tendencia, como el DMI, el MACD, etc.

- Aumentar las estrategias de stop loss para bloquear las ganancias y limitar las pérdidas.

- En combinación con otros indicadores, el tiempo de entrada es filtrado.

Resumir

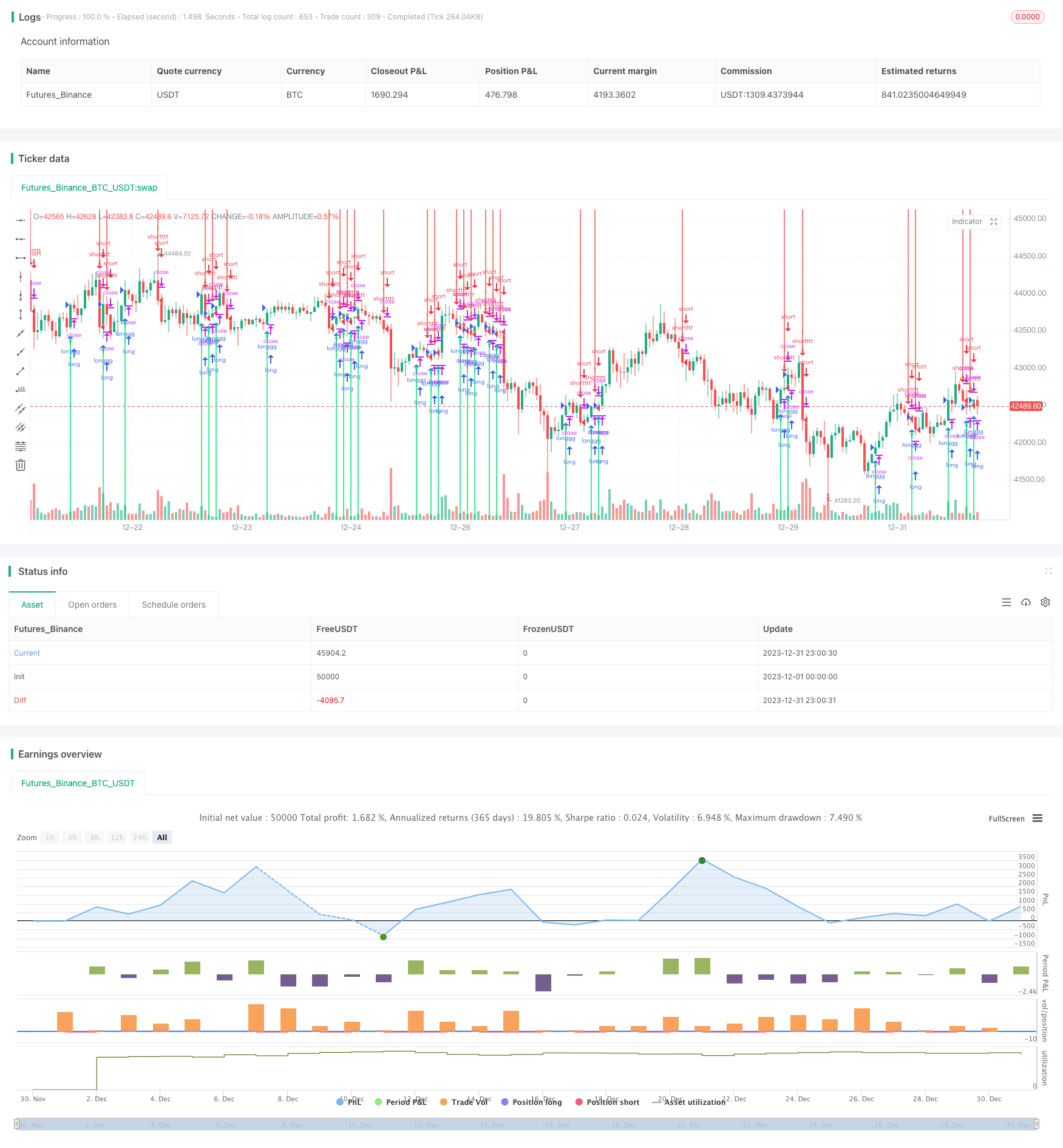

Esta estrategia en general es una mejor estrategia de seguimiento de tendencias. En comparación con la estrategia de seguimiento de tendencias tradicional, esta estrategia obtiene puntos de inflexión de tendencias más precisos a través de la versión mejorada de Supertrend, lo que genera una señal de negociación de mayor calidad. La verificación en el mundo real muestra que, después de optimizar los parámetros, esta estrategia puede producir mejores efectos de negociación.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//╭╮╱╱╭╮╭╮╱╱╭╮

//┃╰╮╭╯┃┃┃╱╱┃┃

//╰╮┃┃╭┻╯┣╮╭┫╰━┳╮╭┳━━╮

//╱┃╰╯┃╭╮┃┃┃┃╭╮┃┃┃┃━━┫

//╱╰╮╭┫╰╯┃╰╯┃╰╯┃╰╯┣━━┃

//╱╱╰╯╰━━┻━━┻━━┻━━┻━━╯

//╭━━━┳╮╱╱╱╱╱╱╱╭╮

//┃╭━╮┃┃╱╱╱╱╱╱╱┃┃

//┃┃╱╰┫╰━┳━━┳━╮╭━╮╭━━┫┃

//┃┃╱╭┫╭╮┃╭╮┃╭╮┫╭╮┫┃━┫┃

//┃╰━╯┃┃┃┃╭╮┃┃┃┃┃┃┃┃━┫╰╮

//╰━━━┻╯╰┻╯╰┻╯╰┻╯╰┻━━┻━╯

//━╯

//Vdub Renko SniperVX1 v1 // ATR Setting = 1

// ©Vdubus http://www.vdubus.co.uk/

// study("Vdub Renko SniperVX1 v1", overlay=true, shorttitle="Vdub_Renko_SniperVX1_v1")

//@version=4

strategy(title = "Stripped Down Vdub Renko Sniper Strategy", shorttitle = "Vdub Renko Strat", overlay = true )

//Modified - Rajandran R Supertrend-----------------------------------------------------

Factor=input(1, minval=1,maxval = 1000, title="Trend Transition Signal")

Pd=input(1, minval=1,maxval = 1000, title="Period")

Up=hl2-(Factor*atr(Pd))

Dn=hl2+(Factor*atr(Pd))

TrendUp=close[1]>TrendUp[1]? max(Up,TrendUp[1]) : Up

TrendDown=close[1]<TrendDown[1]? min(Dn,TrendDown[1]) : Dn

Trend = close > TrendDown[1] ? 1: close< TrendUp[1]? -1: nz(Trend[1],0)

plotarrow(Trend == 1 and Trend[1] == -1 ? Trend : na, title="Up Entry Arrow", colorup=lime, maxheight=1000, minheight=50)

plotarrow(Trend == -1 and Trend[1] == 1 ? Trend : na, title="Down Entry Arrow", colordown=red, maxheight=1000, minheight=50)

goLong = Trend == 1 and Trend[1] == -1

goShort = Trend == -1 and Trend[1] == 1

strategy.entry("longgg", strategy.long, when=goLong)

strategy.entry("shortttt", strategy.short, when=goShort)

strategy.exit("XL", from_entry = "long", profit = na, loss = na)

strategy.exit("XS", from_entry = "short", profit = na, loss = na)