Estrategia de negociación inteligente para posiciones de futuros de Bitcoin

Descripción general: Esta estrategia utiliza los datos de las posiciones de futuros de BTC de Bitfinex para guiar las operaciones. Haga menos cuando aumenta el número de posiciones cortas y más cuando disminuye el número de posiciones cortas.

Principio de la estrategia:

- Utilizando el número de posiciones cortas en futuros de BTC de Bitfinex como indicador. Bitfinex es considerado un mercado dominado por instituciones y grupos de pensamiento de cripto.

- Cuando el número de posiciones cortas aumenta, las agencias de bolsa están poniendo en riesgo el BTC.

- Cuando el número de posiciones cortas disminuye, hay que hacer más BTC en efectivo.

- El indicador RSI se utiliza para determinar los puntos altos y bajos en el número de posiciones cortas. Si el RSI es superior a 75 indica un punto alto y si es inferior a 30 indica un punto bajo.

- Entra en posición de hacer más o hacer menos cuando se emite una señal de alto o bajo.

Análisis de las ventajas:

- Utilizando los datos de posiciones de los operadores profesionales de Bitfinex como señales indicativas, se puede capturar la actividad de las transacciones institucionales.

- El indicador RSI ayuda a determinar los altibajos de las posiciones cortas y a controlar el riesgo de las operaciones.

- La agencia de monitoreo en tiempo real los movimientos de las operaciones y ajusta sus posiciones a tiempo.

- No es necesario analizar los indicadores técnicos, sino seguir directamente el pensamiento de los grupos de pensamiento de Liu.

- Los datos de retrospectiva están funcionando muy bien, con una rentabilidad considerable.

Análisis de riesgos:

- No se puede decir si el aumento en el número de posiciones cortas es especulación o cobertura.

- Las actualizaciones de Bitfinex se han retrasado y es posible que se pierda el mejor momento para ingresar.

- Las transacciones institucionales no son ciento por ciento correctas y pueden fallar.

- La configuración incorrecta de los parámetros RSI puede causar falsas señales o señales perdidas.

- La configuración de stop loss es demasiado flexible, y las pérdidas individuales pueden ser grandes.

La dirección de la optimización:

- Optimización de los parámetros del RSI para probar el efecto de diferentes períodos de tenencia de posiciones.

- Prueba otros indicadores como KD, MACD y otros para determinar el alza y la baja de las posiciones cortas.

- Reducir el límite de pérdidas y reducir las pérdidas individuales.

- Aumentar las condiciones de salida, como la reversión de la tendencia, el interruptor y otras señales.

- Prueba el rango de monedas aplicables, por ejemplo, siguiendo el comercio de posiciones cortas de BTC ETH.

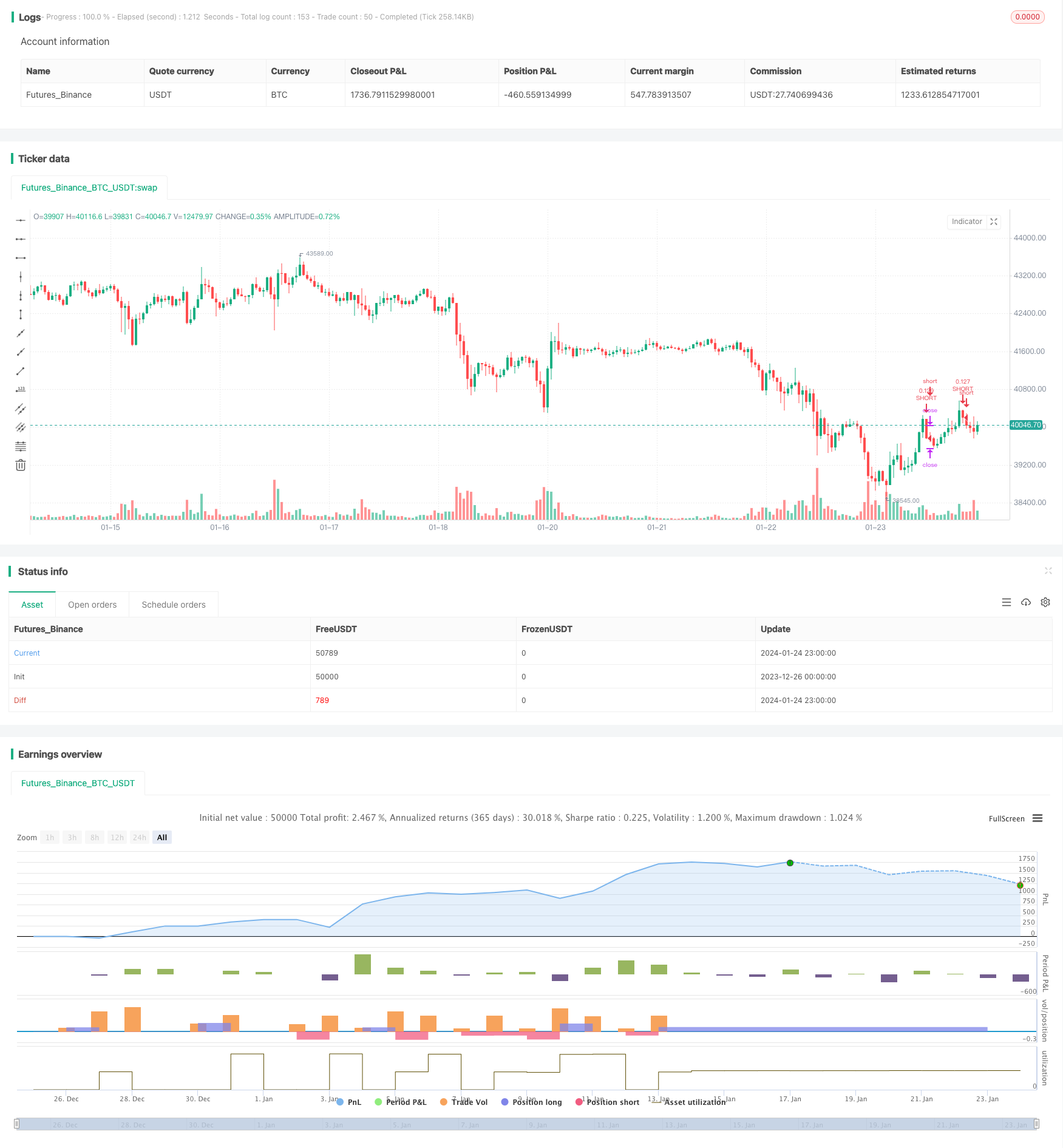

En resumen: La estrategia de seguir a los comerciantes profesionales de futuros de BTC de Bitfinex, para obtener señales de comercio de la institución en el momento oportuno. Ayuda a los inversores a monitorear el calor del mercado, para comprender los altos y bajos. Al mismo tiempo, advierte sobre los riesgos de inversión, cuando los comerciantes profesionales hacen mucho espacio, tenga cuidado de reducir las posiciones de más de una posición. En general, la estrategia utiliza la ventaja de la información sobre las posiciones de futuros, sin perder una idea de comercio interesante.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bitfinex Shorts Strat",

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=10, precision=2, initial_capital=1000,

pyramiding=2,

commission_value=0.05)

//Backtest date range

StartDate = input(timestamp("01 Jan 2021"), title="Start Date")

EndDate = input(timestamp("01 Jan 2024"), title="Start Date")

inDateRange = true

symbolInput = input(title="Bitfinex Short Symbol", defval="BTC_USDT:swap")

Shorts = request.security(symbolInput, "", open)

// RSI Input Settings

length = input(title="Length", defval=7, group="RSI Settings" )

overSold = input(title="High Shorts Threshold", defval=75, group="RSI Settings" )

overBought = input(title="Low Shorts Threshold", defval=30, group="RSI Settings" )

// Calculating RSI

vrsi = ta.rsi(Shorts, length)

RSIunder = ta.crossover(vrsi, overSold)

RSIover = ta.crossunder(vrsi, overBought)

// Stop Loss Input Settings

longLossPerc = input.float(title="Long Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

shortLossPerc = input.float(title="Short Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

// Calculating Stop Loss

longStopPrice = strategy.position_avg_price * (1 - longLossPerc)

shortStopPrice = strategy.position_avg_price * (1 + shortLossPerc)

// Strategy Entry

if (not na(vrsi))

if (inDateRange and RSIover)

strategy.entry("LONG", strategy.long, comment="LONG")

if (inDateRange and RSIunder)

strategy.entry("SHORT", strategy.short, comment="SHORT")

// Submit exit orders based on calculated stop loss price

if (strategy.position_size > 0)

strategy.exit(id="LONG STOP", stop=longStopPrice)

if (strategy.position_size < 0)

strategy.exit(id="SHORT STOP", stop=shortStopPrice)