Estrategia de stop loss y take profit basada en RSI

Descripción general

Esta estrategia se basa en un índice relativamente fuerte (RSI) indicador diseñado para una estrategia de comercio que establece automáticamente un stop loss. Cuando el indicador RSI sobrepasa la línea de sobreventa establecida o sobrepasa la línea de sobreventa establecida, la estrategia abrirá la posición como un sobre o un vacío, respectivamente.

Principio de estrategia

Esta estrategia utiliza el indicador RSI para determinar el fenómeno de sobrecompra y sobreventa en el mercado. Cuando el indicador RSI está por debajo del mínimo establecido (default 30) se considera que el mercado está en una situación de sobreventa y se hace más; cuando el indicador RSI está por encima del máximo establecido (default 70) se considera que el mercado está en una situación de sobrecompra y se hace más.

Después de hacer un shorting adicional, la estrategia establece automáticamente el precio de parada y el precio de parada en función de la proporción de pérdidas (default 5%) y la proporción de paradas (default 10%). Por ejemplo, después de hacer un shorting adicional, el precio de parada es el precio de apertura (default 1) y el precio de parada es el precio de apertura (default 1) + el precio de parada (default 1).

Análisis de las ventajas

La mayor ventaja de esta estrategia es que se puede configurar automáticamente el stop loss y el stop, reduciendo el riesgo de negociación. El stop loss puede reducir las pérdidas, y el stop stop puede bloquear las ganancias. Al mismo tiempo, el índice de fortaleza relativa es un indicador técnico maduro que permite determinar mejor si el mercado está sobrecomprado o sobrevendido.

Análisis de riesgos

Esta estrategia también tiene ciertos riesgos. El indicador RSI puede emitir una señal errónea, lo que puede causar pérdidas innecesarias. Además, el stop loss o el stop loss puede ser activado y perder parte de las ganancias.

Se pueden reducir estos riesgos optimizando los parámetros del RSI o ajustando el stop loss. Además, esta estrategia se puede combinar con otros indicadores para validar señales y mejorar la precisión de las decisiones.

Optimización de la estrategia

Esta estrategia puede ser optimizada en los siguientes aspectos:

Optimización de los parámetros RSI para encontrar la mejor combinación de parámetros

Prueba de diferentes configuraciones de la proporción de la parada de pérdida

Combinación con otros indicadores para filtrar señales

Añadir reglas para juzgar la tendencia y evitar falsas señales de mercados agitados

Optimización del tiempo de entrada, configuración de un tracker de stop loss para bloquear las ganancias

Resumir

Esta estrategia se basa en el RSI para diseñar una estrategia de parada de pérdidas sencilla y práctica. La lógica de la estrategia es clara y fácil de implementar, y se puede configurar automáticamente el stop loss y el stop loss para controlar el riesgo. También hay que tener en cuenta los parámetros y reglas de optimización para evitar el riesgo de señales erróneas en el RSI.

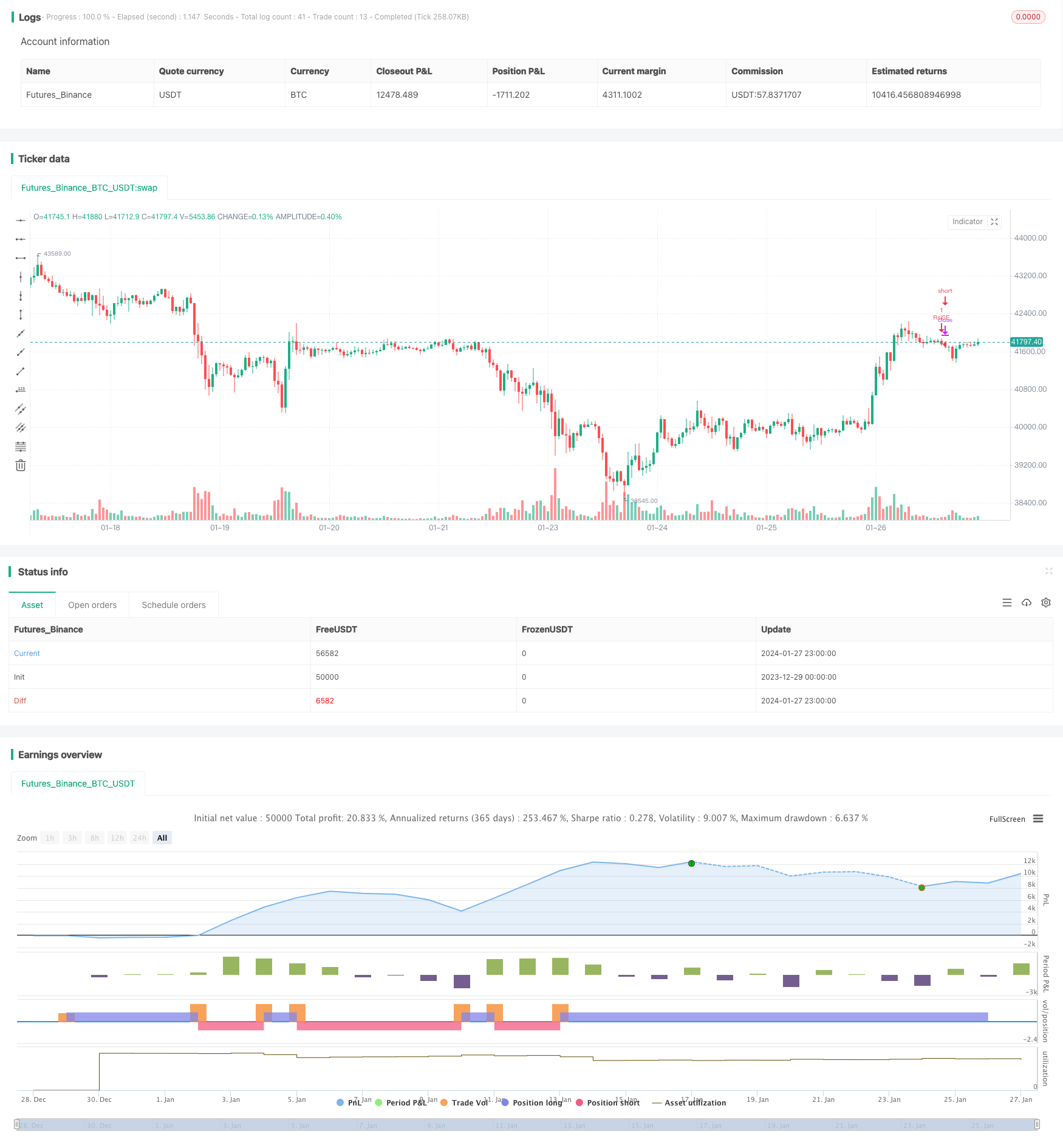

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("twelve12 first RSI remix", overlay=true)

length = input(14)

overSold = input(35)

overBought = input(65)

stopLossPercent = input(5, title="Stop Loss (%)") / 100

takeProfitPercent = input(10, title="Take Profit (%)") / 100

price = close

vrsi = ta.rsi(price, length)

co = ta.crossover(vrsi, overSold)

cu = ta.crossunder(vrsi, overBought)

if (not na(vrsi))

if (co)

strategy.entry("RsiLE", strategy.long, comment="RsiLE")

if (cu)

strategy.entry("RsiSE", strategy.short, comment="RsiSE")

// Calculate stop loss and take profit levels for long and short positions

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent)

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent)

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent)

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent)

// Set stop loss and take profit for long position