Estrategia de cruce de medias móviles de bandas de Bollinger

Descripción general

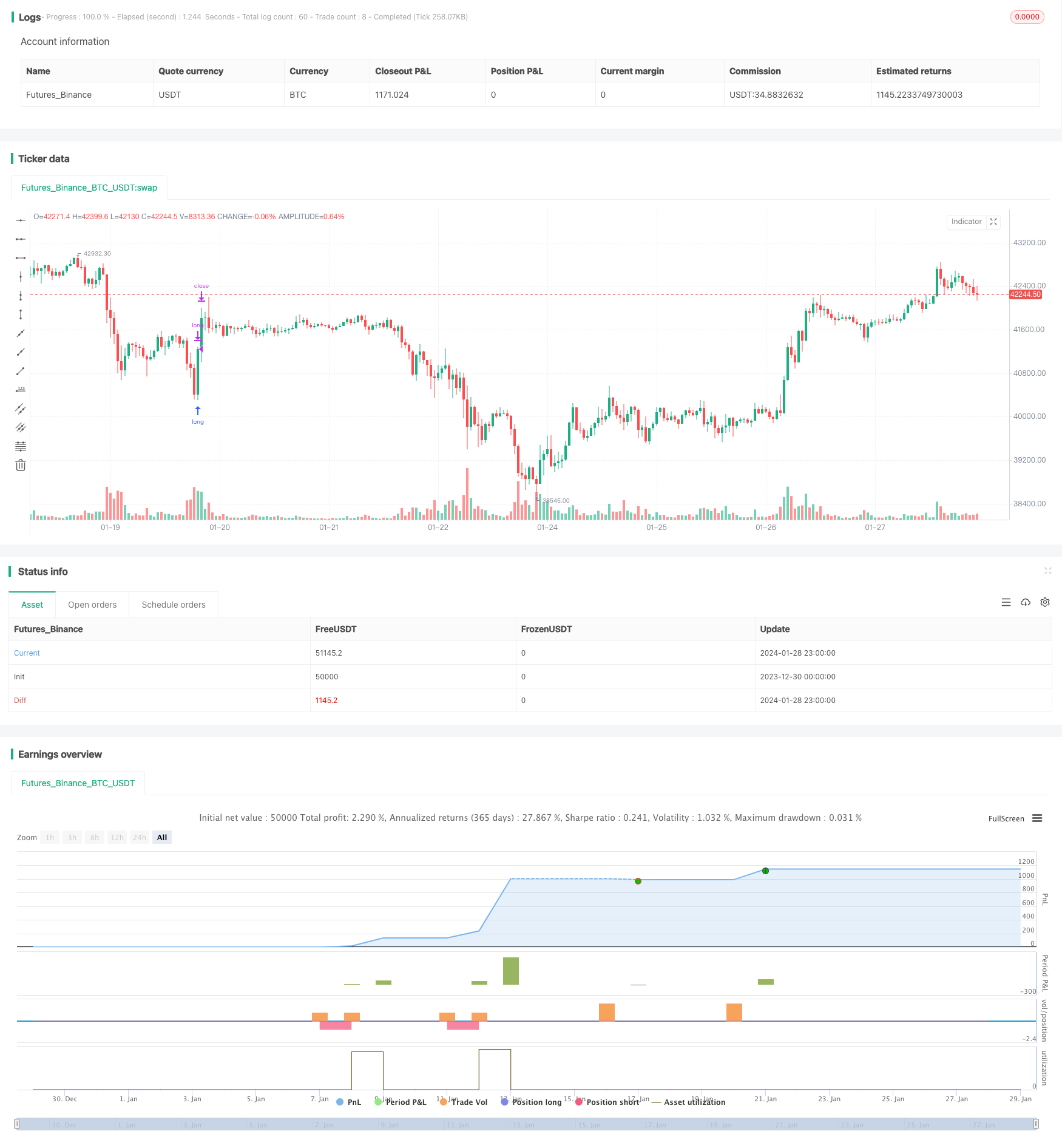

La estrategia es una estrategia de compra y venta basada en el cruce de las bandas de Brin y las medias móviles. Utiliza principalmente el indicador de las bandas de Brin para determinar el intervalo de oscilación de los precios en un período de tiempo de 5 minutos, en combinación con las medias móviles para determinar la dirección de la tendencia, y elabora una estrategia de negociación en función de la intersección de las bandas de Brin en el tren inferior y el medio.

Principio de estrategia

El límite superior y inferior para determinar el precio con el indicador de la banda de Brin. La línea media de la banda de Brin es una media móvil simple de 20 períodos, la línea superior es el doble de la línea media más la diferencia estándar, y la línea inferior es el doble de la diferencia estándar menos la diferencia estándar.

Cuando el precio de cierre se eleva por encima de la línea inferior, indica que el precio comienza a subir, momento en el que se compra y se abre la posición.

Cuando el precio de cierre supera la línea de la órbita media del cinturón de Brin, indica que el precio ha subido por encima de la órbita media, en este momento la posición se apaga y finaliza la ronda de negociación.

Cuando el precio de cierre se rompe desde la línea de la vía superior hacia abajo, indica que el precio comienza a entrar en una tendencia bajista y se abre una posición de venta.

Cuando el precio de cierre cae por debajo de la línea de la banda media de Bryn, indica que el precio ha caído por debajo de la banda media, en este momento la posición se apaga y finaliza la ronda de negociación.

Análisis de las ventajas

Evita el riesgo de perder una reversión. La estrategia aprovecha al máximo las características de las bandas de Brin para capturar oportunamente las oportunidades de rebote de los precios desde la vía inferior y la caída de la vía superior, evitando las pérdidas que se producen con las oportunidades de reversión perdidas.

Es más rentable. Al comprar y vender en los puntos clave y establecer un stop loss razonable, puede obtener mejores ganancias al cambiar de dirección rápidamente cuando el toro o el oso se convierten.

La frecuencia de operación es moderada. La formación de señales de negociación basadas en líneas de 5 minutos permite capturar tendencias a corto plazo y no aumenta los costos de negociación con una frecuencia de negociación excesiva.

Análisis de riesgos

El riesgo de que el Brin se cierre demasiado rápido. Cuando los precios del mercado fluctúan fuertemente, el Brin se cierra demasiado rápido y es fácil que se forme una falsa ruptura y se emita una señal errónea. En este momento, es necesario ajustar los parámetros o suspender la negociación.

Riesgo de deterioro. Si el deterioro es demasiado pequeño, es fácil de romper. Si el deterioro es demasiado grande, es fácil de causar una pérdida excesiva.

El riesgo de que los costos de transacción sean demasiado altos. Si la frecuencia de las transacciones es demasiado alta, los costos de las transacciones también aumentan significativamente, por lo que es necesario ajustar adecuadamente los parámetros para reducir la frecuencia de las transacciones.

Dirección de optimización

Optimización de los parámetros de la banda de Bryn. Se pueden probar diferentes parámetros de ciclo, parámetros de diferencia estándar, para encontrar la combinación de parámetros más adecuada para el rango de vibración de la variedad.

En combinación con otros indicadores para filtrar falsas señales. Se pueden agregar otros factores como KDJ, MACD, etc., para evitar el problema de los errores de señal causados por el juicio de un solo indicador de Brin.

Optimización de las estrategias de stop loss. Se puede lograr un stop loss más preciso mediante el seguimiento de los cambios en el precio en tiempo real. También se pueden usar otras estrategias de stop loss, como la línea de inventario.

Resumir

La estrategia en general es más estable y tiene cierta capacidad de ganancia. La optimización de la estrategia de parada y pérdida de pérdidas puede reducir aún más el riesgo de negociación y obtener buenos rendimientos en condiciones de volatilidad. La estrategia merece más pruebas y optimización y tiene buenas perspectivas de aplicación en el campo.

/*backtest

start: 2023-12-30 00:00:00

end: 2024-01-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © theTradeAI

strategy('TradeAI - 5min AUDNZD Strategy', overlay=true)

//////////////////////////////

//////// STOP ORDERS DETECTING

//////////////////////////////

length = input(1)

h = ta.highest(high, length)

l = ta.lowest(low, length)

//////////////////////////////

//////// EMAS

//////////////////////////////

emaLenght = input.int(200)

ema200 = ta.ema(close,emaLenght)

//////////////////////////////

//////// BOLLINGER BANDS

//////////////////////////////

length1 = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev")

ma(source, length1, _type) =>

switch _type

"SMA" => ta.sma(source, length1)

"EMA" => ta.ema(source, length1)

"SMMA (RMA)" => ta.rma(source, length1)

"WMA" => ta.wma(source, length1)

"VWMA" => ta.vwma(source, length1)

basis = ma(src, length1, maType)

dev = mult * ta.stdev(src, length1)

upperr = basis + dev

lowerr = basis - dev

offset = input.int(0, "Offset", minval = -500, maxval = 500)

//////////////////////////////

//////// ENTRY & EXIT

//////////////////////////////

// Buy entry

if ta.crossover(lowerr, close)

strategy.entry('long', strategy.long, stop=h)

// Buy entry CANCEL

if close > lowerr

strategy.cancel('long')

// Buy exit

if close > basis

strategy.close('long')

// Sell entry

if ta.crossunder(upperr, close)

strategy.entry('short', strategy.short, stop=l)

// Sell entry CANCEL

if close < upperr

strategy.cancel('short')

// Sell exit

if close < basis

strategy.close('short')