Estrategias de trading basadas en curvas OBV, CMO y Coppock

Descripción general

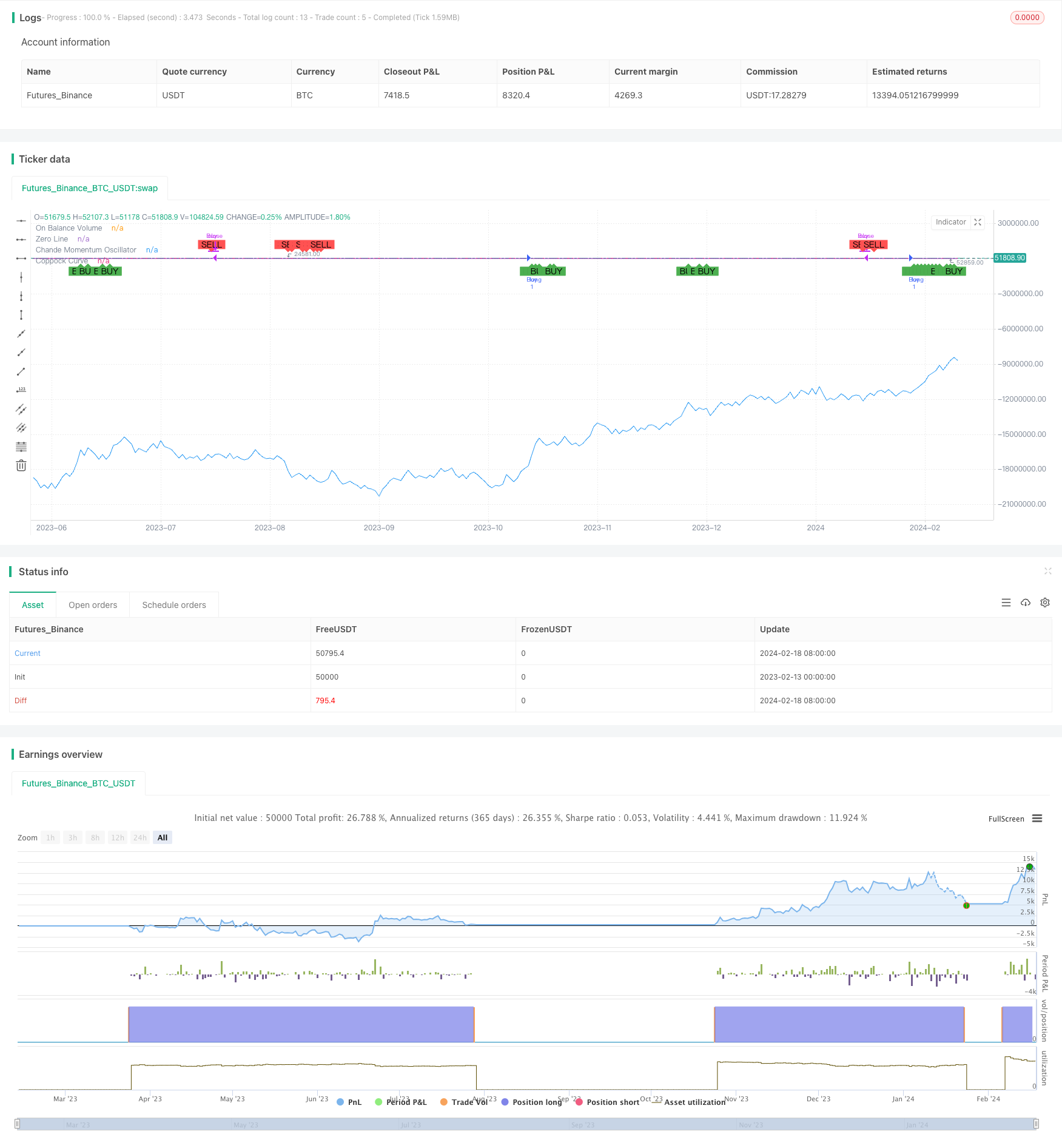

La estrategia RB de comercio cuantitativo triple en uno es una estrategia de combinación de la curva OBV de la calidez de la bolsa, la curva CMO de la movilidad a corto y medio plazo y la curva Coppock de la movilidad a largo plazo. La estrategia considera en conjunto las tres dimensiones de la calidez de la bolsa, la tendencia a corto y medio plazo y la tendencia a largo plazo, formando una señal de negociación para lograr una entrada más confiable.

Principio de estrategia

Las señales de negociación de esta estrategia provienen de una combinación de los siguientes tres indicadores:

OBV: refleja el calor de la bolsa, la fuerza de la fuerza aérea. La subida de OBV representa el fortalecimiento de las fuerzas multilaterales, la caída de OBV representa el fortalecimiento de la fuerza aérea.

CMO: refleja la tendencia de la tasa de cambio de precios a corto y medio plazo. El CMO representa una tendencia al alza a corto y medio plazo, mientras que el CMO representa una tendencia a la baja a corto y medio plazo.

Curva de Coppock: refleja la tendencia de la tasa de cambio de precios a largo plazo. La curva de Coppock hacia arriba representa que la línea larga está en la fase de alza, y hacia abajo representa la fase de caída.

Cuando el OBV sube y la curva CMO y Coppock suben al mismo tiempo, se produce una señal de compra. Esto significa que la fuerza de las múltiples partes de la bolsa se fortalece, y está en el canal de subida a mediano y largo plazo, y es un buen punto de compra.

Por el contrario, cuando el OBV baja, el CMO y la curva de Coppock bajan al mismo tiempo. Esto significa que la fuerza aérea se fortalece y se abre un canal descendente a medio y largo plazo, que es un buen momento para salir del campo.

Ventajas estratégicas

La mayor ventaja de esta estrategia es que se considera integralmente las tres dimensiones de la calidez de los mercados, las tendencias a corto y medio plazo y las tendencias a largo plazo, y la señal de negociación se produce solo después de que se asegure la coherencia de las tendencias en el nivel de la bolsa, el corto y medio plazo y el largo plazo. Por lo tanto, se puede evitar de manera efectiva los falsos saltos. Al mismo tiempo que se aprovecha la sensibilidad del CMO para aprovechar las oportunidades a corto plazo, la curva de Coppock proporciona una onda de onda larga que garantiza la dirección correcta.

Además, la estrategia utiliza al mismo tiempo la construcción de señales bidireccionales de compra y venta, lo que permite una mejor utilización de los fondos.

Riesgo estratégico

El principal riesgo de esta estrategia es que la curva de Coppock y el indicador de CMO pueden tardar en tomar decisiones cuando los eventos de mercado cambian drásticamente. En este caso, se requiere un juicio rápido de la OBV. Pero la OBV, como línea de energía acumulativa, también puede retrasarse varias raíces de la línea K para los eventos de emergencia.

Además, la simple combinación de los tres indicadores sin considerar la ponderación entre los indicadores también puede afectar la precisión del juicio.

Dirección de optimización de la estrategia

La estrategia puede ser optimizada en los siguientes aspectos:

La curva de Coppock y el indicador de CMO adoptan una configuración de ciclo de ROC adaptativo para que los parámetros del indicador se adapten automáticamente a la frecuencia de los cambios en el mercado.

Aumentar la configuración de peso de los indicadores, para que algunos indicadores más precisos juzgados tengan un papel dominante, para mejorar la estabilidad de la señal.

Aumentar las estrategias de stop loss y establecer límites de stop loss para las operaciones con indicadores similares a los ATR para controlar eficazmente la pérdida máxima de una sola operación.

Aprovechar las ventajas de la respuesta rápida del OBV y configurar la inversión del OBV como señal de parada para evitar grandes pérdidas.

Resumir

La estrategia de RB para el comercio cuantitativo de tres en uno considera integralmente las tres dimensiones de la calidez de los mercados, el movimiento a corto y medio plazo y el movimiento a largo plazo, formando una señal de compra y ventaja. Combina las ventajas de varios indicadores para garantizar que las tendencias a largo y medio plazo del mercado estén en consonancia para generar una señal de negociación. La principal ventaja es la estabilidad de la señal, la fiabilidad y la eficacia para evitar falsas rupturas.

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("RB - OBV Coppock CMO Strategy", overlay=true)

// Input for CMO period

cmo_period = input(14, title="Chande Momentum Oscillator Period")

// Input for Coppock Curve periods

coppock_long = input(14, title="Coppock Curve Long ROC Period")

coppock_short = input(11, title="Coppock Curve Short ROC Period")

coppock_wma = input(10, title="Coppock Curve WMA Period")

// Thresholds for CMO

cmo_buy_threshold = input(50, title="CMO Buy Threshold")

cmo_sell_threshold = input(-50, title="CMO Sell Threshold")

// Calculating OBV

obv = cum(close > close[1] ? volume : close < close[1] ? -volume : 0)

// Calculating Coppock Curve

roc_long = roc(close, coppock_long)

roc_short = roc(close, coppock_short)

coppock_curve = wma(roc_long + roc_short, coppock_wma)

// Calculating Chande Momentum Oscillator

cmo = cmo(close, cmo_period)

// Generate buy and sell signals

buy_signal = obv > obv[1] and coppock_curve > 0 and coppock_curve > coppock_curve[1] and cmo > cmo_buy_threshold

sell_signal = obv < obv[1] and coppock_curve < 0 and coppock_curve < coppock_curve[1] and cmo < cmo_sell_threshold

// Plotting signals on the chart

plotshape(series=buy_signal, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sell_signal, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Setting up the strategy entry and exit points

if (buy_signal)

strategy.entry("Buy", strategy.long)

if (sell_signal)

strategy.close("Buy")

// Plot OBV and Coppock Curve for reference

plot(obv, title="On Balance Volume", color=color.blue)

hline(0, "Zero Line", color=color.gray)

plot(coppock_curve, title="Coppock Curve", color=color.purple)

plot(series=cmo, title="Chande Momentum Oscillator", color=color.orange)