Estrategias de trading a corto plazo basadas en indicadores de momentum

Descripción general

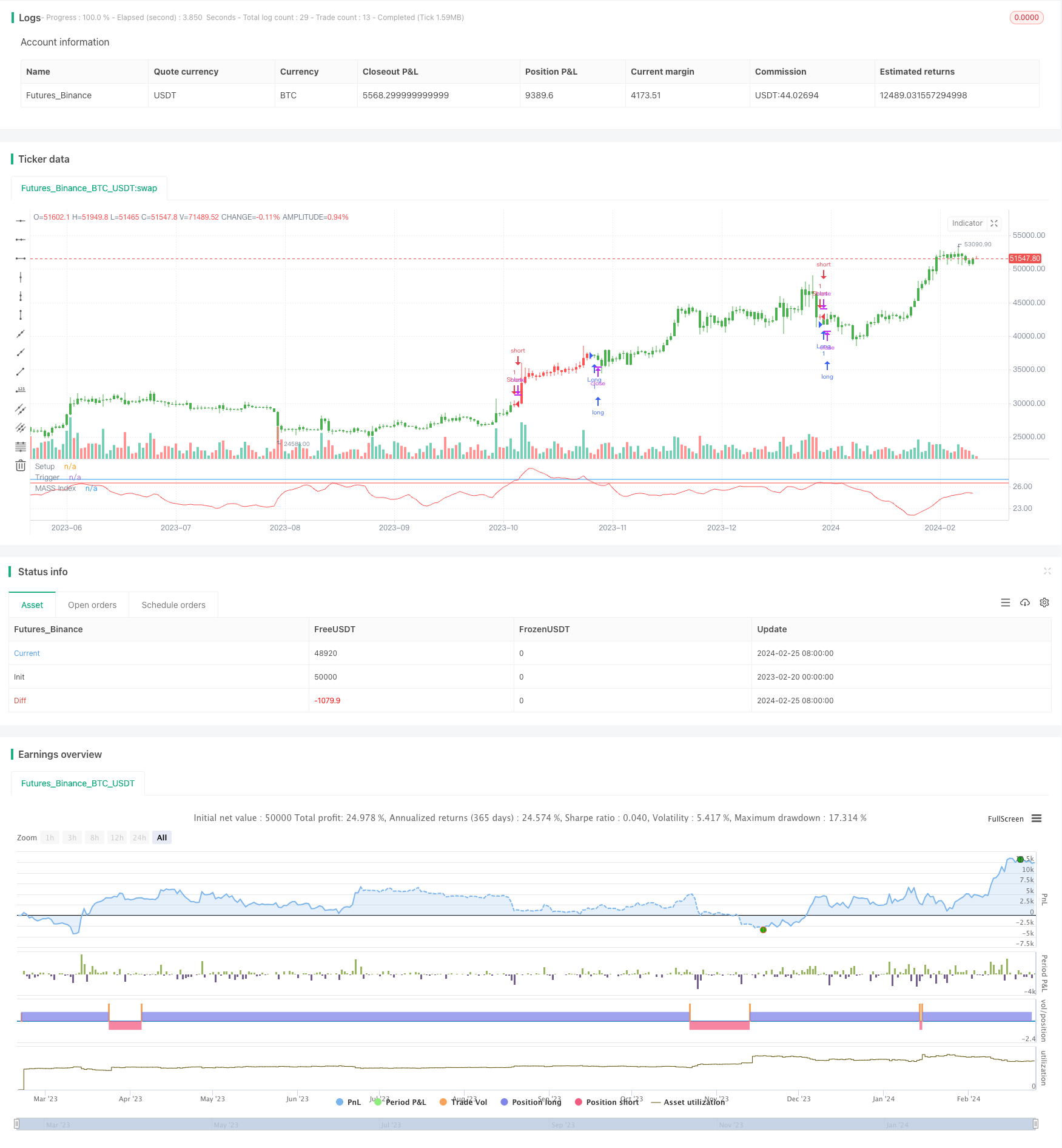

Esta estrategia se llama estrategia de comercio a corto plazo basada en indicadores de dinámica. La estrategia utiliza el indicador de dinámica Mass Index para identificar los puntos de inflexión de las tendencias del mercado y capturar oportunidades de comercio a corto plazo.

Principio de estrategia

La estrategia utiliza el EMA de las medias móviles del índice de dos conjuntos diferentes de parámetros para suavizar la diferencia entre el precio más alto y el precio más bajo, obteniendo el indicador Mass Index. Hacer un descuento cuando se cruza un umbral en el Mass Index; hacer más cuando se cruza un umbral por debajo del Mass Index.

Concretamente, primero se calcula la diferencia entre el precio más alto y el precio más bajo xPrice. Luego se calculan los EMA de 9 y 25 ciclos de xPrice, denominados xEMA y xSmoothXAvg, respectivamente. Luego se calcula la suma de los valores relativos de estos dos EMA, obteniendo el índice de masa.

La estrategia utiliza las rupturas ascendentes y descendentes del Mass Index para determinar el punto de inflexión de la tendencia y, por lo tanto, para realizar operaciones a corto plazo. Cuando las turbulencias en el mercado se intensifican, el Mass Index aumentará; cuando las turbulencias en el mercado disminuyan, el Mass Index disminuirá. La monitorización de un nivel de ruptura puede capturar eficazmente las oportunidades de operaciones a corto plazo.

Ventajas estratégicas

La estrategia tiene las siguientes ventajas:

- El uso de un indicador dinámico, el Mass Index, permite identificar fluctuaciones y reveses de tendencia en el corto plazo.

- La hora de comprar y vender es más precisa y evita la búsqueda de alzas y bajas

- Las estrategias y los parámetros de negociación son simples y fáciles de implementar

- Parámetros de ajuste flexible para diferentes entornos de mercado

Riesgos estratégicos y soluciones

La estrategia también tiene sus riesgos:

- Puede haber brechas falsas, lo que lleva a transacciones innecesarias. Se pueden ajustar los parámetros de manera adecuada para reducir la tasa de errores.

- Sin tener en cuenta las tendencias a largo plazo, es posible que se desvíen de la tendencia principal. Se puede combinar con un indicador de tendencia para evitar hacer operaciones contra la tendencia.

- Riesgo de ajuste de la curva de datos. Se puede ampliar adecuadamente el intervalo de muestra para verificar la estabilidad de los parámetros.

Dirección de optimización de la estrategia

La estrategia puede ser optimizada en los siguientes aspectos:

- Combinación de análisis de los fundamentos de las acciones para evitar el exceso de volatilidad en las acciones de baja calidad

- Aumentar el mecanismo de suspensión de pérdidas y controlar estrictamente las pérdidas individuales

- Reducir el tamaño de las posiciones en caso de agudización de la oscilación del mercado, combinado con un indicador de volatilidad

- Aumentar la función de las condiciones y optimizar el tiempo de entrada y salida

Resumir

Esta estrategia se basa en el índice de masa de diseño de una estrategia de negociación a corto plazo más simple, que puede identificar eficazmente los puntos de inflexión del mercado, con el fin de hacer más de la falta de precisión. La estrategia de negociación de la estrategia y los parámetros de configuración de la estrategia es simple, intuitivo, fácil de implementar, y se puede ajustar y optimizar en función de los diferentes entornos del mercado, tiene una gran utilidad. Pero también debe tener en cuenta el riesgo de que los datos se sobreajustan y el indicador de la ineficacia, la necesidad de combinar el juicio de la tendencia y las medidas de suspensión de pérdidas para hacer frente a la incertidumbre del mercado.

/*backtest

start: 2023-02-20 00:00:00

end: 2024-02-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/09/2017

// The Mass Index was designed to identify trend reversals by measuring

// the narrowing and widening of the range between the high and low prices.

// As this range widens, the Mass Index increases; as the range narrows

// the Mass Index decreases.

// The Mass Index was developed by Donald Dorsey.

//

// You can change long to short in the Input Settings

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

strategy(title="MASS Index", shorttitle="MASS Index")

Length1 = input(9, minval=1)

Length2 = input(25, minval=1)

Trigger = input(26.5, step = 0.01)

reverse = input(false, title="Trade reverse")

hline(27, color=blue, linestyle=line, title = "Setup")

hline(Trigger, color=red, linestyle=line, title = "Trigger")

xPrice = high - low

xEMA = ema(xPrice, Length1)

xSmoothXAvg = ema(xEMA, Length1)

nRes = sum(iff(xSmoothXAvg != 0, xEMA / xSmoothXAvg, 0), Length2)

pos = iff(nRes > Trigger, -1,

iff(nRes < Trigger, 1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(nRes, color=red, title="MASS Index")