Estrategia de trading a corto plazo basada en las bandas de Bollinger

Descripción general

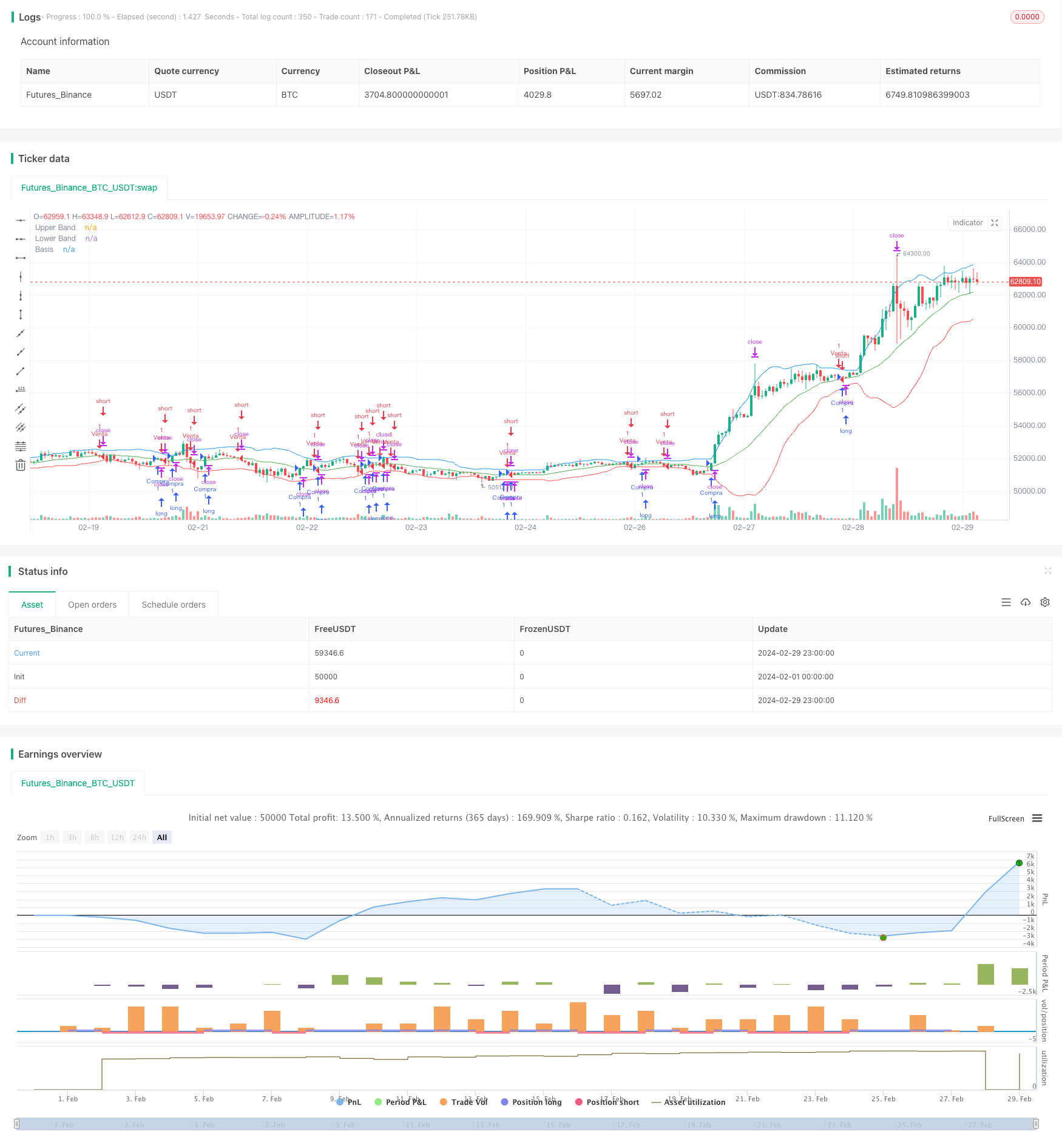

La estrategia se basa en el indicador de la banda de Brin para determinar las señales de negociación y el establecimiento de los paros y pérdidas. Cuando el precio toca la línea media de la banda de Brin, la estrategia de negociación en línea corta es abrir más paros y pérdidas y establecer un parón del 0.5% y un parón del 3% .

Principio de estrategia

El Brin Belt es un promedio simple móvil de N días para el precio de cierre. El Brin Belt es un promedio simple móvil de N días para el precio de cierre. El Brin Belt es un promedio simple de N días para el precio de cierre.

Análisis de las ventajas

- El indicador de la banda de Brin se utiliza para evaluar las señales de negociación y capturar con eficacia las rupturas de precios.

- El método de intercambio de líneas cortas permite un rápido cambio de dirección.

- La apertura de posiciones con una cantidad fija y el establecimiento de un Stop Loss es una buena manera de controlar el riesgo de una sola operación.

Análisis de riesgos

- El indicador de la banda de Brin es más sensible a la volatilidad del mercado, y la configuración incorrecta de los parámetros puede causar un aumento de las señales de negociación, pero no tiene una alta probabilidad de éxito.

- Las transacciones en línea corta son frecuentes, y los honorarios más altos reducen considerablemente el margen de ganancias.

- El stop loss está mal configurado y puede detenerse prematuramente o perderse más puntos.

La solución al riesgo:

- Optimización de los parámetros de la banda de Bryn para encontrar la combinación óptima de parámetros.

- Elegir una variedad de valores con menores comisiones para operar.

- La configuración de los parámetros para optimizar la pérdida de frenado a través de la retroalimentación.

Dirección de optimización

- En combinación con otras señales de filtración de indicadores, mejora la probabilidad de éxito de las operaciones, como la forma de la línea K, MACD, etc.

- Aumentar el modo de paradas, establecer paradas móviles o paradas por lotes, y ampliar el margen de ganancias de cada operación.

- Optimización de los parámetros de la banda de Bryn y la amplitud de la parada de la parada para encontrar la combinación óptima de parámetros.

Resumir

La estrategia tiene una idea general clara, el uso de la banda de Brin para determinar la eficacia de la señal de negociación es bueno. Sin embargo, el comercio es frecuente y el espacio de ganancias es limitado. Se recomienda combinar la tendencia para determinar la señal de filtración del indicador, al mismo tiempo que se optimiza el parámetro para mejorar la eficacia de la estrategia.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia Bollinger Bands", shorttitle="BB Strategy", overlay=true)

// Parámetros de las Bandas de Bollinger

length = input(20, title="Longitud")

mult = input(2.0, title="Multiplicador")

// Calcula las Bandas de Bollinger

basis = ta.sma(close, length)

upper_band = basis + mult * ta.stdev(close, length)

lower_band = basis - mult * ta.stdev(close, length)

// Condiciones para realizar operaciones

price_touches_basis_up = ta.crossover(close, basis)

price_touches_basis_down = ta.crossunder(close, basis)

// Lógica de la estrategia

if (price_touches_basis_up)

strategy.entry("Compra", strategy.long, qty = 1)

if (price_touches_basis_down)

strategy.entry("Venta", strategy.short, qty = 1)

// Lógica para cerrar la operación con un movimiento del 0,5% (take profit) o 3% (stop loss)

target_profit = 0.005 // Actualizado a 0.5%

stop_loss = 0.03

if (strategy.position_size > 0)

strategy.exit("Take Profit/Close", from_entry = "Compra", profit = close * (1 + target_profit))

strategy.exit("Stop Loss/Close", from_entry = "Compra", loss = close * (1 - stop_loss))

if (strategy.position_size < 0)

strategy.exit("Take Profit/Close", from_entry = "Venta", profit = close * (1 - target_profit))

strategy.exit("Stop Loss/Close", from_entry = "Venta", loss = close * (1 + stop_loss))

// Dibuja las Bandas de Bollinger en el gráfico

plot(upper_band, color=color.blue, title="Upper Band")

plot(lower_band, color=color.red, title="Lower Band")

plot(basis, color=color.green, title="Basis")