Estrategia de avance continuo de la inversión de la línea K

Descripción general de la estrategia

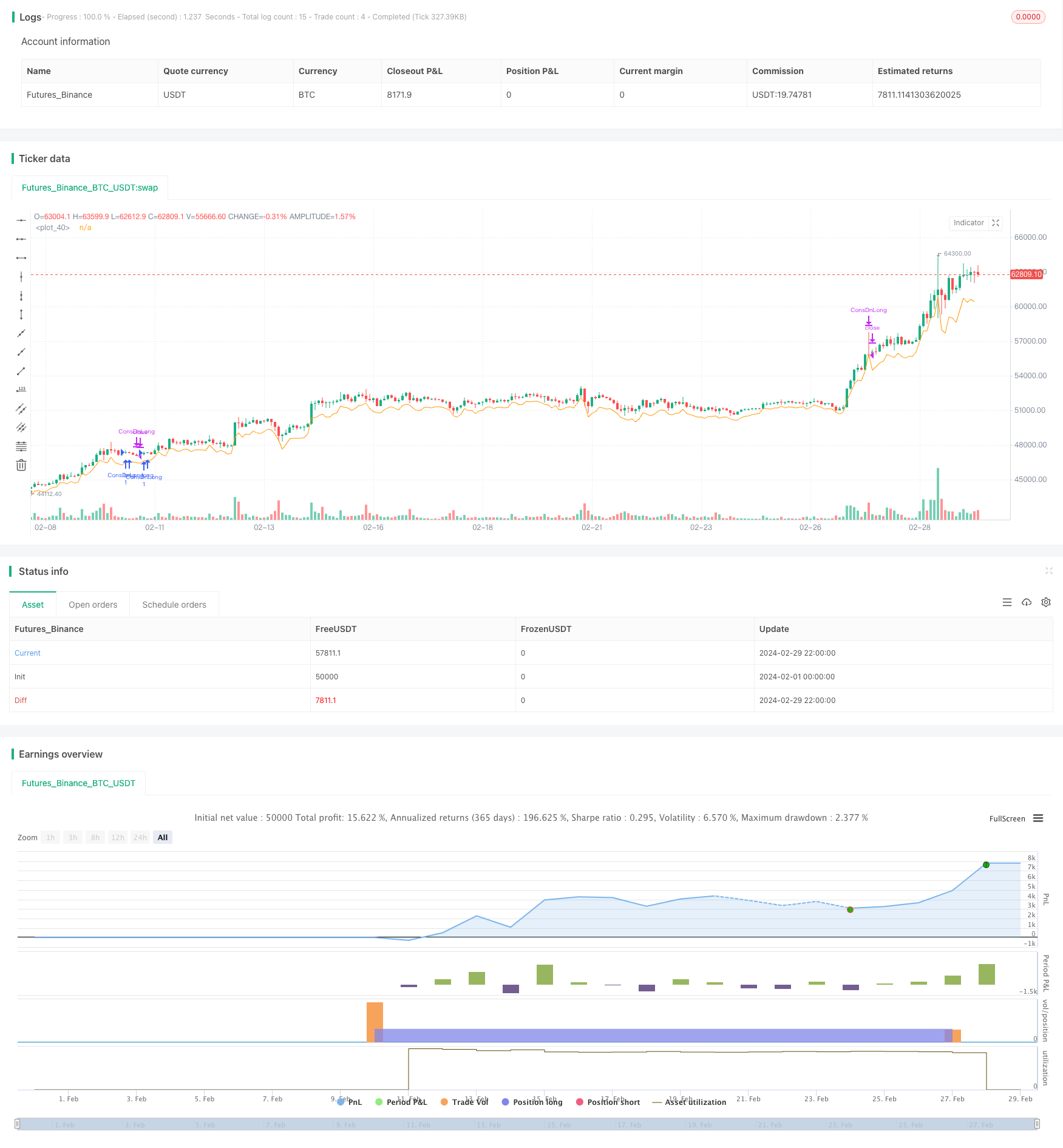

La idea central de la estrategia de reversión de la línea K en serie es capturar la oportunidad de negociar en la que el precio de las acciones aparece una señal de reversión después de una caída en serie durante un período de tiempo y rompe un nivel de resistencia importante. La estrategia establece parámetros como el número de líneas K que caen continuamente, el número de líneas K que suben continuamente y las condiciones de parada, para abrir una posición más alta cuando se cumplen ciertas condiciones y cerrar una posición baja cuando se activan las condiciones de parada.

Principio de estrategia

- Establezca las condiciones de entrada: cuando el precio de la acción cae continuamente en la línea de la raíz X de K, y luego sube continuamente en la línea de la raíz Y de K, y en este momento la estrategia no tiene posiciones, se activa las condiciones de entrada y se abre una posición más.

- Establecer condiciones de pérdida: después de abrir una posición, si el precio de la acción es inferior al precio de cierre mínimo de las líneas K anteriores, o inferior al precio máximo de la apertura de la posición menos 2 veces el ATR (la amplitud real promedio), se activa la condición de pérdida de pérdida, la posición plana.

- Cada vez que se abre una posición, se registra el precio de entrada y el precio de parada correspondientes, y se restablecen los parámetros después de la posición cerrada para prepararse para la próxima transacción.

- El código de la estrategia se escribe con el script de pines, que se puede analizar y optimizar en plataformas como TradingView.

La clave de la estrategia reside en identificar correctamente la señal de inversión y establecer los parámetros adecuados. Cuántas líneas de K caen consecutivamente y cuántas líneas de K suben consecutivamente son dos parámetros importantes que deben optimizarse según los resultados de la medición. Además, la configuración de las condiciones de parada de pérdidas también es clave, tanto para controlar el riesgo como para evitar que la parada de pérdidas se produzca demasiado pronto y se produzca una oportunidad de error.

Ventajas estratégicas

- Aplicable en mercados convulsionados y al comienzo de una tendencia: esta estrategia abre posiciones cuando hay señales de reversión en el precio de las acciones después de un período de ajuste, lo que facilita la captura de oportunidades en la etapa inicial de la tendencia.

- Riesgo de control de pérdidas a tiempo: mediante el establecimiento de condiciones de pérdidas basadas en los mínimos previos y el ATR, se puede cerrar la posición a tiempo para controlar las pérdidas si el precio de las acciones cae nuevamente.

- Parámetros ajustables y adaptables: los parámetros como el número de líneas K continuas, las condiciones de parada pueden ajustarse según las características del mercado y las preferencias personales, lo que mejora la adaptabilidad de la estrategia.

Riesgo estratégico

- La elección incorrecta de los parámetros conduce a operaciones frecuentes: si se establece una cantidad demasiado pequeña de líneas K consecutivas, puede ocasionar que la estrategia se cierre con frecuencia, lo que aumenta el costo de las operaciones.

- Si se establece incorrectamente la posición de parada de pérdidas, se aumentan las pérdidas: si la posición de parada de pérdidas se establece demasiado amplia, puede causar una pérdida excesiva en una sola transacción; si la posición de parada de pérdidas se establece demasiado estrecha, puede causar la pérdida prematura de operaciones que podrían ser rentables.

- La estrategia es más adecuada para el uso en mercados convulsivos y en el inicio de la tendencia, y puede no disfrutar plenamente de la subida de la tendencia con una tendencia estable a largo plazo.

- Falta de administración de posiciones y administración de fondos: El código de estrategia actual no refleja la administración de posiciones y administración de fondos, y en la aplicación real se necesita agregarlos para mejorar la estabilidad de la estrategia.

Dirección de optimización de la estrategia

- Optimización de la cantidad de líneas K continuas: mediante el retorno de diferentes combinaciones de parámetros, se encuentra la cantidad de líneas K continuas de caída y la cantidad de líneas K continuas de subida que mejor funcionaron en el período más reciente.

- Optimización de las condiciones de parada: se puede considerar el uso de condiciones de parada más dinámicas, por ejemplo, la configuración de la posición de parada en función de ATR o porcentaje para adaptarse a las diferentes condiciones de fluctuación del mercado.

- Unirse a la estrategia de corto plazo: la estrategia de corto plazo es una estrategia de corto plazo en la que el corto plazo es una estrategia en la que el corto plazo es una estrategia en la que el corto plazo es una estrategia en la que el corto plazo es una estrategia en la que el corto plazo es una estrategia en la que el corto plazo es una estrategia en la que el corto plazo es una estrategia en la que el corto plazo es una estrategia en la que el corto plazo es una estrategia en la que el corto plazo es una estrategia en la que el corto plazo es una estrategia en la que el corto plazo es una estrategia en la que el corto plazo es una estrategia.

- Introducción de gestión de posiciones y gestión de fondos: ajuste dinámico del tamaño de las posiciones en cada operación según la situación de los fondos de la cuenta y las preferencias de riesgo, y establezca límites de riesgo generales para mejorar la solidez de la estrategia.

- Combinación con otros indicadores o señales técnicas: la estrategia se puede combinar con otros indicadores técnicos (como RSI, MACD, etc.) o señales de negociación (como breakouts, formas, etc.) para mejorar la precisión de la apertura de posiciones y las posiciones.

Resumen de la estrategia

La estrategia de reversión de la línea K continua para tomar decisiones comerciales mediante la captura de señales de reversión después de una caída continua en el precio de las acciones. La estrategia es simple y fácil de entender, es adecuada para usar en mercados convulsos y en el inicio de la tendencia, y puede adaptarse con flexibilidad a diferentes condiciones de mercado mediante la configuración de parámetros como la cantidad de líneas K continuas y las condiciones de parada.

En la aplicación real, es necesario optimizar y mejorar la estrategia de acuerdo con las características del mercado y sus propias preferencias de riesgo. Por ejemplo, optimizar el número de líneas K continuas y la configuración de las condiciones de parada, agregar el comercio bidireccional de múltiples espacios, introducir la gestión de posiciones y la gestión de fondos, y la combinación con otros indicadores técnicos y señales de negociación.

En general, la estrategia de ruptura de la línea de inversión K continua es una estrategia de negociación sencilla y práctica que vale la pena explorar y optimizar más en la práctica. Sin embargo, ninguna estrategia es omnipotente, y los inversores también necesitan combinar su propia experiencia y juicio, tomar decisiones prudentes y ejecutar rigurosamente para mantenerse invincibles en el mercado a largo plazo.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bottom Out Strategy", overlay=true)

consecutiveBarsUp = input(2)

consecutiveBarsDown = input(3)

price = close

ups = 0.0

ups := price > price[1] ? nz(ups[1]) + 1 : 0

dns = 0.0

dns := price < price[1] ? nz(dns[1]) + 1 : 0

var entry_bar_index = 1000000

var active = false

var stop_loss = 0.0

// === INPUT BACKTEST RANGE ===

i_from = input(defval = timestamp("01 Jan 2023 00:00 +0000"), title = "From")

i_thru = input(defval = timestamp("01 Mar 2024 00:00 +0000"), title = "Thru")

// === FUNCTION EXAMPLE ===

date() => true

entry_condition() =>

date() and dns[2] >= consecutiveBarsDown and ups >= consecutiveBarsUp and not active

exit_condition() =>

date() and active and (close < nz(stop_loss) or close < high - 2 * ta.atr(7))

if (entry_condition())

strategy.entry("ConsDnLong", strategy.long, comment="CDLEntry")

entry_bar_index := bar_index

active := true

stop_loss := math.min(close, close[1], close[2])

// log.info("Entry at bar {0}, close={1}, stop_loss={2} ", entry_bar_index, close, stop_loss)

if (exit_condition())

strategy.close("ConsDnLong", comment = "CDLClose")

// log.info("Close at bar {0}", bar_index)

entry_bar_index := 1000000

active := false

// if (dns >= consecutiveBarsDown)

// strategy.entry("ConsDnSE", strategy.short, comment="ConsDnSE")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

plot(high - 2* ta.atr(7))