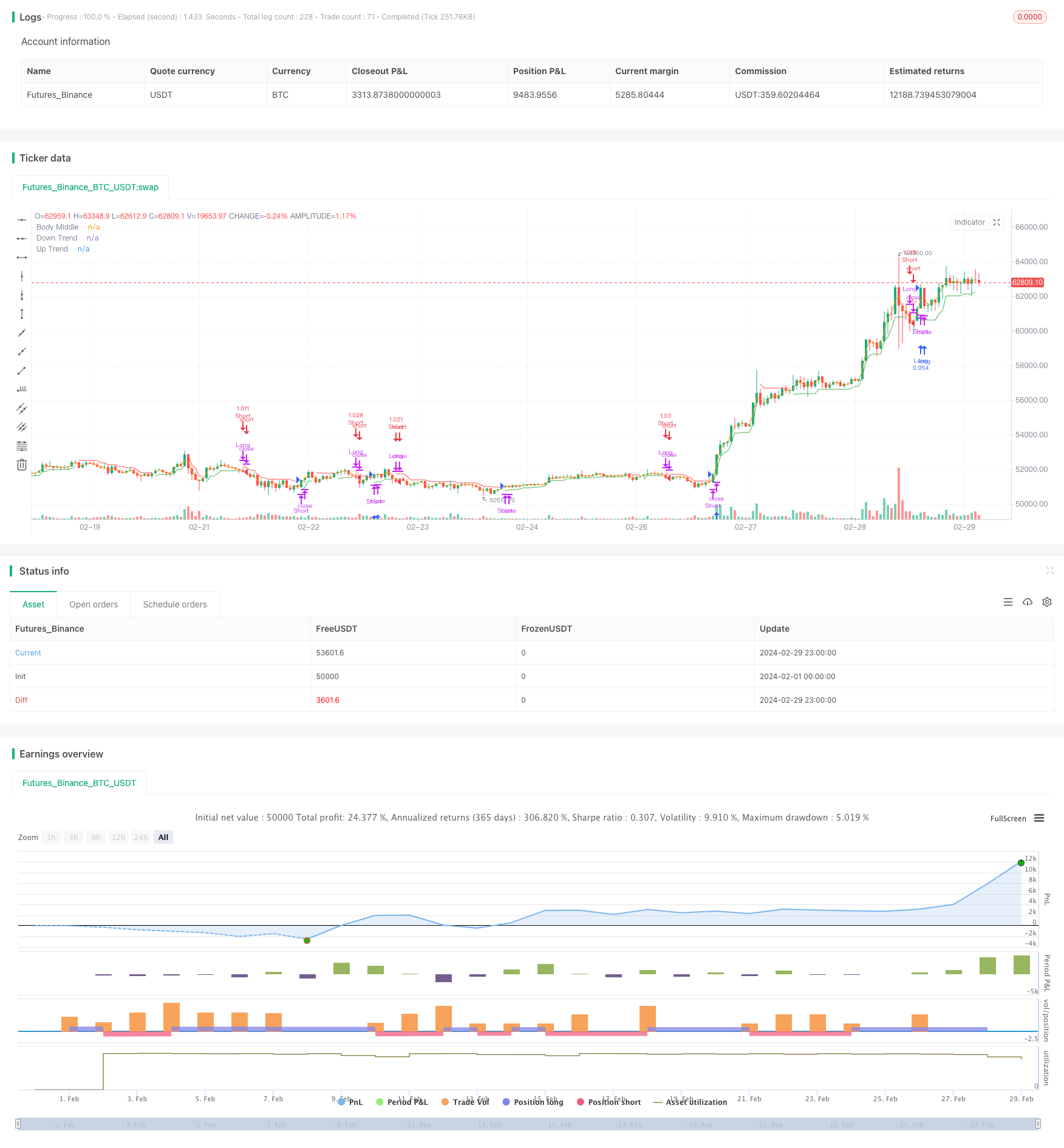

Estrategia de control de riesgos basada en la supertendencia y el MACD

Descripción general

La estrategia combina indicadores de supertrend y MACD para obtener ganancias capturando pequeñas tendencias. La estrategia usa indicadores de supertrend para juzgar la tendencia actual del mercado, mientras usa el indicador MACD como condición auxiliar para entrar y salir. La lógica de la estrategia es clara, fácil de entender y implementar.

Principio de estrategia

- Utiliza la función ta.supertrend para calcular el indicador de supertrend, con los parámetros ATR y el factor multiplicador.

- La tendencia a la baja se considera cuando la dirección cambia de mayor a 0 a menor que 0, y viceversa.

- Utiliza la función request.security para obtener los indicadores MACD de un período de 30 minutos, incluidas las líneas MACD, las líneas de señal y el gráfico de columnas.

- En una tendencia alcista, si el MACD es mayor que 0, se abre una posición adicional y se liquida la posición vacía anterior.

- En una tendencia bajista, si el MACD es menor que 0, se abre una posición vacía y se liquida la posición superior anterior.

Análisis de las ventajas

- La combinación de seguimiento de tendencias y indicadores de dinámica permite una mejor adaptación a las diferentes condiciones del mercado.

- El uso de indicadores MACD de períodos más largos como condición auxiliar puede filtrar eficazmente algunas señales falsas.

- La lógica de la estrategia es simple, fácil de entender y de implementar, adecuada para que los principiantes aprendan.

- Los parámetros de la estrategia son ajustables y se pueden optimizar para diferentes mercados y variedades.

Análisis de riesgos

- Las estrategias pueden generar más señales de negociación en mercados convulsionados, lo que lleva a operaciones frecuentes y altos costos de puntos de deslizamiento.

- Los indicadores de tendencia súper son más sensibles a los parámetros, y diferentes configuraciones de parámetros pueden obtener resultados diferentes.

- Los indicadores MACD pueden desviarse del precio, dando lugar a una señal de negociación incorrecta.

- La estrategia carece de medidas de detención de pérdidas, lo que puede suponer un mayor riesgo en caso de una situación de debilidad persistente o un evento repentino.

Dirección de optimización

- Se puede considerar la inclusión de más condiciones de filtración, como la ruptura de precios de soporte o resistencia importantes, cambios en el volumen de transacción, etc., para mejorar la fiabilidad de la señal.

- Para los mercados convulsivos, se puede considerar el uso de indicadores MACD de períodos más cortos u otros indicadores adecuados para los mercados convulsivos para juzgar la tendencia.

- Se pueden agregar medidas de stop loss, como stop loss fijo, stop loss móvil, etc., para controlar el máximo riesgo de una sola transacción.

- Se pueden optimizar los parámetros para diferentes mercados y variedades para encontrar la combinación de parámetros más adecuada.

Resumir

La estrategia es una estrategia más completa y equilibrada, ya que combina el indicador de tendencia súper y el indicador MACD para capturar tendencias pequeñas y, al mismo tiempo, considerar la continuidad de la tendencia. La estrategia tiene la ventaja de ser lógica, clara, fácil de entender e implementar, y puede filtrar eficazmente algunas señales falsas mediante el uso de indicadores MACD de períodos más largos como condiciones auxiliares.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Samsuga supertrend", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

atrPeriod = input.int(7, "ATR Length", minval = 1)

factor = input.float(1.0, "Factor", minval = 0.01, step = 0.01)

[supertrend, direction] = ta.supertrend(factor, atrPeriod)

supertrend := barstate.isfirst ? na : supertrend

upTrend = plot(direction <= 0 ? supertrend : na, "Up Trend", color = color.green, style = plot.style_linebr)

downTrend = plot(direction <= 0 ? na : supertrend, "Down Trend", color = color.red, style = plot.style_linebr)

bodyMiddle = plot(barstate.isfirst ? na : (open + close) / 2, "Body Middle",display = display.none)

longcondition = direction[1] > direction

shortCondition = direction[1] < direction

macdp1 = 3

macdp2=10

macdp3=6

[macdLine, signalLine, histLine] =request.security(symbol = syminfo.tickerid, timeframe = "30",expression = ta.macd(close,macdp1,macdp2,macdp3),lookahead=barmerge.lookahead_on)

// plot(macdLine, title = "MACD", color = #2962FF)

// plot(signalLine, title = "Signal", color = #FF6D00)

// 8, 21, 5

// 8,13,9

// 12,26,9

// 1--> 3, 17, 5

// 3, 10, 16

// log.info(str.tostring(syminfo.tickerid)+str.tostring(histLine[0]))

// /////////----------------METHOD 1-----------------////////////////

// if(longcondition)

// if(strategy.opentrades>0)

// strategy.close("Long","Prev Exit", immediately = true)

// if( histLine[0] > 0.1)

// strategy.entry(id= "Long", direction=strategy.long, comment = "update long")

// else if(shortCondition and strategy.openprofit<=0.1)

// strategy.close("Long",comment = "Close",immediately = true)

// /////////----------------METHOD 2-----------------////////////////

// if(longcondition)

// if(histLine[0] > 0)

// strategy.entry(id= "Long", direction=strategy.long, comment = "update long" )

// strategy.exit("Long", loss = close*0.2)

// else if(shortCondition )

// strategy.close("Long",comment = "Close",immediately = true)

// /////////----------------METHOD 3-----------------////////////////

// log.info(str.tostring(syminfo.tickerid)+str.tostring(histLine[0]))

if(longcondition)

if(histLine[0] > 0)

strategy.close("Short",comment = "E-S", alert_message = "E-S",disable_alert = true)

strategy.entry(id= "Long", direction=strategy.long, comment = "L",alert_message = "L")

else if(shortCondition)

if(histLine[0] < 0)

strategy.close("Long",comment = "E-L",alert_message = "E-L",disable_alert = true)

strategy.entry(id= "Short", direction=strategy.short, comment = "S",alert_message = "S")