Estrategia de tendencia basada en el cruce de medias móviles dobles y el indicador DMI de períodos múltiples

Descripción general de la estrategia

Este artículo presenta una estrategia de comercio cuantitativa llamada “Kyrie Crossover @zaytrade”. La estrategia combina un indicador de DMI de doble cruce de medias y de períodos de tiempo múltiples para tomar decisiones comerciales mediante la captura de tendencias en el mercado. El núcleo de la estrategia es la utilización de señales de cruce de medias a corto plazo (EMA de 10 períodos) y medias a largo plazo (EMA de 323 períodos), al mismo tiempo que combina indicadores de DMI de períodos de tiempo múltiples como 5 minutos, 15 minutos, 30 minutos y 1 hora para confirmar la dirección y la intensidad de la tendencia.

Principio de estrategia

El principio de la estrategia puede dividirse en las siguientes partes:

El cruce de dos líneas equidistantes:La estrategia utiliza el corto EMA (de 10 ciclos) y el largo EMA (de 323 ciclos) para capturar la tendencia del mercado. Cuando el corto EMA se cruza con el largo EMA, se muestra una oportunidad potencial de hacer más; cuando el corto EMA se cruza con el largo EMA, se muestra una oportunidad potencial de hacer menos. Este método de cruce de la línea de paridad puede identificar eficazmente los puntos de inflexión y la dirección de la tendencia del mercado.

Indicador de DMI de ciclo múltiple:Para confirmar aún más la dirección y la intensidad de la tendencia, la estrategia utiliza el indicador DMI de varios períodos de tiempo. El indicador DMI se compone de ADX (indicador de dirección promedio), + DI (indicador de dirección ascendente) y -DI (indicador de dirección descendente). Al comparar la fuerza relativa de + DI y -DI, se puede determinar si la tendencia actual es alcista o bajista. La estrategia calcula el indicador DMI en varios períodos de tiempo, como 5 minutos, 15 minutos, 30 minutos y 1 hora, para obtener una información de tendencia más completa.

La tendencia se ha confirmado:La estrategia confirma la tendencia considerando en conjunto las señales de cruce de línea media y los indicadores de DMI de varios períodos de tiempo. La estrategia genera una señal de negociación correspondiente cuando la señal de cruce de línea media coincide con la dirección de tendencia del indicador de DMI. Por ejemplo, la estrategia genera una señal de multitráfico cuando el EMA a corto plazo atraviesa el EMA a largo plazo y los indicadores de DMI de varios períodos de tiempo muestran una tendencia alcista.

Gestión de riesgos:La estrategia utiliza un método de gestión de posiciones basado en el porcentaje de riesgo.

riskPercentageEMALos parámetros para controlar el margen de riesgo de cada transacción. Además, la estrategia utiliza un stop loss para limitar las pérdidas potenciales.

Ventajas estratégicas

Capturar las tendencias del mercado:La combinación de un cruce bidireccional y un indicador de DMI de varios períodos de tiempo permite a la estrategia capturar eficazmente las principales tendencias del mercado. Este método puede ayudar a los comerciantes a adaptarse a la dirección general del mercado y aumentar la probabilidad de éxito de las operaciones.

Confirmado en varios períodos de tiempo:La estrategia calcula el indicador DMI en varios períodos de tiempo, incluidos los períodos de 5, 15, 30 y 1 hora. Este método de análisis de múltiples períodos de tiempo puede proporcionar una señal de confirmación de tendencia más completa y confiable, reduciendo la aparición de señales falsas.

Configuración flexible de los parámetros:La estrategia ofrece varios parámetros ajustables, como el ciclo corto de EMA, el ciclo largo de EMA, el ciclo de suavización de ADX y la duración de DI. Los usuarios pueden optimizar estos parámetros según su estilo de negociación y características del mercado para obtener un mejor rendimiento comercial.

Gestión de riesgos:La estrategia incluye un método de gestión de posiciones basado en porcentajes de riesgo, que el usuario puede configurar

riskPercentageEMALos parámetros de control de la apertura de riesgo de cada operación. Además, la estrategia también utiliza un stop loss para limitar las pérdidas potenciales, lo que mejora la eficacia de la gestión de riesgos.

Riesgo estratégico

Optimización de parámetros:El rendimiento de la estrategia depende en gran medida de la elección de los parámetros. La configuración inadecuada de los parámetros puede causar un mal rendimiento de la estrategia o incluso generar un gran retroceso. Por lo tanto, en la aplicación real, los parámetros deben optimizarse y probarse para encontrar la combinación óptima de parámetros adecuada para las condiciones actuales del mercado.

La tendencia se retrasa:Dado que la estrategia depende del cruce de medias y el indicador DMI para confirmar la tendencia, la generación de la señal puede tener un cierto retraso en el caso de cambios rápidos en el mercado. Esto significa que la estrategia puede perder algunas oportunidades de tendencia tempranas o generar una señal cuando la tendencia se ha invertido.

El mercado se estremeció:En un mercado convulso, las fluctuaciones en los precios pueden provocar frecuentes cruces de medias y cambios en el indicador DMI. Esto puede provocar que la estrategia genere más señales de negociación, aumentando los costos de negociación y el riesgo de retiro. Por lo tanto, en un mercado convulso, el rendimiento de la estrategia puede verse afectado.

El incidente del cisne negro:Las estrategias basadas en datos históricos y modelos estadísticos pueden no reaccionar de manera adecuada a algunos eventos extremos del mercado, como los eventos de Black Swan. Esto puede hacer que las estrategias sufran grandes pérdidas en estas situaciones especiales.

Dirección de optimización

Ajuste de los parámetros dinámicos:Se puede considerar la introducción de un mecanismo de ajuste de parámetros dinámicos, adaptando los parámetros de la estrategia según la volatilidad del mercado y la intensidad de la tendencia. Esto puede ayudar a la estrategia a adaptarse mejor a diferentes entornos de mercado y mejorar la solidez de la estrategia.

Muchos factores lo confirman:Además de los indicadores de cruce de medias y DMI, se pueden introducir otros indicadores técnicos o factores fundamentales para confirmar aún más la tendencia. Por ejemplo, se pueden combinar indicadores como volumen de negocios, volatilidad y sentimiento del mercado para obtener una señal de negociación más confiable.

Optimización de las pérdidas y pérdidas por parada:Se puede optimizar la posición del stop loss, por ejemplo, mediante el uso de métodos como el stop loss móvil, el stop loss dinámico, etc. Esto puede ayudar a la estrategia a proteger mejor las ganancias y limitar las pérdidas potenciales.

Administración de posiciones:Se pueden introducir métodos de gestión de posiciones más avanzados, como la fórmula de Kelly, inversiones en proporciones fijas, etc. Esto puede ayudar a la estrategia a ajustar dinámicamente las posiciones en diferentes entornos de mercado, mejorar la eficiencia de la utilización de fondos y la capacidad de controlar el riesgo.

Optimización del aprendizaje automático:Se puede intentar combinar algoritmos de aprendizaje automático con esta estrategia para optimizar la selección de parámetros y la generación de señales de la estrategia a través del aprendizaje de datos históricos y la identificación de patrones. Esto puede ayudar a la estrategia a adaptarse automáticamente a los cambios en el mercado y mejorar la adaptabilidad y la robustez de la estrategia.

Resumir

Este artículo presenta una estrategia de comercio cuantitativa basada en indicadores de DMI de doble equilátero cruzado y de varios períodos de tiempo. La estrategia toma decisiones de comercio capturando tendencias de mercado y al mismo tiempo utiliza medidas de gestión de riesgos para controlar las pérdidas potenciales. La ventaja de la estrategia reside en poder identificar de manera efectiva las principales tendencias del mercado y mejorar la fiabilidad de la señal mediante la confirmación de múltiples períodos de tiempo.

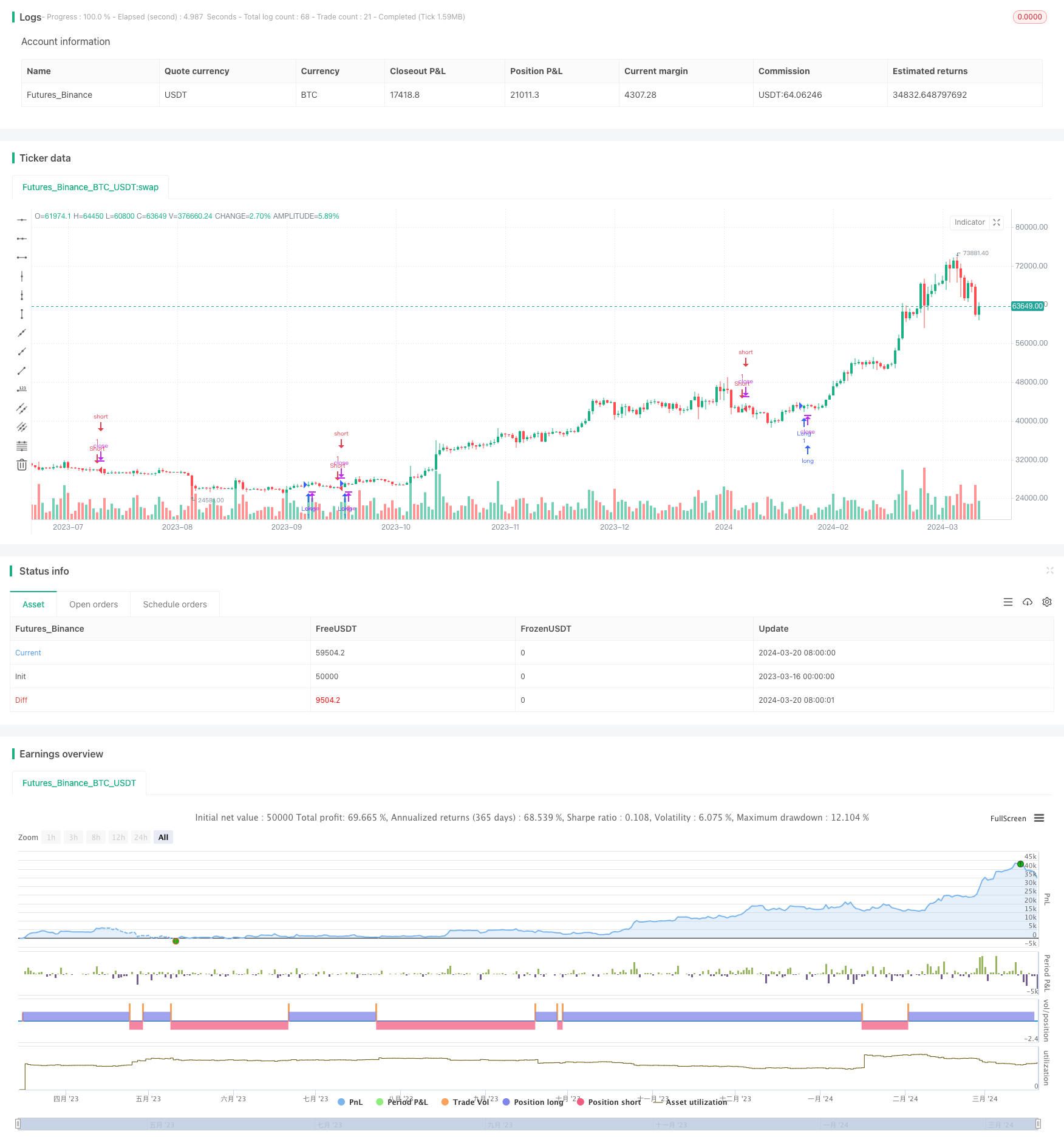

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Kyrie Crossover @zaytrade ", overlay=true, calc_on_every_tick=true)

// Input parameters for EMA

shortTermEMA = input.int(9, title="Short-Term EMA Period")

longTermEMA = input.int(21, title="Long-Term EMA Period")

riskPercentageEMA = input.float(1, title="Risk Percentage EMA", minval=0.1, maxval=5, step=0.1)

// Calculate EMAs

emaShort = ta.ema(close, shortTermEMA)

emaLong = ta.ema(close, longTermEMA)

// EMA Crossover Strategy

longConditionEMA = ta.crossover(emaShort, emaLong)

shortConditionEMA = ta.crossunder(emaShort, emaLong)

// Input parameters for DMI

adxlen = input(14, title="ADX Smoothing")

dilen = input(14, title="DI Length")

// DMI Logic

dirmov(len) =>

up = ta.change(high)

down = -ta.change(low)

truerange = ta.tr

plus = fixnan(100 * ta.rma((up > down ? up : 0), len) / truerange)

minus = fixnan(100 * ta.rma((down > up ? down : 0), len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adxValue = 100 * ta.rma(math.abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

[adxValue, plus, minus]

// Function to get trend and strength for a given timeframe

getTrendAndStrength(_source, _dilen, _adxlen) =>

[adxValue, up, down] = adx(_dilen, _adxlen)

var string trendIndication = ""

var string trendStrength = ""

if (up > down) or ((up > down) and (up > down) and (up > adxValue)) // Bullish condition

trendIndication := "Bullish"

trendStrength := "Strengthening"

else if (down > up) or ((down > up) and (down > up) and (down > adxValue)) // Bearish condition

trendIndication := "Bearish"

trendStrength := "Weakening"

else

trendIndication := "No Clear Trend"

trendStrength := "Sideways"

[trendIndication, trendStrength]

// Get trend and strength for selected timeframes

[tf1_trend, tf1_strength] = request.security(syminfo.tickerid, "5", getTrendAndStrength(close, dilen, adxlen))

[tf2_trend, tf2_strength] = request.security(syminfo.tickerid, "15", getTrendAndStrength(close, dilen, adxlen))

[tf3_trend, tf3_strength] = request.security(syminfo.tickerid, "30", getTrendAndStrength(close, dilen, adxlen))

[tf4_trend, tf4_strength] = request.security(syminfo.tickerid, "60", getTrendAndStrength(close, dilen, adxlen))

[current_trend, _] = getTrendAndStrength(close, dilen, adxlen)

// Define colors based on trend indication

tf1_color = tf1_trend == "Bullish" ? color.green : (tf1_trend == "Bearish" ? color.red : color.white)

tf2_color = tf2_trend == "Bullish" ? color.green : (tf2_trend == "Bearish" ? color.red : color.white)

tf3_color = tf3_trend == "Bullish" ? color.green : (tf3_trend == "Bearish" ? color.red : color.white)

tf4_color = tf4_trend == "Bullish" ? color.green : (tf4_trend == "Bearish" ? color.red : color.white)

current_color = current_trend == "Bullish" ? color.green : (current_trend == "Bearish" ? color.red : color.white)

// Create and fill the enhanced table for DMI

var table dmiTable = na

if (barstate.islast)

dmiTable := table.new(position.top_right, 6, 1)

table.cell(dmiTable, 0, 0, "DMI Metrics", bgcolor=color.new(color.black, 90), width=15, height=4, text_color=color.white)

table.cell(dmiTable, 1, 0, "5m Trend: " + tf1_trend, bgcolor=tf1_color, width=15, height=4, text_color=color.white)

table.cell(dmiTable, 2, 0, "15m Trend: " + tf2_trend, bgcolor=tf2_color, width=15, height=4, text_color=color.white)

table.cell(dmiTable, 3, 0, "30m Trend: " + tf3_trend, bgcolor=tf3_color, width=15, height=4, text_color=color.white)

table.cell(dmiTable, 4, 0, "1h Trend: " + tf4_trend, bgcolor=tf4_color, width=15, height=4, text_color=color.white)

table.cell(dmiTable, 5, 0, "Current Trend: " + current_trend, bgcolor=current_color, width=15, height=4, text_color=color.white)

// Strategy logic

if (longConditionEMA)

strategy.entry("Long", strategy.long)

if (shortConditionEMA)

strategy.entry("Short", strategy.short)