Estrategia de cruce de EMA y señal a corto plazo

EMA

Descripción general

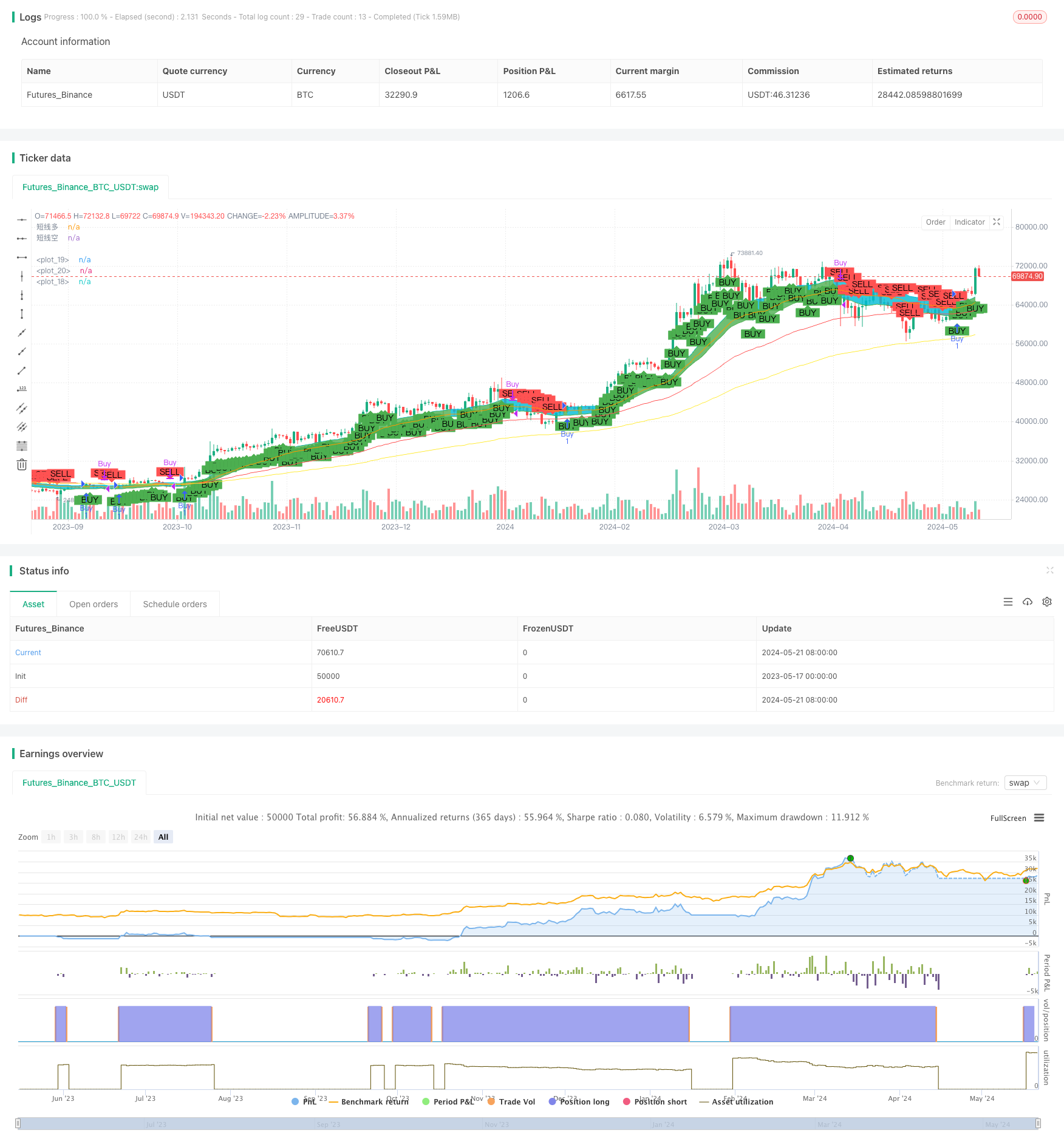

La estrategia utiliza tres EMAs de diferentes períodos (días 144, 34 y 76) para capturar tendencias a medio y largo plazo en el mercado, mientras que la combinación de los EMAs de los precios más altos y más bajos de los 30 días sirve como una señal de ventaja a corto plazo. Se abre una posición de ventaja cuando el precio de liquidación rompe una señal de ventaja a corto plazo y una posición de ventaja cuando se rompe una señal de ventaja a corto plazo. Este método permite una gestión de posición más flexible utilizando señales de ventaja a corto plazo al mismo tiempo que se capta la principal tendencia del mercado.

Principio de estrategia

- Los EMA promedio de 144, 34 y 76 días representan las tendencias a largo, mediano y largo plazo, respectivamente.

- Se calcula la línea media EMA de los precios máximos y mínimos de 30 días, respectivamente, como señal de corto plazo de más cabeza y de cabeza vacía.

- Cuando el precio de cierre rompa la media de la EMA máxima de 30 días, abra una posición adicional; Cuando el precio de cierre cae por debajo de la media de la EMA mínima de 30 días, cierre la posición.

- Trazar en el gráfico la línea media de EMA y el intervalo de señales de espacio múltiple a corto plazo, mostrando de forma intuitiva las tendencias y señales del mercado.

Ventajas estratégicas

- La combinación de EMAs de diferentes períodos permite una comprensión completa de las tendencias a largo plazo, largo plazo y mediano plazo del mercado.

- Utilizando la línea media de los EMA de los precios más altos y más bajos de 30 días como señal a corto plazo, se puede lograr una gestión de posición flexible en la tendencia y mejorar la eficiencia de la utilización de fondos.

- Los gráficos muestran claramente las señales y tendencias, lo que ayuda a los operadores a juzgar intuitivamente la situación del mercado.

Riesgo estratégico

- La EMA promedio presenta un cierto retraso y puede reaccionar más lentamente en los puntos de cambio del mercado.

- Las señales de corto plazo están más influenciadas por las fluctuaciones del mercado, y es posible que haya operaciones de apertura de posición frecuentes, lo que aumenta los costos de transacción.

- La falta de medidas de detención de pérdidas en las estrategias puede suponer un mayor riesgo en el caso de fuertes fluctuaciones en el mercado.

Dirección de optimización de la estrategia

- Introducir más medias de EMA de diferentes períodos, como 200 días, 50 días, etc., para enriquecer la dimensión de juicio de tendencias.

- Optimizar los parámetros de las señales a corto plazo, como ajustar el ciclo de los máximos y mínimos de la línea media de la EMA, para adaptarse mejor a las diferentes condiciones del mercado.

- Incorporar un mecanismo de stop loss, como el establecimiento de un stop loss dinámico de acuerdo con el ATR, para controlar el máximo riesgo de una sola transacción.

- Considere la inclusión de métodos como paradas móviles o paradas de trillín para proteger mejor a los ganadores.

Resumir

La estrategia de EMA equilánea cruzada con señales de corto plazo, que capta las tendencias del mercado a través de EMA equilánea de varios períodos y utiliza señales de precios de corto plazo para lograr una gestión de posición flexible, es una estrategia que combina el seguimiento de tendencias con la operación de la banda. Sin embargo, la estrategia también tiene problemas de retraso, comercio frecuente y falta de control de viento, y necesita ser optimizada aún más para mejorar su robustez y rentabilidad.

/*backtest

start: 2023-05-17 00:00:00

end: 2024-05-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover with Short-term Signals", overlay=true)

// 定义EMA

shortest = ta.ema(close, 144)

short = ta.ema(close, 34)

longer = ta.ema(close, 76)

// 绘制EMA

plot(shortest, color=color.new(color.yellow, 0))

plot(short, color=color.new(color.orange, 0))

plot(longer, color=color.new(color.red, 0))

// 定义短线多空信号的EMA

stLong = ta.ema(high, 30)

stShort = ta.ema(low, 30)

stLongPlot = plot(stLong, '短线多', color.new(color.aqua, 0))

stShortPlot = plot(stShort, '短线空', color.new(color.green, 0))

// 绘制短线多空信号

clr = close > stLong ? color.green : color.aqua

fill(stLongPlot, stShortPlot, color=clr, transp=90)

// 交易信号

if (close > stLong)

strategy.entry("Buy", strategy.long)

if (close < stShort)

strategy.close("Buy")

// 显示买卖信号

plotshape(series=close > stLong, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=close < stShort, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")