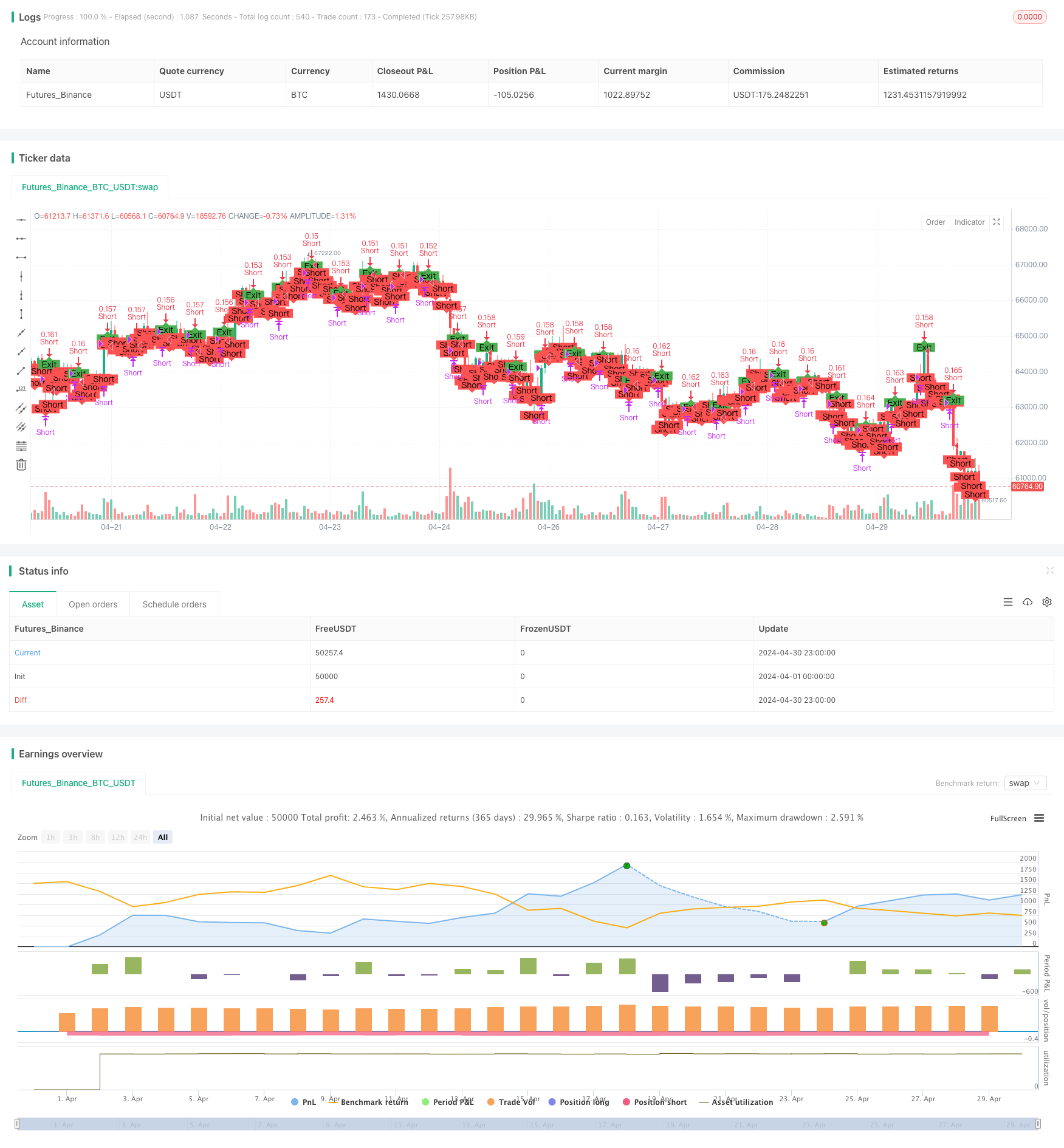

Descripción general

La “estrategia de pares de divisas de alta circulación de línea corta” tiene como objetivo aprovechar la tendencia a la baja a corto plazo de un par de divisas de alta circulación para realizar operaciones de corto plazo con la expectativa de una caída en el precio para obtener ganancias. La estrategia entra en posiciones de corto plazo bajo ciertas condiciones y utiliza medidas dinámicas de tamaño de posición y gestión de riesgos para controlar el riesgo y bloquear las ganancias.

Las principales ideas de la estrategia son las siguientes:

- Para elegir un par de divisas de alta circulación como indicador de las operaciones.

- Entra en posiciones en blanco en función del porcentaje de caída en el precio.

- Calcula el tamaño de la posición de forma dinámica y controla el riesgo en función de la proporción de derechos y intereses de la cuenta.

- Establecer condiciones de stop loss y stop-loss para limitar las pérdidas potenciales y bloquear las ganancias.

- Salir de la operación en función de la duración de la operación o de las condiciones de cambio de precio.

Principio de estrategia

La estrategia aprovecha la tendencia a la baja de los pares de divisas de alta circulación en el corto plazo. La estrategia entra en una posición a cielo abierto cuando el precio cumple con ciertas condiciones.

- Asegúrese de que no haya transacciones pendientes de liquidación en ese momento para garantizar que solo haya una transacción activa a la vez.

- La duración de la operación en blanco se establece como 7 días por defecto.

- Cuando el precio descienda del precio de entrada hasta el porcentaje predeterminado (el 30 por ciento por defecto), se entra en una posición en blanco.

- El tamaño de la posición se calcula dinámicamente en función del porcentaje de riesgo estimado de los intereses de la cuenta, controlando la asignación de fondos y el riesgo general de cada operación.

- Establecer condiciones de stop loss y stop-loss, en las que la estrategia se sale de la operación para minimizar las pérdidas cuando el precio se mueve en la dirección negativa; cuando el precio se mueve en la dirección favorable, la estrategia se sale de la operación para bloquear las ganancias.

- Salir de la operación en función de la duración de la operación o de las condiciones de cambio de precio.

Ventajas estratégicas

- Negociación a corto plazo: esta estrategia se centra en capturar tendencias bajistas a corto plazo en pares de monedas de alta circulación, con un ciclo de negociación relativamente corto, lo que ayuda a alcanzar rápidamente los objetivos de ganancias.

- Escala de posición dinámica: Escala de posición calculada dinámicamente según el porcentaje de riesgo previsto de los derechos y intereses de la cuenta, controlando de manera efectiva el umbral de riesgo de cada operación y adaptándose a las diferentes condiciones del mercado.

- Gestión de riesgos: establecer condiciones de stop loss y stop loss, salir de la operación a tiempo cuando el precio se mueve en dirección negativa, minimizar las pérdidas potenciales; bloquear las ganancias cuando el precio se mueve en dirección favorable, proteger los beneficios obtenidos.

- Sencillez: Las condiciones y la lógica de la estrategia son relativamente simples, fáciles de entender y implementar, y son adecuadas para el uso de comerciantes de diferentes niveles de experiencia.

Riesgo estratégico

- Riesgo de mercado: los cambios en el precio de los pares de divisas son inciertos y pueden ocurrir eventos bruscos o movimientos inesperados en el corto plazo, lo que hace que la estrategia no funcione como se esperaba.

- Riesgo de deslizamiento: En caso de una fuerte volatilidad o falta de liquidez en el mercado, el precio de transacción real puede diferir del precio esperado, lo que afecta la rentabilidad de la estrategia.

- Riesgo de optimización de parámetros: el rendimiento de la estrategia depende de la elección de varios parámetros, como la duración de la cabeza vacía, el porcentaje de caída en el precio, el porcentaje de parada de pérdidas, etc. La configuración inadecuada de los parámetros puede causar un mal rendimiento de la estrategia.

Dirección de optimización de la estrategia

- Introducción de más indicadores técnicos: Introducción de otros indicadores técnicos en las condiciones de entrada y salida, como promedios móviles, índice de fuerza relativa (RSI) y otros, para mejorar la fiabilidad y la precisión de la señal de entrada.

- Optimización de la selección de parámetros: Optimización y análisis de sensibilidad de los parámetros clave, como la duración de la cabeza vacía, el porcentaje de caída de precios, el porcentaje de stop loss, etc., para encontrar la combinación óptima de parámetros y mejorar la rentabilidad y la estabilidad de la estrategia.

- Incorporar análisis de la emoción del mercado: combinar indicadores de la emoción del mercado, como el índice de pánico (VIX) y el volumen de operaciones, para juzgar la emoción del mercado, evitar entrar en el mercado cuando el mercado es extremadamente pesimista o el volumen de operaciones se reduce considerablemente, y mejorar la adaptabilidad de la estrategia.

- Portfolio de pares de monedas múltiples: Aplica la estrategia a varios pares de monedas de alta circulación para construir una cartera de inversión diversificada, dispersar el riesgo de un solo par de monedas y mejorar la estabilidad de los ingresos en general.

Resumir

La “estrategia de pares de divisas de alta circulación de línea corta” capta la tendencia a la baja a corto plazo de los pares de divisas de alta circulación, realiza operaciones de cabeza en blanco en condiciones específicas y adopta medidas de gestión de posiciones dinámicas y de riesgo para obtener ganancias y controlar el riesgo. La ventaja de la estrategia reside en el comercio a corto plazo, la escala de posiciones dinámicas y la facilidad de uso, pero también se enfrenta al riesgo de mercado, el riesgo de deslizamiento y el riesgo de optimización de parámetros. Para una mayor optimización de la estrategia, se puede considerar la introducción de más indicadores técnicos, la selección de parámetros de optimización, la inclusión en el análisis de la emoción del mercado y su aplicación en varios pares de divisas.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Short High-Grossing Forex Pair", overlay=true)

// Parameters

shortDuration = input.int(7, title="Short Duration (days)")

priceDropPercentage = input.float(30, title="Price Drop Percentage", minval=0, maxval=100)

riskPerTrade = input.float(1, title="Risk per Trade (%)", minval=0.1, maxval=100) / 100 // Risk per trade as a percentage of equity

stopLossPercent = input.float(5, title="Stop Loss Percentage", minval=0) // Stop Loss Percentage

takeProfitPercent = input.float(30, title="Take Profit Percentage", minval=0) // Take Profit Percentage

// Initialize variables

var int shortEnd = na

var float entryPrice = na

// Calculate dynamic position size

equity = strategy.equity

riskAmount = equity * riskPerTrade

pipValue = syminfo.pointvalue

stopLossPips = close * (stopLossPercent / 100)

positionSize = riskAmount / (stopLossPips * pipValue)

// Entry condition: Enter short position at the first bar with calculated position size

if (strategy.opentrades == 0)

strategy.entry("Short", strategy.short, qty=positionSize)

shortEnd := bar_index + shortDuration

entryPrice := close

alert("Entering short position", alert.freq_once_per_bar_close)

// Exit conditions

exitCondition = (bar_index >= shortEnd) or (close <= entryPrice * (1 - priceDropPercentage / 100))

// Stop-loss and take-profit conditions

stopLossCondition = (close >= entryPrice * (1 + stopLossPercent / 100))

takeProfitCondition = (close <= entryPrice * (1 - takeProfitPercent / 100))

// Exit the short position based on the conditions

if (strategy.opentrades > 0 and (exitCondition or stopLossCondition or takeProfitCondition))

strategy.close("Short")

alert("Exiting short position", alert.freq_once_per_bar_close)

// Plot entry and exit points for visualization

plotshape(series=strategy.opentrades > 0, location=location.belowbar, color=color.red, style=shape.labeldown, text="Short")

plotshape(series=strategy.opentrades == 0, location=location.abovebar, color=color.green, style=shape.labelup, text="Exit")

// Add alert conditions

alertcondition(strategy.opentrades > 0, title="Short Entry Alert", message="Entering short position")

alertcondition(strategy.opentrades == 0, title="Short Exit Alert", message="Exiting short position")