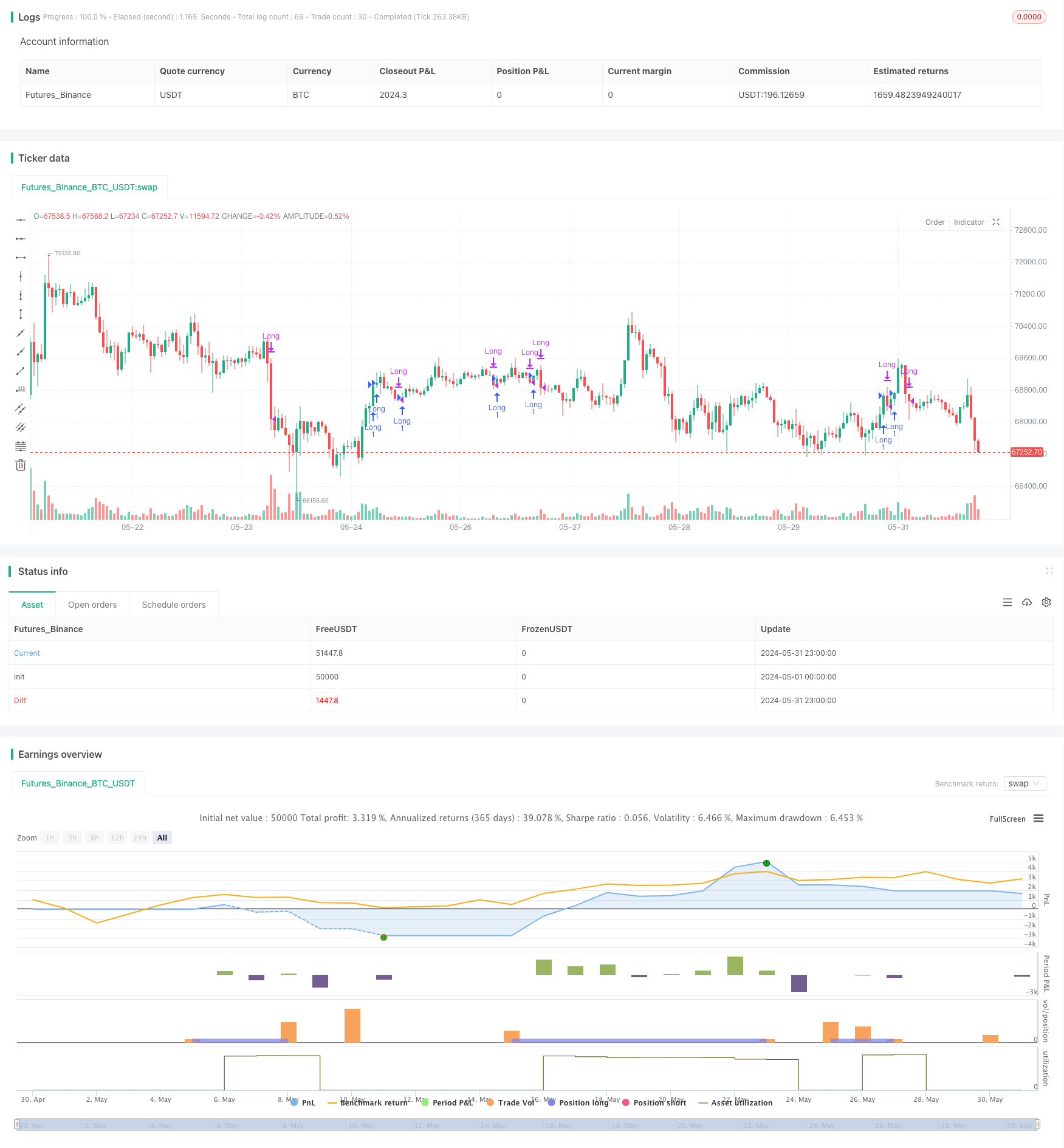

Descripción general

La estrategia toma decisiones de negociación basadas en la inclinación de la media móvil (MA) y el precio en relación con la posición de la MA. La estrategia compra cuando la inclinación de la MA es mayor que el mínimo de inclinación y el precio es superior a la MA.

Principio de estrategia

- Calcular el promedio móvil simple (SMA) de un período determinado como el indicador de tendencia principal.

- Calcula la inclinación de la SMA durante un período de ventana especificado para determinar la intensidad de la tendencia actual.

- Cuando la pendiente SMA es mayor que la menor pendiente de desvalorización y el precio es superior a la SMA, se considera que el mercado está en una tendencia alcista y la estrategia es comprar.

- Una vez en el mercado, la estrategia utiliza un mecanismo de seguimiento de la pérdida para ajustar dinámicamente el precio de parada en función del precio actual y el porcentaje indicado.

- Si el precio toca el precio de seguimiento de la parada, la estrategia de liquidación y marcar la parada de pérdidas ocurre.

- Cuando se produce un stop loss, la estrategia vuelve a entrar en juego si el precio retrocede a un porcentaje específico por debajo del SMA.

- Si el precio cae por debajo de la SMA, la estrategia es cerrar posiciones.

Análisis de las ventajas

- Seguimiento de tendencias: la estrategia ayuda a ganar en una tendencia alcista al juzgar las tendencias a través de la inclinación de la SMA y la posición relativa del precio con respecto a la SMA.

- Detención dinámica: el mecanismo de seguimiento de las detenciones permite proteger mejor las ganancias y limitar las pérdidas al ajustar la posición de detención en función de la dinámica de los cambios de precio.

- Reentrada: Después de que ocurra un stop loss, la estrategia reentrada cuando el precio retrocede a un porcentaje específico por debajo de la SMA para capturar una oportunidad de rebote potencial.

- Flexibilidad de parámetros: La estrategia ofrece varios parámetros ajustables, como el ciclo SMA, el mínimo límite de pendiente, el porcentaje de parada de seguimiento, etc., que se pueden optimizar según las diferentes condiciones del mercado.

Análisis de riesgos

- Sensibilidad de parámetros: el rendimiento de la estrategia puede ser sensible a la configuración de parámetros, y la elección inadecuada de parámetros puede causar un mal rendimiento de la estrategia.

- Identificación de tendencias: la estrategia depende principalmente de la inclinación de la SMA y la posición relativa del precio con respecto a la SMA para determinar las tendencias, lo que puede generar señales erróneas en ciertas condiciones de mercado.

- Frecuencia de stop loss: los mecanismos de seguimiento de stop loss pueden causar un alto nivel de stop loss, especialmente en situaciones de gran volatilidad del mercado, lo que afecta el rendimiento general de la estrategia.

- Riesgo de reingreso: El mecanismo de reingreso puede en algunos casos causar una caída adicional de la estrategia después de su reingreso, aumentando las pérdidas.

Dirección de optimización

- Confirmación de tendencias: se puede combinar con otros indicadores técnicos o patrones de comportamiento de precios para mejorar la precisión de la identificación de tendencias al juzgar las tendencias.

- Optimización de stop loss: se pueden explorar otros métodos de stop loss, como los stop loss basados en la volatilidad o en posiciones de soporte/resistencia, para adaptarse mejor a las diferentes condiciones del mercado.

- Condiciones de reingreso: se pueden optimizar las condiciones de reingreso, teniendo en cuenta factores como la amplitud y la duración de la retirada de precios, para filtrar ciertas señales de reingreso desfavorables.

- Gestión de posiciones: Introducción de un mecanismo de gestión de posiciones, que ajuste el tamaño de las posiciones de cada operación en función de la volatilidad del mercado u otros indicadores de riesgo para controlar el margen de riesgo general.

Resumir

La estrategia determina la tendencia a través de la inclinación de la media móvil y la posición relativa del precio con respecto a la media móvil, y administra las transacciones mediante mecanismos de seguimiento de paradas y reingresos condicionales. La ventaja de la estrategia reside en la capacidad de seguir la tendencia, la protección de paradas dinámicas y la captura de oportunidades de reingreso. Sin embargo, la estrategia también tiene problemas potenciales como sensibilidad a los parámetros, error de identificación de tendencias, frecuencia de paradas y riesgo de reingreso.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA Incline Strategy with Trailing Stop-Loss and Conditional Re-Entry", overlay=true, calc_on_every_tick=true)

// Input parameters

windowSize = input.int(10, title="Window Size")

maLength = input.int(150, title="Moving Average Length")

minSlope = input.float(0.001, title="Minimum Slope")

trailingStopPercentage = input.float(2.8, title="Trailing Stop Percentage (%)") / 100

reEntryPercentage = input.float(4.2, title="Re-Entry Percentage Above MA (%)") / 100

// Calculate the moving average

ma = ta.sma(close, maLength)

// Calculate the slope of the moving average over the window size

previousMa = ta.sma(close[windowSize], maLength)

slopeMa = (ma - previousMa) / windowSize

// Check conditions

isAboveMinSlope = slopeMa > minSlope

isAboveMa = close > ma

// Variables to track stop loss and re-entry condition

var bool stopLossOccurred = false

var float trailStopPrice = na

// Buy condition

buyCondition = isAboveMinSlope and isAboveMa and ((not stopLossOccurred) or (stopLossOccurred and low < ma * (1 + reEntryPercentage)))

// Execute strategy

if (buyCondition and strategy.opentrades == 0)

if (stopLossOccurred and close < ma * (1 + reEntryPercentage))

strategy.entry("Long", strategy.long)

stopLossOccurred := false

else if (not stopLossOccurred)

strategy.entry("Long", strategy.long)

// Trailing stop-loss

if (strategy.opentrades == 1)

// Calculate the trailing stop price

trailStopPrice := close * (1 - trailingStopPercentage)

// Use the built-in strategy.exit function with the trailing stop

strategy.exit("Trail Stop", "Long", stop=close * (1 - trailingStopPercentage))

// Exit condition

sellCondition = ta.crossunder(close, ma)

if (sellCondition and strategy.opentrades == 1)

strategy.close("Long")

// Check if stop loss occurred

if (strategy.closedtrades > 0)

lastExitPrice = strategy.closedtrades.exit_price(strategy.closedtrades - 1)

if (not na(trailStopPrice) and lastExitPrice <= trailStopPrice)

stopLossOccurred := true

// Reset stop loss flag if the price crosses below the MA

if (ta.crossunder(close, ma))

stopLossOccurred := false