Descripción general

La estrategia combina los tres indicadores técnicos VWAP (precio medio ponderado por volumen de transacciones), RSI (índice de relative strength) y las bandas de Brin para lograr una estrategia de comercio cuantitativa simple y fácil de usar a través de un stop loss dinámico. La idea principal de la estrategia es usar el indicador VWAP para determinar el movimiento de los precios en el pasado durante un período de tiempo, y al mismo tiempo combinar el indicador RSI y el indicador de las bandas de Brin para determinar si los precios se encuentran en el intervalo de sobrecompra o sobreventa, para así determinar una señal de comercio. Una vez que se determina una señal de comercio, la estrategia calcula el precio de stop loss dinámico en función del indicador ATR (medio real de amplitud) para controlar el riesgo y bloquear los beneficios.

Principio de estrategia

- Calcula el valor de los tres indicadores técnicos VWAP, RSI y Brin.

- Al juzgar la relación entre el precio de cierre de las últimas 15 líneas K y el VWAP, se determina si el movimiento de los precios es ascendente, descendente o oscilante.

- Si el precio está por debajo de la banda de Brin y el RSI es menor que 45, y la señal VWAP muestra una caída, se produce una señal de plus; si el precio está por encima de la banda de Brin y el RSI es mayor que 55, y la señal VWAP muestra una subida, se produce una señal de brecha.

- Una vez que se determina la señal de negociación, la estrategia calcula el precio de parada y el precio de parada y pérdida en función del indicador ATR, con una proporción de parada y pérdida de 1.5: 1.

- Si ya se tiene una posición de más de la cabeza, la estrategia se apaga la posición de más de la cabeza cuando el RSI es mayor que igual a 90; si ya se tiene una posición de menos de la cabeza, la estrategia se apaga la posición de menos de la cabeza cuando el RSI es menor que igual a 10.

Ventajas estratégicas

- La combinación de varios indicadores técnicos mejora la fiabilidad de las señales comerciales.

- El uso de stop loss dinámico permite controlar el riesgo y bloquear las ganancias.

- La estructura del código es clara, fácil de entender y optimizar.

- Aplicable a una variedad de entornos de mercado, incluyendo mercados de tendencia y oscilación.

Riesgo estratégico

- Las transacciones frecuentes pueden generar altos costos de transacción cuando el mercado es muy volátil.

- La estrategia puede generar una señal de negociación errónea si ocurren eventos inesperados o comportamientos irracionales en el mercado.

- La configuración de los parámetros de la estrategia puede requerir ajustes en función de las diferentes circunstancias del mercado para garantizar la eficacia de la estrategia.

Dirección de optimización de la estrategia

- Se puede intentar ajustar la configuración de los parámetros de VWAP, RSI y BRI para adaptarse a diferentes entornos de mercado y variedades de transacción.

- Se pueden introducir otros indicadores técnicos, como MACD, KDJ, etc., para mejorar aún más la fiabilidad de la señal de negociación.

- Se pueden optimizar los métodos de cálculo del stop loss, como la adopción de un stop loss móvil o un stop loss de protección de ganancias, para controlar mejor el riesgo y bloquear las ganancias.

- Se puede combinar con análisis básico, como datos económicos, cambios en las políticas, etc., para mejorar el rendimiento integral de la estrategia.

Resumir

La estrategia, combinando los tres indicadores técnicos VWAP, RSI y Brin, permite una estrategia de comercio cuantitativa simple y fácil de usar. La estrategia adopta un modo de parada y pérdida dinámica que permite controlar eficazmente el riesgo y bloquear las ganancias. A pesar de los riesgos potenciales de la estrategia, se cree que la estrategia puede obtener buenos resultados en el comercio real mediante la configuración de parámetros razonables y la optimización continua.

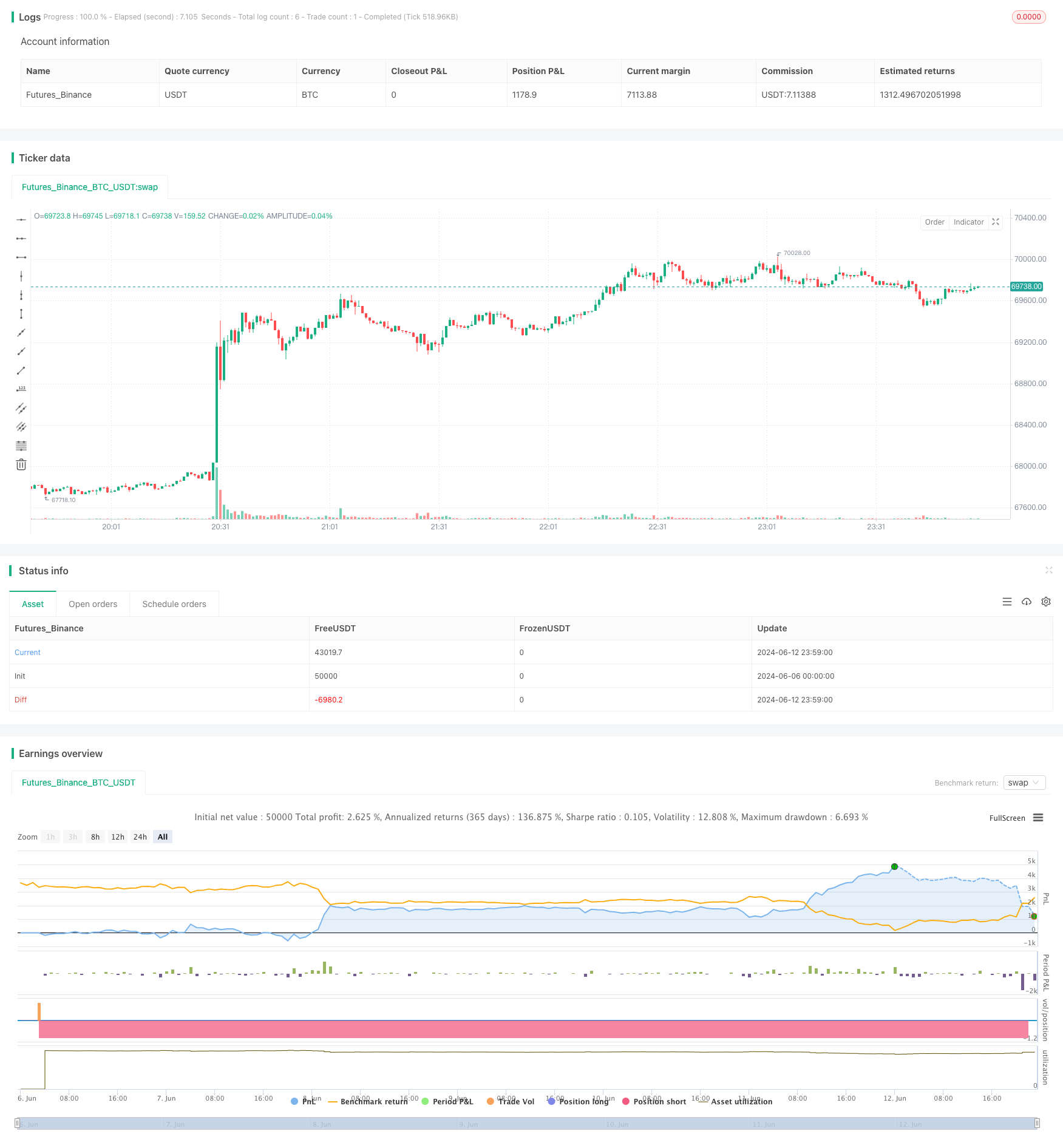

/*backtest

start: 2024-06-06 00:00:00

end: 2024-06-13 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("VWAP and RSI Strategy", overlay=true)

// VWAP calculation

vwap = ta.vwap(close)

// RSI calculation

rsi_length = 16

rsi = ta.rsi(close, rsi_length)

// Bollinger Bands calculation

bb_length = 14

bb_std = 2.0

[bb_middle, bb_upper, bb_lower] = ta.bb(close, bb_length, bb_std)

// Variables for VWAP signal calculation

backcandles = 15

float vwapsignal = na

// Function to check if last 15 candles are above or below VWAP

calc_vwapsignal(backcandles) =>

upt = true

dnt = true

for i = 0 to backcandles - 1

if close[i] < vwap[i]

upt := false

if close[i] > vwap[i]

dnt := false

if upt and dnt

3

else if upt

2

else if dnt

1

else

0

// Calculate VWAP signal for each bar

vwapsignal := calc_vwapsignal(backcandles)

// Calculate total signal

totalsignal = 0

if vwapsignal == 2 and close <= bb_lower and rsi < 45

totalsignal := 2

else if vwapsignal == 1 and close >= bb_upper and rsi > 55

totalsignal := 1

// Define strategy entry and exit conditions

slatr = 1.2 * ta.atr(7)

TPSLRatio = 1.5

if (totalsignal == 2 and strategy.opentrades == 0)

strategy.entry("Long", strategy.long, stop=close - slatr, limit=close + slatr * TPSLRatio)

if (totalsignal == 1 and strategy.opentrades == 0)

strategy.entry("Short", strategy.short, stop=close + slatr, limit=close - slatr * TPSLRatio)

// Additional exit conditions based on RSI

if (strategy.opentrades > 0)

if (strategy.position_size > 0 and rsi >= 90)

strategy.close("Long")

if (strategy.position_size < 0 and rsi <= 10)

strategy.close("Short")