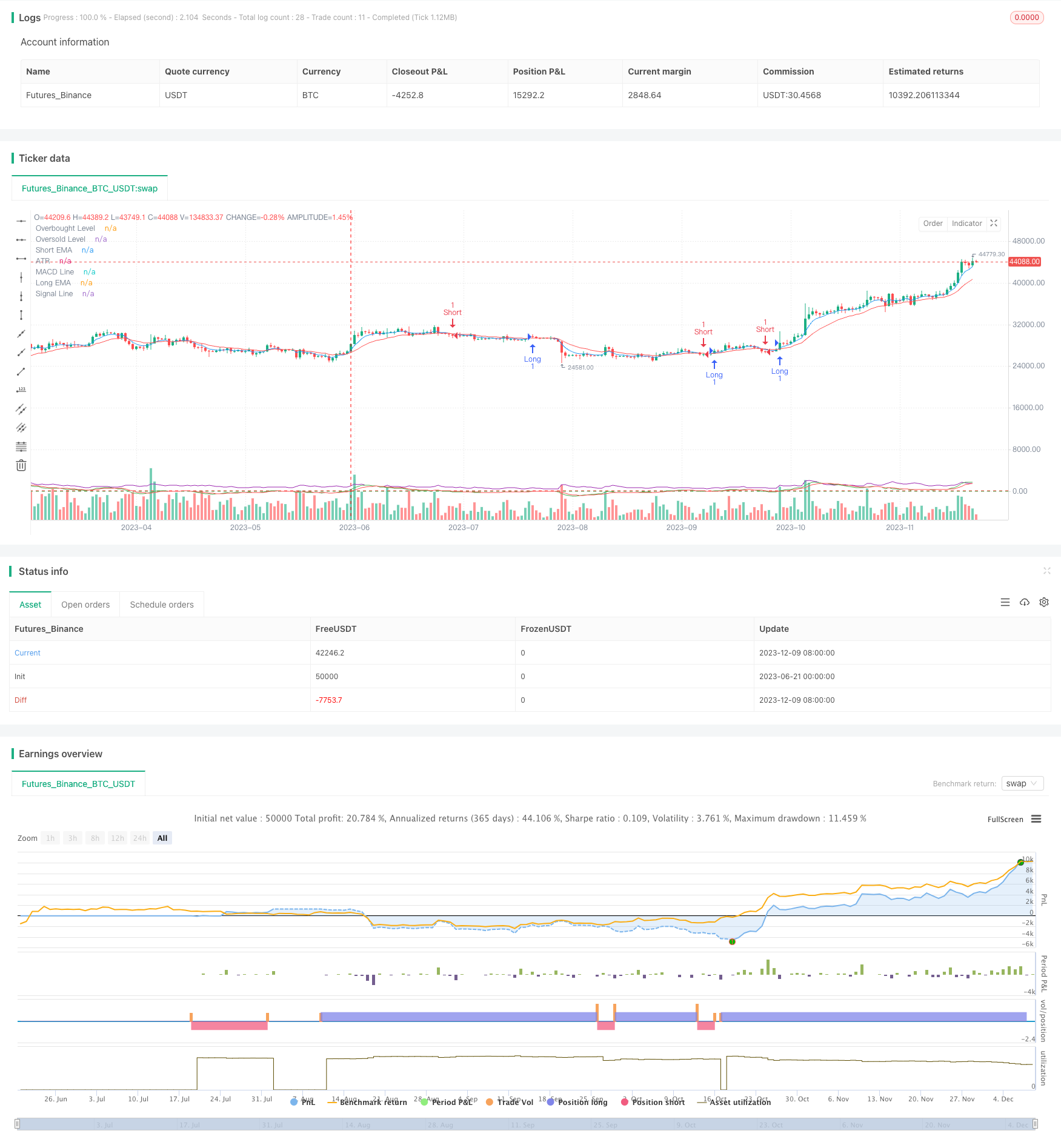

Descripción general

El objetivo de esta estrategia es aprovechar la combinación de varios indicadores técnicos para capturar la volatilidad del mercado y obtener ganancias rápidas en un corto período de tiempo. El núcleo de la estrategia es la sinergia de la media móvil (EMA), el indicador de la fuerza relativa (RSI), el indicador de la dispersión de la convergencia de la media móvil (MACD) y el rango real de la media (ATR) para ubicar con precisión las entradas y salidas, mientras se utilizan los altos niveles de palanca para aumentar los beneficios.

Principio de estrategia

Identificación de tendencias: se utiliza el cruce de EMA de 5 y 15 ciclos para determinar la dirección de la tendencia a corto plazo. Cuando la EMA a corto plazo cruza la EMA a largo plazo, se considera una tendencia alcista; por el contrario, una tendencia bajista.

Comprar más de lo que se vende: Se utiliza el indicador RSI de 7 ciclos, se establece 80 como el umbral de sobrecompra y 20 como el umbral de sobreventa. Considere hacer más cuando el RSI es inferior a 80 y considerar el vacío cuando es superior a 20, y evite abrir posiciones en zonas extremas.

Confirmación de la tendencia: Utiliza el indicador MACD ((parámetros 6,13,5) para verificar aún más la fuerza de la tendencia. La línea MACD se encuentra por encima de la línea de señal de soporte para hacer más y por debajo de la línea de soporte para hacer menos.

Gestión de riesgos: basado en 5 ciclos de ATR para establecer niveles dinámicos de stop loss y stop loss, multiplicado por 1.5 para adaptarse a la volatilidad del mercado.

Condiciones de entrada:

- Haga más: Ponga el EMA a corto plazo sobre el EMA a largo plazo, el RSI debajo de 80 y la línea MACD por encima de la línea de señal.

- Hacer vacío: EMA a corto plazo por debajo de EMA a largo plazo, RSI por encima de 20, línea MACD por debajo de la línea de señal.

Condiciones de salida: alcanzar el stop loss dinámico basado en la configuración ATR o el stop position.

Ventajas estratégicas

Análisis multidimensional: Combinación de indicadores de tendencia, dinámica y volatilidad para evaluar de manera integral la situación del mercado y mejorar la precisión de las transacciones.

Rápida respuesta: La configuración de indicadores de corto período permite a la estrategia capturar rápidamente los cambios en el mercado, lo que es adecuado para el comercio de líneas cortas.

Control de riesgos: el mecanismo de suspensión de pérdidas dinámicas se ajusta automáticamente a las fluctuaciones del mercado para controlar el riesgo de manera efectiva.

Potencial de ganancias altas: El uso de un alto nivel de apalancamiento para aumentar las ganancias es adecuado para los comerciantes con una mayor capacidad de asumir riesgos.

Adaptabilidad: La gestión de riesgos basada en ATR permite que las estrategias se adapten a diferentes entornos de mercado.

Las señales de negociación son claras: la sinergia de múltiples indicadores proporciona señales claras de entrada y salida, reduciendo el juicio subjetivo.

Riesgo estratégico

Riesgo de alto nivel de apalancamiento: aunque el alto nivel de apalancamiento puede aumentar los beneficios, también puede aumentar las pérdidas, lo que puede llevar a la pérdida rápida de la cuenta.

Riesgo de Falsa Breakout: los cruces de EMA a corto plazo pueden generar falsas señales, lo que lleva a la pérdida de transacciones frecuentes y de comisiones innecesarias.

Riesgo de reversión de la tendencia: en un mercado con una fuerte tendencia, el RSI puede estar sobrecomprado o sobrevendido durante mucho tiempo, lo que afecta el rendimiento de la estrategia.

Riesgo de fluctuación del mercado: en situaciones de gran volatilidad, el stop loss basado en ATR puede ser demasiado amplio, lo que aumenta el riesgo de una sola transacción.

Riesgo de deslizamiento: las operaciones de alta frecuencia pueden enfrentarse a un deslizamiento grave y los precios de ejecución reales pueden estar muy alejados de las expectativas.

Riesgo sistémico: las estrategias complejas que dependen de varios indicadores pueden disminuir el rendimiento global por el fracaso de los indicadores individuales.

Dirección de optimización de la estrategia

Optimización de parámetros: los parámetros de EMA, RSI, MACD y ATR se pueden ajustar de manera minuciosa para adaptarse a diferentes ciclos de mercado.

Aumento de filtros: introducción de indicadores adicionales como el volumen de tráfico, la fluctuación como condiciones de filtración, para reducir las señales falsas.

Filtrado por tiempo: añade restricciones a las ventanas de tiempo de negociación para evitar períodos de gran volatilidad o poca liquidez.

Manejo dinámico del apalancamiento: ajustar el apalancamiento en función de la volatilidad del mercado y la dinámica del valor neto de la cuenta, equilibrando el riesgo y los beneficios.

Evaluación de la fuerza de la tendencia: integración de indicadores de la fuerza de la tendencia, como el ADX, para abrir posiciones solo en mercados de fuerte tendencia y mejorar la tasa de ganancias.

Optimización del aprendizaje automático: ajuste dinámico de las ponderaciones de los indicadores utilizando algoritmos de aprendizaje automático para mejorar la adaptabilidad de las estrategias.

Análisis de marcos temporales múltiples: en combinación con indicadores de períodos más largos, confirma las tendencias generales y mejora la precisión de la dirección de las operaciones.

Gestión de la brecha de riesgo: establezca el monto máximo permitido de pérdidas y el número máximo de posiciones para controlar el riesgo general.

Resumir

La estrategia de comercio de la línea corta de alto nivel de múltiples indicadores es una estrategia de comercio de alta frecuencia que combina varios indicadores técnicos para capturar oportunidades de mercado en el corto plazo. Gracias a la sinergia de EMA, RSI, MACD y ATR, la estrategia puede identificar rápidamente las tendencias, determinar los momentos de entrada y salida, y aprovechar el alto nivel de aprovechamiento para maximizar los beneficios.

/*backtest

start: 2023-06-21 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Leverage Scalping Strategy", overlay=true)

// Parameters

shortEmaLength = input.int(5, minval=1, title="Short EMA Length")

longEmaLength = input.int(15, minval=1, title="Long EMA Length")

rsiLength = input.int(7, minval=1, title="RSI Length")

rsiOverbought = input.int(80, minval=50, maxval=100, title="RSI Overbought Level")

rsiOversold = input.int(20, minval=0, maxval=50, title="RSI Oversold Level")

macdFastLength = input.int(6, minval=1, title="MACD Fast Length")

macdSlowLength = input.int(13, minval=1, title="MACD Slow Length")

macdSignalSmoothing = input.int(5, minval=1, title="MACD Signal Smoothing")

atrLength = input.int(5, minval=1, title="ATR Length")

atrMultiplier = input.float(1.5, minval=0.1, title="ATR Multiplier")

// Indicators

shortEma = ta.ema(close, shortEmaLength)

longEma = ta.ema(close, longEmaLength)

rsi = ta.rsi(close, rsiLength)

[macdLine, signalLine, _] = ta.macd(close, macdFastLength, macdSlowLength, macdSignalSmoothing)

atr = ta.atr(atrLength)

// Conditions

longCondition = ta.crossover(shortEma, longEma) and rsi < rsiOverbought and macdLine > signalLine

shortCondition = ta.crossunder(shortEma, longEma) and rsi > rsiOversold and macdLine < signalLine

// Dynamic stop-loss and take-profit levels

longStopLoss = close - (atr * atrMultiplier)

longTakeProfit = close + (atr * atrMultiplier)

shortStopLoss = close + (atr * atrMultiplier)

shortTakeProfit = close - (atr * atrMultiplier)

// Long Entry

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Short Entry

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

// Plotting

plot(shortEma, color=color.blue, title="Short EMA")

plot(longEma, color=color.red, title="Long EMA")

hline(rsiOverbought, "Overbought Level", color=color.red)

hline(rsiOversold, "Oversold Level", color=color.green)

plot(macdLine, color=color.green, title="MACD Line")

plot(signalLine, color=color.red, title="Signal Line")

plot(atr, color=color.purple, title="ATR")