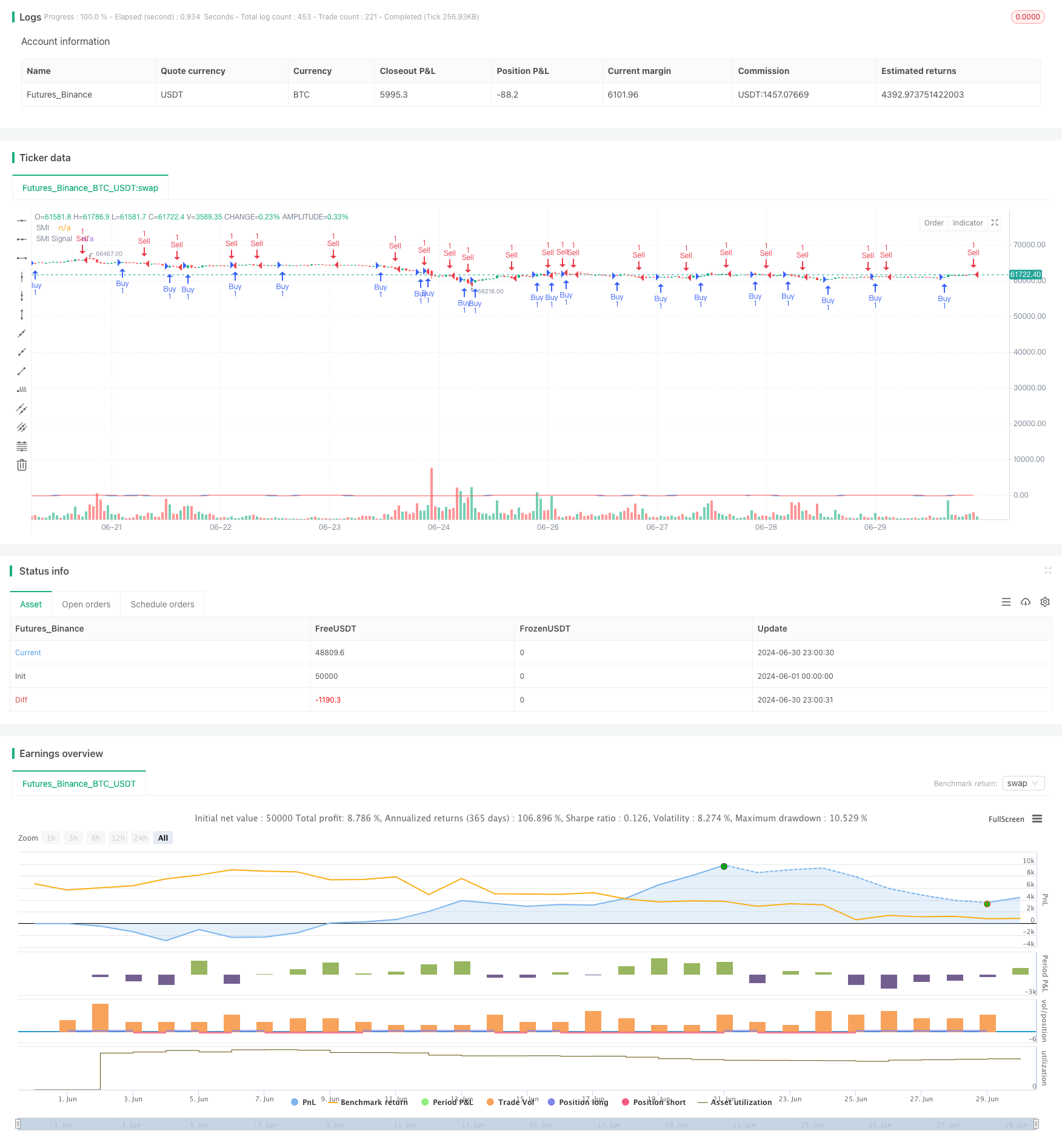

Descripción general

Esta estrategia es un sistema de negociación que combina un indicador de movimiento aleatorio (SMI) y un punto central estándar. Utiliza principalmente las señales cruzadas del indicador SMI para juzgar los cambios en la dinámica del mercado, mientras que combina la posición del precio cerca del punto central para determinar el momento de entrada. Este método pretende capturar los cambios en la dinámica del mercado, mientras que utiliza los niveles importantes de soporte y resistencia para mejorar la precisión de las operaciones.

Principio de estrategia

El núcleo de la estrategia es la computación y la generación de señales basadas en el indicador SMI. El SMI es un indicador de dinámica que mide la dinámica del mercado mediante el cálculo de los precios de cierre en relación con las posiciones de los precios más altos y más bajos. Los pasos concretos son los siguientes:

Componentes para el cálculo del SMI:

- Encuentra el precio más alto (h) y el precio más bajo (l) en un período dado

- Calcular el valor medio de m = (h + l) / 2

- Calcula el porcentaje de diferencia entre el precio y el valor medio d = (precio - m) / (h - l) * 100

Cálculo del valor de la IMC:

- El promedio móvil simple de un ciclo de K para un valor de d se obtiene como SMI

- El promedio móvil simple de los ciclos D de SMI obtiene la línea de señal SMI

Se generan señales de transacción:

- Cuando la línea SMI pasa por debajo de la línea de señal, genera una señal de compra

- Cuando la línea SMI pasa por encima de la línea de señal, genera una señal de venta

La unión de los puntos centrales:

- Las señales de negociación mencionadas anteriormente se ejecutan solo cuando el precio se acerca al nivel del eje estándar

Este método combina la capacidad de seguimiento de tendencias de los indicadores de dinámica con el concepto de resistencia de soporte en los puntos centrales, con el objetivo de mejorar la precisión y la rentabilidad de las operaciones.

Ventajas estratégicas

Captura de la dinámica: El indicador SMI captura de manera efectiva los cambios en la dinámica del mercado, lo que ayuda a detectar en el momento oportuno la posible reversión o continuación de la tendencia.

Filtración de falsas señales: Al combinar puntos centrales, la estrategia puede filtrar algunas posibles falsas señales y solo realizar operaciones cuando el precio se acerca a los puntos de resistencia de soporte crítico.

Flexibilidad: los parámetros de la estrategia se pueden ajustar según las diferentes condiciones del mercado y la variedad de transacciones para adaptarse a diferentes entornos comerciales.

Visualización: La estrategia traza el SMI y las líneas de señal en el gráfico, lo que permite al comerciante observar de forma intuitiva los cambios en la dinámica del mercado.

Automatización: Las estrategias pueden programarse para que las transacciones sean totalmente automatizadas y se reduzca la interferencia emocional humana.

Riesgo estratégico

Retraso: Debido al uso de medias móviles, el indicador SMI puede tener cierto retraso y puede perderse algunas oportunidades de negociación en mercados que cambian rápidamente.

Falsa ruptura: en el mercado horizontal, el SMI puede generar frecuentes señales de cruce, lo que lleva a operaciones erróneas.

Definición del eje: La estrategia depende del eje estándar, pero diferentes métodos de cálculo del eje pueden dar diferentes resultados.

Sensibilidad de parámetros: El rendimiento de la estrategia puede ser sensible a la longitud y a los parámetros de suavización del SMI, y necesita una optimización cuidadosa.

Dependencia de las condiciones del mercado: la estrategia puede no funcionar bien en ciertas condiciones del mercado, como una alta volatilidad o una tendencia poco evidente.

Para reducir estos riesgos, se pueden considerar las siguientes medidas:

- Añadir condiciones de filtrado adicionales, como filtros de tendencia o indicadores de volatilidad

- El ciclo de cálculo de SMI se ajusta dinámicamente con parámetros de adaptación

- Combinación con otros indicadores técnicos o análisis fundamental para confirmar la señal

- Implementar una gestión de riesgos rigurosa, como establecer objetivos de stop loss y de ganancias

Dirección de optimización de la estrategia

Ajuste de parámetros dinámicos: la longitud y los parámetros de deslizamiento del SMI se pueden ajustar automáticamente según la volatilidad del mercado para adaptarse a diferentes circunstancias del mercado.

Análisis de múltiples marcos de tiempo: Introducción de señales SMI de marcos de tiempo más largos como filtros para reducir el impacto de los ruidos a corto plazo.

Efecto de los puntos centrales de la cuantificación: Se puede ajustar el tamaño de la posición o establecer diferentes condiciones de entrada según la distancia del precio al punto central.

Optimización de las estrategias de salida: Las estrategias actuales se centran solo en las entradas y se pueden agregar lógicas de salida basadas en indicadores SMI, como el cruce inverso o el nivel de sobreventa de sobreventa.

Introducir filtros de volatilidad: ajustar los parámetros de la estrategia o suspender el comercio durante la alta volatilidad para evitar falsas señales.

Indicador de tendencia integrado: Combina indicadores de tendencia como las medias móviles o el ADX, y solo negocia en la dirección de la tendencia principal.

Retroalimentación y optimización: realice una retroalimentación completa de diferentes combinaciones de parámetros para encontrar la configuración óptima de los mismos.

Estas orientaciones de optimización tienen como objetivo mejorar la estabilidad y adaptabilidad de las estrategias, al tiempo que se reducen las falsas señales y se mejora la rentabilidad.

Resumir

La estrategia de cruce de dinámicas combinada con el SMI y los puntos centrales es un método de negociación que combina el análisis técnico y el comportamiento de los precios. Utiliza el indicador SMI para capturar cambios en la dinámica del mercado y, al mismo tiempo, para determinar los niveles de precios importantes a través de los puntos centrales.

Sin embargo, la estrategia también se enfrenta a algunos desafíos, como el riesgo de retrasos en la señal y falsas rupturas. Para superar estos problemas, los comerciantes necesitan optimizar cuidadosamente los parámetros y considerar la introducción de condiciones de filtración adicionales. La estrategia puede mejorar aún más su rendimiento y estabilidad mediante la detección y optimización continuas, y en combinación con otros indicadores técnicos y métodos de análisis.

En general, es un marco de estrategia de trading con potencial para aquellos operadores que desean construir un método de trading sistematizado basado en el análisis técnico. Con la gestión adecuada del riesgo y la mejora continua de la estrategia, tiene la posibilidad de convertirse en una herramienta de trading confiable.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SMI Strategy", overlay=true)

// Parameters for SMI

smiLength = input.int(8, title="SMI Length")

smiK = input.int(6, title="SMI K Length")

smiD = input.int(6, title="SMI D Length")

smiSource = input.source(close, title="SMI Source")

// Calculate SMI components

h = ta.highest(smiSource, smiLength)

l = ta.lowest(smiSource, smiLength)

m = (h + l) / 2

d = (smiSource - m) / (h - l) * 100

// Calculate SMI

smi = ta.sma(d, smiK)

smiSignal = ta.sma(smi, smiD)

// Define conditions for buy and sell signals

bullishCondition = ta.crossover(smi, smiSignal)

bearishCondition = ta.crossunder(smi, smiSignal)

// Generate buy and sell signals

if (bullishCondition)

strategy.entry("Buy", strategy.long)

if (bearishCondition)

strategy.entry("Sell", strategy.short)

// Plot SMI and SMI Signal

plot(smi, title="SMI", color=color.blue)

plot(smiSignal, title="SMI Signal", color=color.red)