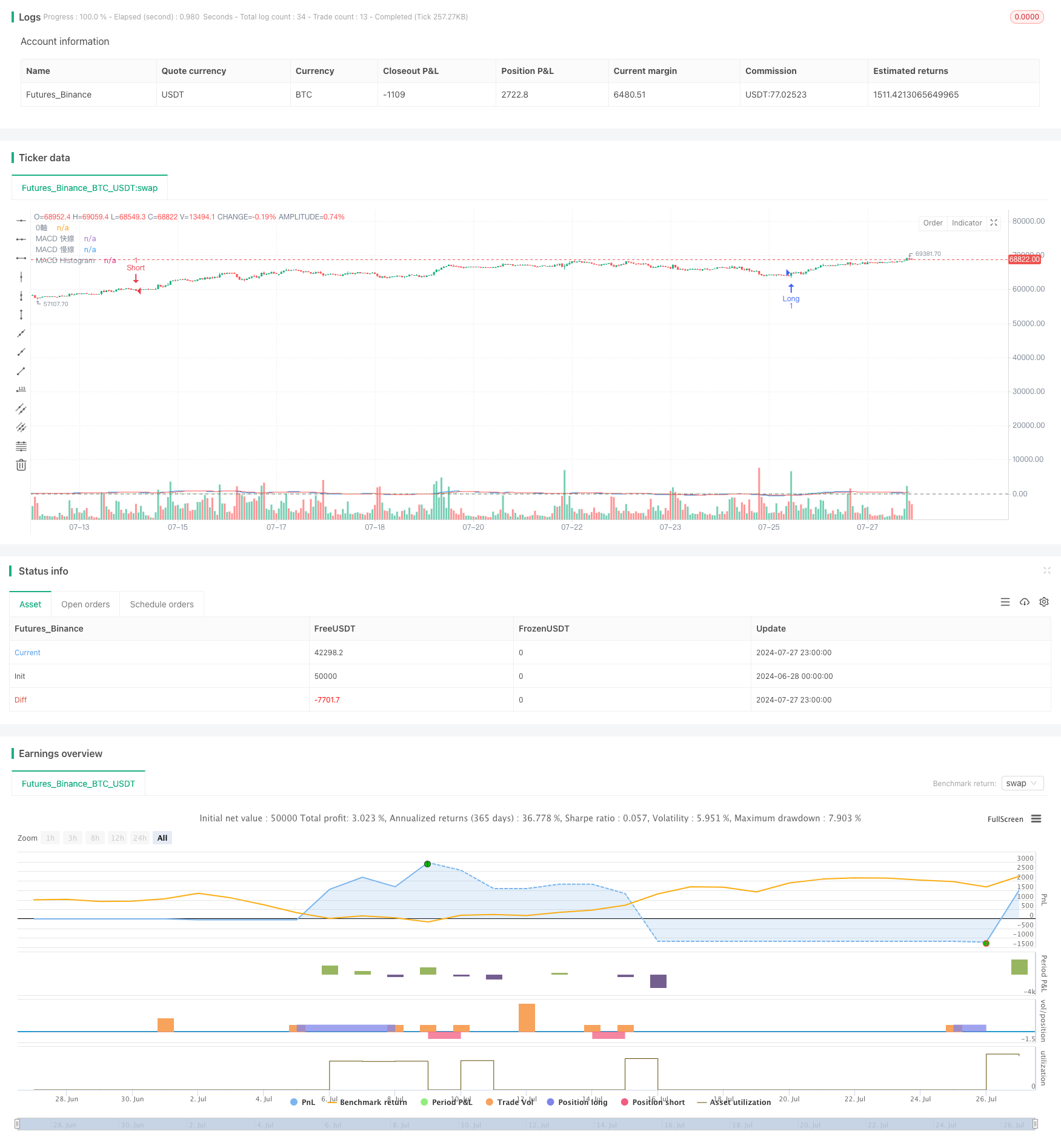

Descripción general

Esta estrategia es un sistema de negociación multi-espacio basado en el indicador MACD, diseñado para un gráfico de K de 15 minutos. Utiliza el cruce de la línea MACD con la línea de señal para generar señales de negociación y limita el tiempo de negociación a un período de apertura de mercado específico. La estrategia utiliza un método de gestión de riesgo de proporción fija que ajusta el margen de riesgo de cada operación de acuerdo con la dinámica del tamaño de la cuenta.

Principio de estrategia

Calculación del indicador MACD: configuración estándar de MACD con una línea rápida de 12 períodos, una línea lenta de 26 períodos y una línea de señal de 9 períodos.

Se generan señales de transacción:

- Señales de vacío: cuando la línea MACD pasa por debajo de la línea de señal y la línea MACD está por encima del eje 0.

- Hacer múltiples señales: cuando la línea MACD atraviesa la línea de señal de arriba a abajo y la línea MACD está por debajo del eje 0.

Limitación de la hora de negociación: solo ejecutar operaciones durante la apertura del mercado de Londres (08:00-17:00 GMT) y el mercado de Nueva York (13:30-20:00 GMT).

Gestión de riesgos:

- La administración de riesgos de proporción fija, con un riesgo de cada transacción del 1% del valor total de la cuenta.

- El Stop Loss está configurado en 10 puntos y el Stop Stop en 15 puntos.

- El número de contratos por transacción se calcula en función de la dinámica del tamaño de la cuenta actual.

Ejecución de la operación: el precio de entrada es el precio de mercado y se establece un stop loss y un stop order.

Ventajas estratégicas

Captura de la dinámica del mercado: El indicador MACD captura eficazmente los cambios en la dinámica del mercado, lo que ayuda a identificar posibles puntos de reversión de la tendencia.

Control de riesgos: El método de gestión de riesgos de proporción fija asegura que el riesgo de cada transacción coincida con el tamaño de la cuenta, lo que favorece el crecimiento de los fondos a largo plazo.

Filtración de tiempo: Limitar el tiempo de transacción evita falsas señales en momentos de baja liquidez y mejora la calidad de las transacciones.

Adaptabilidad: La estrategia puede ajustar automáticamente el tamaño de las transacciones según el tamaño de la cuenta para los comerciantes con diferentes cantidades de fondos.

Reglas claras de entrada y salida: una lógica de generación de señales clara y una configuración fija de stop-loss que reduce la necesidad de intervención humana.

Riesgo estratégico

Riesgo de mercado en crisis: en mercados en crisis, el MACD puede generar frecuentes señales de cruce, lo que puede conducir a una sobrecambio y pérdidas continuas.

Riesgo de deslizamiento: El uso de entradas de un solo precio en el mercado puede provocar deslizamientos, especialmente en los mercados rápidos.

Riesgo de pérdidas fijas: las pérdidas de puntos fijos pueden no ser lo suficientemente flexibles en períodos de alta volatilidad, lo que lleva a pérdidas prematuras.

Perderse las grandes tendencias: los estrictos paros pueden llevar a perder la mayor parte de las ganancias de las grandes tendencias.

Limitación de la ventana de tiempo: el comercio solo en un período de tiempo determinado puede perder oportunidades potenciales en otros períodos.

Dirección de optimización de la estrategia

Confirmación de ciclo múltiple: la introducción de un período de tiempo más largo (por ejemplo, 1 hora o 4 horas) confirma la tendencia y aumenta la fiabilidad de la señal de negociación.

Detención dinámica: Considere el uso del indicador ATR (Average True Range) para configurar el deterioro dinámico para adaptarse a los cambios en la volatilidad del mercado.

La introducción de otros indicadores técnicos, como el RSI (indicador de la fuerza relativa) o las medias móviles, como filtros de las señales MACD, reduce las falsas señales.

Optimización de la ventana de tiempo de negociación: mediante análisis de retroceso, se identifica el período de tiempo de negociación óptimo, que puede requerir ajustes estacionales en función de las diferentes condiciones del mercado.

Mejorar las estrategias de stop-loss: Implementar mecanismos de seguimiento de stop-loss o protección de ganancias parciales para bloquear parte de las ganancias al mismo tiempo que se captura una gran tendencia.

Adaptación a la volatilidad: ajusta el tamaño de la operación y el nivel de stop loss en función de la volatilidad del mercado, reduciendo la apertura de riesgo en períodos de alta volatilidad.

Añade filtros básicos: considera el impacto de la publicación de datos económicos importantes en el mercado y suspende la negociación antes y después de la publicación de los datos clave.

Resumir

La estrategia de cruce de la dinámica del mercado de múltiples períodos es un sistema de negociación adaptativo basado en el indicador MACD que mejora la calidad de las transacciones mediante la limitación de los tiempos de negociación y la gestión estricta del riesgo. La principal ventaja de la estrategia reside en su clara lógica de generación de señales y su método de gestión de riesgo dinámico, que la hace adecuada para las cuentas de negociación de diferentes escalas. Sin embargo, la estrategia también enfrenta riesgos como el exceso de negociación en mercados convulsionados y la pérdida de grandes tendencias.

La estrategia tiene el potencial de mejorar aún más su rendimiento y estabilidad mediante la introducción de confirmación de múltiples ciclos, deterioro dinámico y indicadores técnicos adicionales. En particular, la adición de estrategias de suspensión de ajuste y mejora de la volatilidad puede ayudar a la estrategia a adaptarse mejor a las diferentes condiciones del mercado. Al mismo tiempo, la consideración de los factores fundamentales puede aumentar la integralidad de la estrategia.

En general, esta estrategia ofrece a los operadores un marco sólido sobre el cual se pueden realizar ajustes y optimizaciones personalizados para satisfacer sus preferencias de riesgo y objetivos de negociación específicos. La retroalimentación continua y la verificación en el laboratorio serán la clave para garantizar la eficacia de la estrategia a largo plazo.

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("交易霸傑15掏金策略", overlay=true)

// 設置參數

fastLength = input.int(12, title="MACD 快線長度")

slowLength = input.int(26, title="MACD 慢線長度")

signalSmoothing = input.int(9, title="MACD 信號線平滑")

riskPercentage = input.float(2, title="每筆交易的風險比例 (%)")

stopLossPoints = 10

takeProfitPoints = 15

// 設置倫敦和紐約市場的開盤時間

londonOpen = timestamp("GMT+0", year, month, dayofmonth, 8, 0)

londonClose = timestamp("GMT+0", year, month, dayofmonth, 17, 0)

nyOpen = timestamp("GMT+0", year, month, dayofmonth, 13, 30)

nyClose = timestamp("GMT+0", year, month, dayofmonth, 20, 0)

// 計算MACD

[macdLine, signalLine, _] = ta.macd(close, fastLength, slowLength, signalSmoothing)

macdHist = macdLine - signalLine

// 畫出MACD線

hline(0, "0軸", color=color.gray)

plot(macdLine, color=color.blue, title="MACD 快線")

plot(signalLine, color=color.red, title="MACD 慢線")

plot(macdHist, color=color.green, style=plot.style_histogram, title="MACD Histogram")

// 動態計算每筆交易的風險和止損、止盈點數

capital = strategy.equity

riskAmount = capital * (riskPercentage / 100)

contracts = 1

stopLossValue = stopLossPoints * syminfo.mintick

takeProfitValue = takeProfitPoints * syminfo.mintick

// 確定是否在交易時段內

isLondonOpen = (time >= londonOpen and time <= londonClose)

isNyOpen = (time >= nyOpen and time <= nyClose)

// 偏空進場條件

shortCondition = ta.crossover(signalLine, macdLine) and macdLine > 0 and (isLondonOpen or isNyOpen)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=contracts)

strategy.exit("Take Profit/Stop Loss", "Short", limit=close - takeProfitValue, stop=close + stopLossValue)

// 偏多進場條件

longCondition = ta.crossunder(signalLine, macdLine) and macdLine < 0 and (isLondonOpen or isNyOpen)

if (longCondition)

strategy.entry("Long", strategy.long, qty=contracts)

strategy.exit("Take Profit/Stop Loss", "Long", limit=close + takeProfitValue, stop=close - stopLossValue)