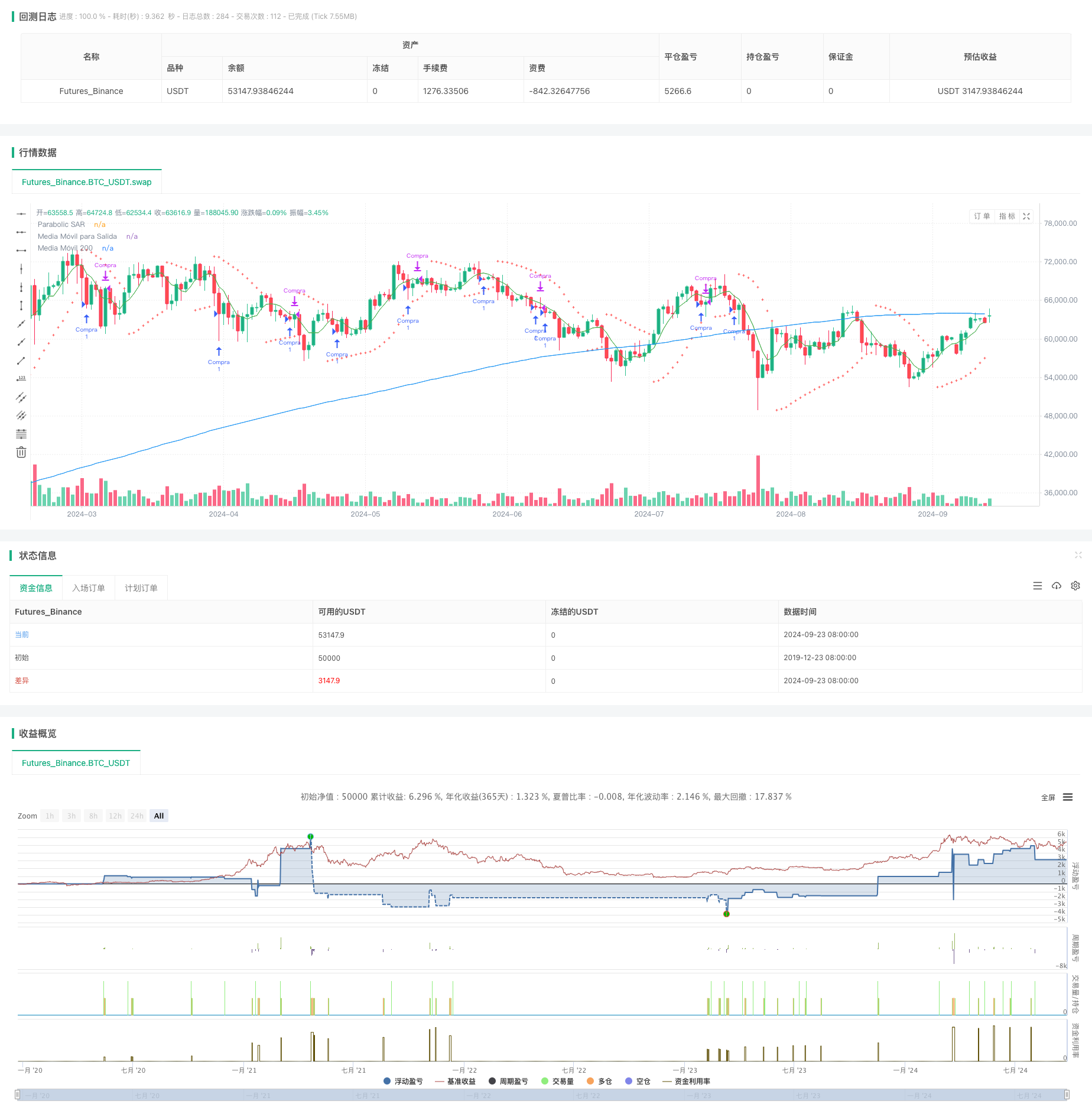

Descripción general

Esta estrategia de comercio cuantitativo es un sistema de comercio de largo plazo basado en varios indicadores técnicos y el comportamiento de los precios. Utiliza principalmente la línea media, la SAR de la parallaxa y la forma de un gráfico de pared para identificar posibles oportunidades de compra, y utiliza múltiples condiciones de salida para administrar el riesgo y bloquear las ganancias. La idea central de esta estrategia es comprar cuando el mercado está en una tendencia ascendente, buscando oportunidades de sobreventa a corto plazo, al tiempo que establece múltiples medidas de protección para responder a una reversión del mercado.

Principio de estrategia

Condiciones de entrada:

- El precio se encuentra por encima de la media móvil simple (SMA) de 200 días, lo que confirma una tendencia alcista a largo plazo.

- El hecho de que haya al menos 3 y no más de 6 líneas en una sucesión indica que puede haber una sobreventa en el corto plazo.

Gestión de riesgos:

- El uso de stop loss y stop-loss por ciento para limitar el riesgo de una sola operación y bloquear los beneficios.

Condiciones para la salida:

- La inversión de la SAR paralela indica que las tendencias a corto plazo podrían cambiar.

- El precio se desplomó por debajo de la SMA de 5, lo que indica un debilitamiento del impulso a corto plazo.

- La aparición de un Doji en forma de cruz indica que el mercado está indeciso.

Las estrategias para mejorar la precisión y la estabilidad de las transacciones mediante la combinación de varios indicadores y el comportamiento del precio. El SMA 200 se utiliza para confirmar tendencias a largo plazo, la línea continua se utiliza para identificar sobreventas a corto plazo, y el SAR, el SMA a corto plazo y la cruz se utilizan para capturar los cambios en la emoción del mercado a tiempo.

Ventajas estratégicas

Análisis multidimensional: evalúa la situación del mercado en su totalidad, combinando tendencias a largo plazo, sobreventa a corto plazo y múltiples condiciones de salida.

Control de riesgos: El uso de paradas y paradas de pérdidas fijas en porcentajes, controla eficazmente el riesgo de cada operación.

Flexibilidad: Permite a los usuarios optimizar las estrategias para adaptarse a diferentes entornos de mercado mediante ajustes de parámetros.

Salida oportuna: Las condiciones de salida múltiples aseguran una liquidación rápida y protegen las ganancias cuando el mercado se invierte.

Seguimiento de la tendencia: confirmación de tendencias a largo plazo a través del SMA 200 y mejora la tasa de éxito de las operaciones.

Prevenir el exceso de comercio: Limitar el número de líneas de hielo consecutivas y evitar entrar en el mercado en extremos bajos.

Riesgo estratégico

Riesgo de Falsa Breakout: El mercado puede continuar bajando después de una rebote corto, lo que lleva a falsas señales. Solución: Considere aumentar la confirmación de la transacción u otros indicadores de movilidad.

Sensibilidad a los parámetros: La estrategia puede ser altamente sensible a la selección de parámetros. Solución: Hacer una extensa revisión de los datos históricos para encontrar una sólida combinación de parámetros.

Dependencia del entorno del mercado: puede tener un desempeño deficiente en un mercado convulso. Solución: Considere agregar filtros de entorno de mercado y suspender la negociación cuando no se ve una tendencia.

Puntos de deslizamiento y comisiones: En las transacciones reales, los ingresos y salidas frecuentes pueden generar costos de transacción más altos. Solución: Optimizar la frecuencia de las transacciones y considerar aumentar el tiempo de mantenimiento de las posiciones.

Exceso de dependencia de indicadores técnicos: Ignorar los factores fundamentales puede conducir a un mal desempeño en eventos importantes. La solución: combinar con el análisis fundamental o considerar la suspensión de las transacciones antes de la publicación de los datos económicos importantes.

Dirección de optimización de la estrategia

Ajuste de parámetros dinámicos: permite la adaptación de los parámetros, ajustando automáticamente el ciclo de las medias móviles y los parámetros SAR según la volatilidad del mercado.

Aumentar el análisis del volumen de transacciones: Introducción de indicadores de volumen de transacciones, como OBV o CMF, para confirmar la efectividad de la movilidad de los precios.

Añadir filtros de entornos de mercado: utiliza el ATR o el indicador de volatilidad para identificar el estado del mercado y reducir las transacciones durante períodos de baja volatilidad.

Optimización de la lógica de salida: Considere el uso de tracking stop loss o stop loss dinámico basado en ATR para asegurar mejor los beneficios.

Integración de análisis de múltiples marcos de tiempo: confirmación de tendencias en marcos de tiempo más largos para mejorar la precisión de las transacciones.

Introducción al aprendizaje automático: optimización de la selección de parámetros y el proceso de generación de señales mediante algoritmos de aprendizaje automático.

Considere los factores fundamentales: la integración del calendario económico, la adaptación de la estrategia ante eventos importantes.

Aumentar la gestión de riesgos: Implementar la gestión dinámica de las posiciones, ajustando el tamaño de las transacciones en función del valor neto de la cuenta y la volatilidad del mercado.

Resumir

Esta estrategia de intercambio de líneas largas multi-indicadores ofrece un sistema de intercambio integral mediante la combinación de varios indicadores técnicos y comportamiento de precios. Busca oportunidades de sobreventa a corto plazo en tendencias ascendentes a largo plazo, mientras que utiliza múltiples condiciones de salida para administrar el riesgo. La principal ventaja de la estrategia reside en su análisis multidimensional y gestión de riesgos flexible, pero también enfrenta desafíos como la sensibilidad de los parámetros y la dependencia del entorno del mercado.

La estrategia tiene el potencial de mejorar aún más su estabilidad y adaptabilidad mediante la implementación de medidas de optimización recomendadas, como el ajuste de parámetros dinámicos, el aumento del análisis de volúmenes de transacción y la filtración del entorno de mercado. Sin embargo, los usuarios deben tener siempre en cuenta que no hay una estrategia de negociación perfecta, y que la supervisión, retroalimentación y optimización continuas son la clave para el éxito a largo plazo.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia Long con 3 Velas Rojas y SL/TP + Parabolic SAR, Media Móvil y Doji", overlay=true)

// Parámetros modificables

lengthMA = input(200, title="Periodo de la Media Móvil")

velas_rojas_apertura = input(3, title="Número de Velas Rojas para Apertura")

velas_rojas_limite = input(6, title="Número Máximo de Velas Rojas Consecutivas")

stopLossPercent = input(0.5, title="Porcentaje de Stop Loss (%)") / 100

takeProfitPercent = input(0.5, title="Porcentaje de Take Profit (%)") / 100

// Parámetros del Parabolic SAR

sarStart = input.float(0.02, title="Parabolic SAR Start")

sarIncrement = input.float(0.02, title="Parabolic SAR Increment")

sarMaximum = input.float(0.2, title="Parabolic SAR Maximum")

enableSARExit = input.bool(true, title="Activar Salida por Parabolic SAR")

closeOnSARClose = input.bool(true, title="Cerrar al Cierre de Vela con Parabolic SAR")

// Parámetros de la Media Móvil para salida

lengthSMAExit = input(5, title="Periodo de la Media Móvil para Salida")

enableSMAExit = input.bool(true, title="Activar Salida por Media Móvil")

// Parámetros para la condición de cierre por velas doji

enableDojiExit = input.bool(true, title="Activar Salida por Velas Doji")

// Cálculo de la media móvil de 200 periodos

ma200 = ta.sma(close, lengthMA)

// Cálculo de la media móvil para salida

maExit = ta.sma(close, lengthSMAExit)

// Cálculo del Parabolic SAR

sar = ta.sar(sarStart, sarIncrement, sarMaximum)

// Contar las velas rojas consecutivas

var int contador_velas_rojas = 0

contador_velas_rojas := close < open ? contador_velas_rojas + 1 : 0

// Condición para abrir una operación Long

puedeAbrirOperacion = (contador_velas_rojas < velas_rojas_limite)

condicion_long = (contador_velas_rojas >= velas_rojas_apertura) and (close > ma200) and puedeAbrirOperacion

// Abrir operación Long si se cumplen las condiciones

if (condicion_long)

entryPrice = close

stopLossPrice = entryPrice * (1 - stopLossPercent)

takeProfitPrice = entryPrice * (1 + takeProfitPercent)

strategy.entry("Compra", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Compra", limit=takeProfitPrice, stop=stopLossPrice)

// Condición para cerrar la operación Long con Parabolic SAR

sarCambiaDown = ta.crossunder(close, sar)

// Cerrar operación Long si cambia la tendencia del Parabolic SAR y está activado

if (strategy.position_size > 0 and enableSARExit)

if (closeOnSARClose and sarCambiaDown[1])

strategy.close("Compra", comment="SAR Cambio al Cierre de Vela")

else if (sarCambiaDown)

strategy.close("Compra", comment="SAR Cambio")

// Condición para cerrar la operación Long con Media Móvil y está activado al cierre de la vela

smaExitCondition = close[1] < maExit[1] and close[0] > maExit[0]

if (strategy.position_size > 0 and enableSMAExit)

if (smaExitCondition)

strategy.close("Compra", comment="Salida por Media Móvil al Cierre de Vela")

// Condición para cerrar la operación Long con velas doji

dojiCondition = math.abs(open - close) <= ((high - low) * 0.1)

if (strategy.position_size > 0 and enableDojiExit)

if (dojiCondition)

strategy.close("Compra", comment="Salida por Doji")

// Para mostrar la media móvil y el Parabolic SAR en el gráfico

plot(ma200, color=color.blue, title="Media Móvil 200")

plot(maExit, color=color.green, title="Media Móvil para Salida")

plot(sar, color=color.red, style=plot.style_cross, title="Parabolic SAR")