Estrategia de cruce de tendencias de doble coral

EMA

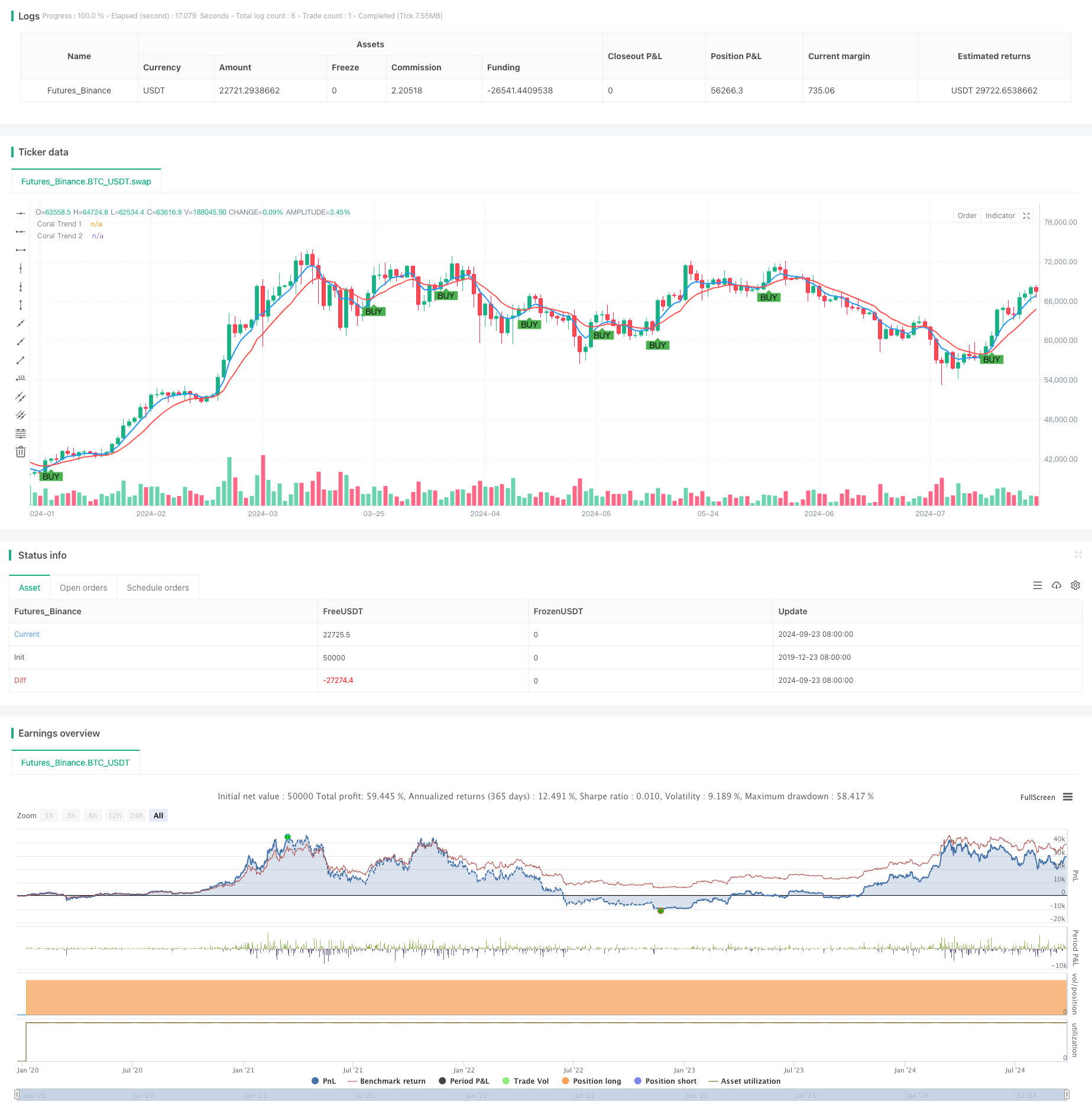

Descripción general

Esta estrategia es una estrategia de negociación a medio y largo plazo basada en el cruce de indicadores de tendencia de coral. Utiliza dos líneas de tendencia de coral con diferentes parámetros para identificar posibles oportunidades de compra. La estrategia se aplica principalmente a períodos de tiempo más largos, como los gráficos de 1 mes o 3 meses, con el objetivo de capturar puntos de compra favorables en las grandes tendencias.

Principio de estrategia

El núcleo de la estrategia es el uso de dos líneas de tendencia de coral, denominadas Coral Trend 1 y Coral Trend 2, respectivamente. Cada línea de tendencia se basa en el cálculo de las medias móviles indexadas (EMA) y se agrega un procesamiento de suavización adicional. Cuando la línea de Coral Trend 1 atraviesa la línea de Coral Trend 2 desde abajo, el sistema genera una señal de compra.

Los parámetros clave de la estrategia incluyen:

- Los ciclos de suavizado de las dos líneas de tendencia de los corales

- Valor de D constante para ajustar la sensibilidad de la línea de tendencia

Al ajustar estos parámetros, los operadores pueden optimizar el rendimiento de la estrategia en función de las diferentes condiciones del mercado y las preferencias personales.

Ventajas estratégicas

- Seguimiento de tendencias: Esta estrategia permite capturar de manera efectiva las tendencias a medio y largo plazo, reduciendo el impacto del ruido del mercado a corto plazo.

- Adaptabilidad: El indicador de tendencias de coral tiene una buena adaptabilidad y puede mantenerse estable en diferentes entornos de mercado.

- Visualización: La estrategia muestra claramente las señales de compra en el gráfico, lo que ayuda a los operadores a identificar rápidamente las oportunidades de negociación.

- Flexibilidad de parámetros: Los operadores pueden ajustar los parámetros según sus necesidades personales para adaptarse a diferentes estilos de negociación y entornos de mercado.

- Captura de la volatilidad: Observando los patrones de fluctuación de las líneas de tendencia, el comerciante puede elegir el mejor momento de entrada.

Riesgo estratégico

- Lagresión: Como estrategia de seguimiento de tendencias, puede producirse un retraso en el inicio de una reversión de tendencias.

- Falsa brecha: En el mercado horizontal, puede haber frecuentes falsas brechas.

- Sensibilidad a los parámetros: La estrategia es sensible a la configuración de los parámetros, y los parámetros incorrectos pueden causar exceso de comercio o oportunidades perdidas.

- Dependencia del entorno del mercado: la estrategia puede no funcionar bien en mercados con gran volatilidad o rápidos cambios de tendencia.

Dirección de optimización de la estrategia

- Añadir filtros: Introducir indicadores técnicos adicionales o indicadores de sentimiento del mercado para reducir las falsas señales.

- Ajuste de parámetros dinámicos: desarrollo de mecanismos de adaptación para ajustar automáticamente los parámetros en función de la volatilidad del mercado.

- Análisis de múltiples marcos de tiempo: combinación de señales de ciclos de tiempo más cortos y más largos para mejorar la precisión de entrada.

- Adición de stop loss y stop-loss: diseño de mecanismos de gestión de riesgos razonables para proteger los beneficios y limitar las pérdidas.

- Optimización de la retroalimentación: Realizar una retroalimentación completa para diferentes mercados y períodos para encontrar la combinación óptima de parámetros.

Resumir

La estrategia de cruce de tendencias de doble coral es una herramienta eficaz para capturar tendencias de mercado a medio y largo plazo. Al utilizar el cruce de líneas de tendencia de coral con dos parámetros diferentes, la estrategia puede adaptarse a diferentes entornos de mercado mientras se mantiene estable. Si bien existen algunos riesgos inherentes, como el retraso y la falsa ruptura, los operadores pueden mejorar significativamente la fiabilidad y la rentabilidad de la estrategia mediante la optimización de parámetros cuidadosos y medidas adicionales de gestión de riesgos.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("D-Stryker LT", overlay=true)

// Input settings for Coral Trend 1

smoothingPeriod1 = input.int(3, title="Coral Trend 1 Smoothing Period")

constantD1 = input.float(0.2, title="Coral Trend 1 Constant D")

// Input settings for Coral Trend 2

smoothingPeriod2 = input.int(6, title="Coral Trend 2 Smoothing Period")

constantD2 = input.float(0.2, title="Coral Trend 2 Constant D")

// Function to calculate Coral Trend

coralTrend(source, smoothingPeriod, constantD) =>

emaValue = ta.ema(source, smoothingPeriod)

smoothEma = ta.ema(emaValue, smoothingPeriod)

trendLine = smoothEma + constantD * (emaValue - smoothEma)

trendLine

// Calculate Coral Trends

coralTrend1 = coralTrend(close, smoothingPeriod1, constantD1)

coralTrend2 = coralTrend(close, smoothingPeriod2, constantD2)

// Plot Coral Trends

plot(coralTrend1, title="Coral Trend 1", color=color.blue, linewidth=2)

plot(coralTrend2, title="Coral Trend 2", color=color.red, linewidth=2)

// Generate buy signal when Coral Trend 1 crosses above Coral Trend 2

buySignal = ta.crossover(coralTrend1, coralTrend2)

// Plot buy signals on the chart

plotshape(series=buySignal, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

// Optional: Add strategy entry and exit logic

if (buySignal)

strategy.entry("Buy", strategy.long)