Descripción general

Esta estrategia es una estrategia de negociación intradiaria que combina una media móvil multi-periódica (EMA) y un precio promedio ponderado por volumen de transacción (VWAP). Utiliza principalmente el cruce de 8 y 21 EMA de ciclo para generar señales de negociación, mientras que utiliza 55 EMA de ciclo como filtro de tendencia y se combina con VWAP para confirmar la dirección de la negociación. La estrategia también contiene un porcentaje fijo de paradas y paradas, así como un mecanismo de posición de equilibrio intradiario para lograr un alto índice de ganancias y un rendimiento de negociación estable.

Principio de estrategia

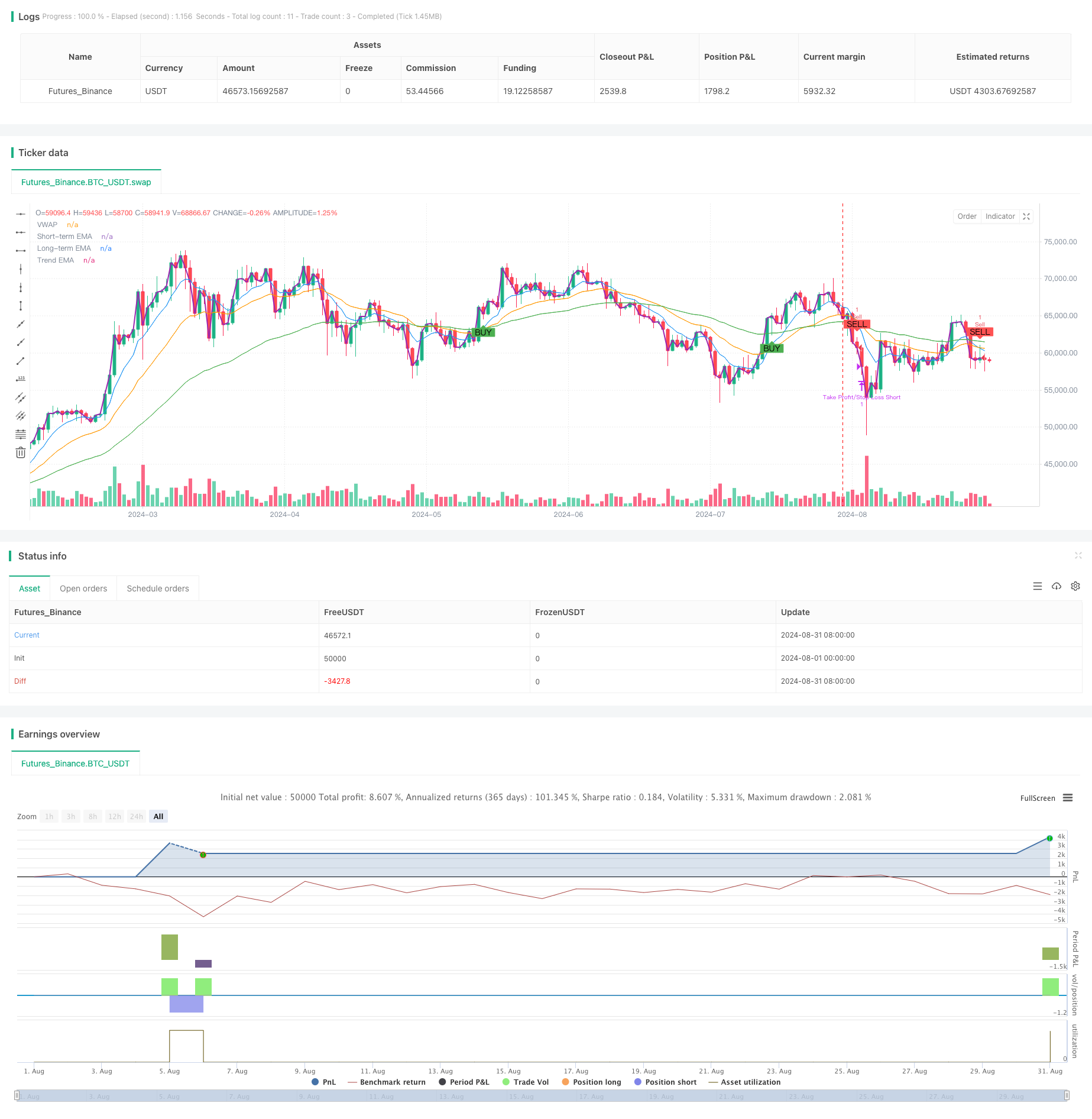

Generación de señales: Cuando el EMA de 8 ciclos atraviesa el EMA de 21 ciclos, genera una señal de compra; Cuando el EMA de 8 ciclos atraviesa el EMA de 21 ciclos, genera una señal de venta.

Filtración de tendencias: utiliza la EMA de 55 ciclos como filtro de tendencias. Sólo se ejecuta una operación de más de un lado cuando el precio está por encima de la EMA de 55 ciclos; y viceversa.

VWAP confirma: el precio de la señal de compra está por encima del VWAP y el precio de la señal de venta está por debajo del VWAP, lo que ayuda a asegurar que la dirección de la operación coincida con el flujo de capital.

Gestión de riesgos: La estrategia utiliza un porcentaje fijo de stop loss del 0,5% y un porcentaje fijo de stop loss del 1,5% para controlar el riesgo de cada operación.

Negociación intradiaria: todas las posiciones se liquidan antes del final de cada día de negociación, evitando el riesgo nocturno.

Ventajas estratégicas

Mecanismo de confirmación múltiple: combinación de EMA a corto, mediano y largo plazo, y VWAP, para mejorar la fiabilidad de las señales de negociación.

Seguimiento de la tendencia: filtra la tendencia a través de la EMA de 55 ciclos, asegurando que la dirección de la operación coincida con la tendencia principal.

Control de riesgo: configuración de stop loss y stop loss con porcentajes fijos para controlar eficazmente el riesgo de cada operación.

Flexibilidad: los parámetros de la estrategia se pueden ajustar según los diferentes mercados y tipos de transacciones.

Negociación diurna: evita el riesgo de mantener posiciones durante la noche y es adecuado para los comerciantes con menor capacidad de asumir riesgos.

Riesgo estratégico

Frecuencia de transacciones: el cruce de EMA puede conducir a transacciones excesivas y aumentar los costos de las comisiones.

Retraso: El EMA es un indicador retrasado en su esencia, y puede generar señales de retraso en un mercado muy volátil.

Falsa brecha: En el mercado horizontal, puede haber frecuentes falsas brechas.

Detención fija: en mercados altamente volátiles, el cierre fijo en porcentaje puede provocar un disparo prematuro.

Depende de los datos históricos: la eficacia de la estrategia puede verse afectada por la sobreadaptación, que puede no ser tan buena en los mercados futuros como los resultados de la retrospectiva.

Dirección de optimización de la estrategia

Parámetros dinámicos: Se puede considerar ajustar el ciclo EMA y el ciclo de cálculo VWAP según la dinámica de la volatilidad del mercado.

Añadir filtros: Introducir otros indicadores técnicos como el RSI o el MACD como condiciones de filtración adicionales para reducir las falsas señales.

Detenerse de forma adaptada: ajustar la amplitud de la parada de acuerdo con la dinámica de la volatilidad del mercado, por ejemplo, mediante el uso de ATR (Average True Range) para establecer la parada.

Filtración de la hora de negociación: evitar los períodos de alta volatilidad antes de la apertura y el cierre puede ayudar a mejorar la estabilidad de la estrategia.

Añadir elementos básicos: en combinación con eventos como la publicación de datos económicos importantes o los resultados de las empresas, para optimizar las decisiones de transacción.

Resumir

La EMA de múltiples ciclos cruzada combina la estrategia de comercio intradiario de alta ganancia de VWAP con la combinación de varios indicadores técnicos y una estricta gestión de riesgos, con el objetivo de capturar oportunidades de tendencia intradiaria. La estrategia tiene sus ventajas centrales en el mecanismo de confirmación múltiple y el control riguroso del riesgo, pero también se enfrenta a desafíos como el exceso de operaciones y el retraso de la señal. La dirección de optimización futura puede centrarse en la adaptación de la dinámica de los parámetros, la adición de filtros adicionales y la introducción de un mecanismo de gestión de riesgos más complejo.

/*backtest

start: 2024-08-01 00:00:00

end: 2024-08-31 23:59:59

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Win Rate EMA VWAP Strategy with Alerts", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Inputs

emaShort = input.int(8, title="Short-term EMA", minval=1)

emaLong = input.int(21, title="Long-term EMA", minval=1)

emaTrend = input.int(55, title="Trend EMA", minval=1)

stopLossPerc = input.float(0.5, title="Stop Loss Percentage", minval=0.1, step=0.1)

takeProfitPerc = input.float(1.5, title="Take Profit Percentage", minval=0.1, step=0.1)

// Calculate EMAs and VWAP

shortEMA = ta.ema(close, emaShort)

longEMA = ta.ema(close, emaLong)

trendEMA = ta.ema(close, emaTrend)

vwap = ta.vwap(close)

// Trend Filter: Only trade in the direction of the trend

isBullishTrend = close > trendEMA

isBearishTrend = close < trendEMA

// Generate Buy and Sell Signals with Trend Confirmation

buySignal = ta.crossover(shortEMA, longEMA) and close > vwap and isBullishTrend

sellSignal = ta.crossunder(shortEMA, longEMA) and close < vwap and isBearishTrend

// Strategy Execution

if (buySignal and strategy.opentrades == 0)

strategy.entry("Buy", strategy.long, qty=1)

if (sellSignal and strategy.opentrades == 0)

strategy.entry("Sell", strategy.short, qty=1)

// Stop Loss and Take Profit (Signal-Based)

if (strategy.position_size > 0) // Long position

strategy.exit("Take Profit/Stop Loss Long", from_entry="Buy", stop=strategy.position_avg_price * (1 - stopLossPerc / 100), limit=strategy.position_avg_price * (1 + takeProfitPerc / 100))

if (strategy.position_size < 0) // Short position

strategy.exit("Take Profit/Stop Loss Short", from_entry="Sell", stop=strategy.position_avg_price * (1 + stopLossPerc / 100), limit=strategy.position_avg_price * (1 - takeProfitPerc / 100))

// Close All Trades at End of Day

if (hour == 15 and minute == 59) // Adjust this time according to your market's closing time

strategy.close("Buy")

strategy.close("Sell")

// Plot Buy/Sell Signals on the chart

plotshape(series=buySignal, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellSignal, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Plot the EMAs and VWAP

plot(shortEMA, color=color.blue, title="Short-term EMA")

plot(longEMA, color=color.orange, title="Long-term EMA")

plot(trendEMA, color=color.green, title="Trend EMA")

plot(vwap, color=color.purple, title="VWAP", linewidth=2)

// Alert Conditions

alertcondition(buySignal, title="Buy Alert", message="Buy Signal Triggered")

alertcondition(sellSignal, title="Sell Alert", message="Sell Signal Triggered")