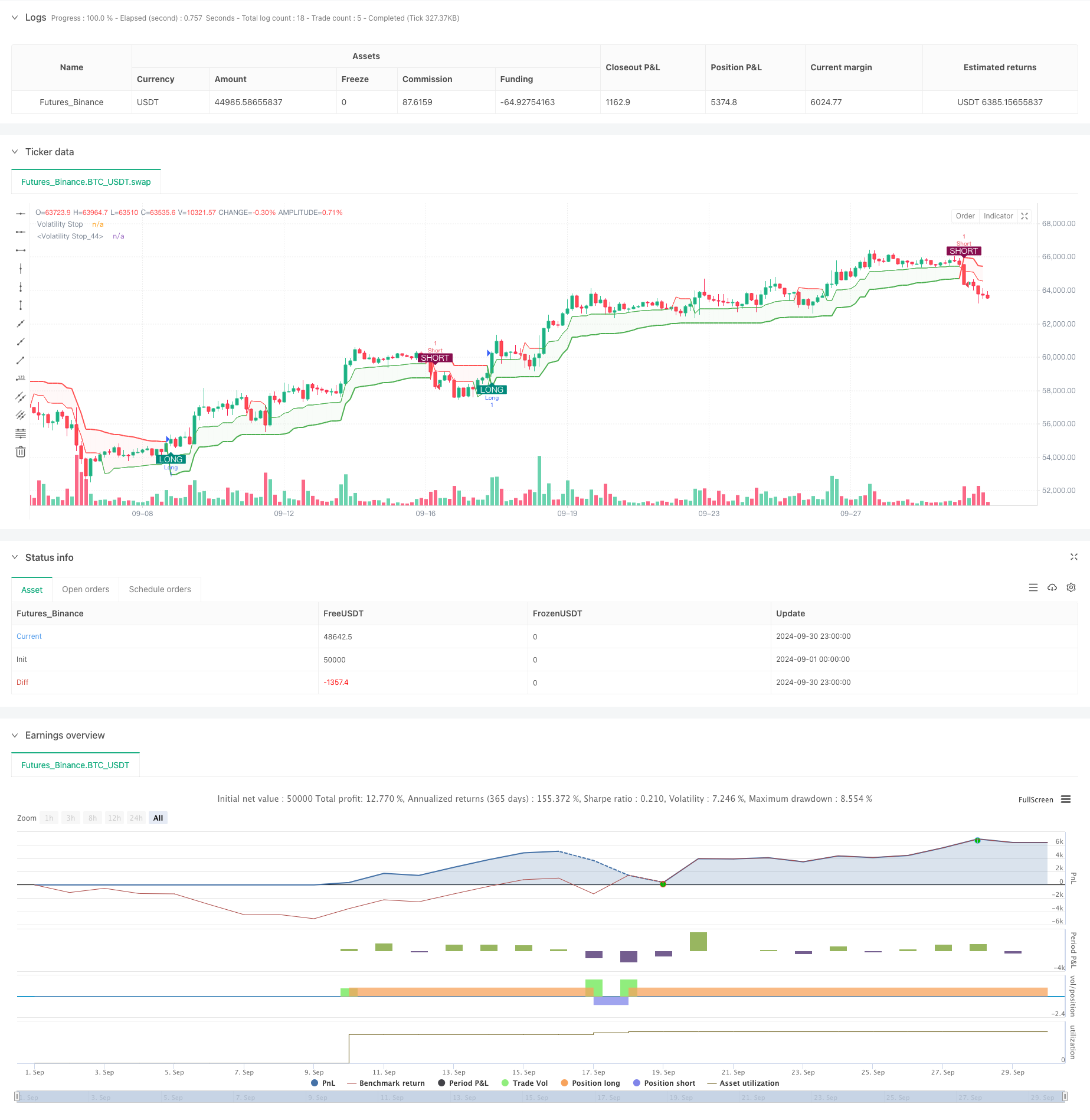

Descripción general

La estrategia de suspensión de la nube de volatilidad y el sistema de cruce de líneas medias es una estrategia de negociación cuantitativa que combina el seguimiento de tendencias adaptativas y el concepto de dinámica. La estrategia utiliza el indicador de suspensión de la volatilidad (VStop) de dos marcos de tiempo diferentes para construir una zona de soporte / resistencia dinámica y generar una señal de negociación a través de la intersección de las dos líneas. La estrategia también incorpora un esquema de colores basado en un índice de fuerza y debilidad relativa (RSI) para proporcionar una indicación adicional de la emoción del mercado.

Principio de estrategia

El núcleo de esta estrategia es el uso de dos indicadores de alto (VStop) de la tasa de fluctuación, basados en diferentes períodos y multiplicadores de la media real de la amplitud (ATR). Los VStops de períodos más largos proporcionan la dirección de la tendencia principal, mientras que los VStops de períodos más cortos se utilizan para capturar fluctuaciones de precios más rápidas.

Las señales de negociación se producen cuando las líneas de VStop más cortas atraviesan las líneas de VStop más largas. Las cruces hacia arriba se consideran señales de hacer más, y las cruces hacia abajo se consideran señales de hacer menos. Este sistema de cruce está diseñado para capturar cambios en la tendencia y posibles reveses.

La estrategia también incorpora una opción de coloración de color de arco iris basada en el RSI, que puede ajustar el color de la línea VStop y la nube según la dinámica del mercado, proporcionando una retroalimentación visual adicional.

Ventajas estratégicas

Adaptabilidad: mediante el uso de ATR para calcular el valor de VStop, la estrategia puede ajustarse automáticamente según la volatilidad del mercado y adaptarse a diferentes condiciones del mercado.

Seguimiento de tendencias y captura de reversión: combina los conceptos de seguimiento de tendencias y cruzamiento de líneas medias para seguir tendencias fuertes y capturar oportunidades potenciales de reversión a tiempo.

Intuitivo visual: El gráfico de la nube y el colorido opcional del arco iris RSI proporcionan una clara retroalimentación visual que ayuda a evaluar rápidamente la situación del mercado y las posibles oportunidades de negociación.

Flexibilidad: Los parámetros de la estrategia se pueden ajustar según las diferentes variedades de transacciones y los marcos de tiempo para optimizar el rendimiento.

Gestión de riesgos: La línea VStop puede ser utilizada como un nivel de stop loss dinámico para ayudar a controlar el riesgo de cada operación.

Riesgo estratégico

Falso signo de mercado en crisis: en mercados de alta volatilidad, las líneas de VStop pueden cruzarse con frecuencia, lo que puede ocasionar exceso de operaciones y pérdidas potenciales.

Retraso: Como un sistema basado en la línea media, la estrategia puede reaccionar más lentamente en el inicio de la reversión de la tendencia, lo que provoca un retraso en la entrada o salida.

Sensibilidad de los parámetros: el rendimiento de la estrategia depende en gran medida de la elección de los ciclos y multiplicadores de ATR. La configuración incorrecta de los parámetros puede causar un mal rendimiento.

Exceso de transacciones: si la línea VStop está configurada de manera demasiado sensible, puede generar demasiadas señales de transacción, lo que aumenta los costos de las transacciones.

Falta de consideraciones fundamentales: La estrategia se basa exclusivamente en indicadores técnicos, ignorando los factores fundamentales que podrían afectar el precio de los activos.

Dirección de optimización de la estrategia

Incorpora filtros adicionales: Considere agregar un indicador de intensidad de tendencia o un filtro de fluctuación para reducir las señales falsas y mejorar la calidad de las transacciones.

Ajuste de parámetros dinámicos: optimización automática de los ciclos y multiplicadores de ATR para adaptarse a diferentes fases del mercado.

Análisis de marcos de tiempo múltiples: integración de información sobre tendencias de mercado en marcos de tiempo más largos para mejorar la precisión de las decisiones comerciales.

Optimización de la estrategia de salida: Desarrollar reglas de salida más complejas, como el stop de seguimiento o el mecanismo de captación de ganancias parciales basado en la línea VStop.

Integración de datos básicos: Incorpora indicadores económicos o noticias clave para mejorar la integralidad de la estrategia.

Resumir

La estrategia de suspensión de la nube de volatilidad y el sistema de cruce de la línea media es una metodología de negociación cuantitativa integral que combina el seguimiento de tendencias, la dinámica y el análisis de la volatilidad. Mediante el uso de indicadores VStop en diferentes marcos de tiempo, la estrategia pretende capturar los cambios en las tendencias del mercado, al tiempo que proporciona una retroalimentación visual intuitiva.

/*backtest

start: 2024-09-01 00:00:00

end: 2024-09-30 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Credit: This indicator is largely based on the built-in "Volatility Stop" indicator by TradingView

strategy('ATR (VStop) Cloud Strategy', overlay=true)

vstopon = input(true, 'ATR Cloud On?', inline="Vstop0", group='Display')

showlabels = input(title='Labels?', defval=true, inline='Vstop1', group='Display')

rainbowvstop = input(true, 'Rainbow RSI-Based Color Scheme?', inline="Vstop2", group='Display')

color vstopbull = input.color(color.new(color.lime, 0), '', inline='Vstop2', group='Display')

color vstopbear = input.color(color.new(color.fuchsia, 0), '', inline='Vstop2', group='Display')

filltransp = input.int(95, 'Cloud Fill Transparency', inline='Vstop3', group='Display', minval=0, maxval=100)

length2 = input.int(20, "Small VStop", minval = 2, inline='100', group='Volatility Stop')

src2 = input.source(close, "", inline='100', group='Volatility Stop')

factor2 = input.float(1.5, "ATR Multiple", minval = 0.25, step = 0.25, inline='100', group='Volatility Stop')

length = input.int(20, " Big VStop", minval = 2, inline='100', group='Volatility Stop')

src = input.source(close, "", inline='100', group='Volatility Stop')

factor = input.float(3.0, "ATR Multiple", minval = 0.25, step = 0.25, inline='100', group='Volatility Stop')

volStop(src, atrlen, atrfactor) =>

var max = src

var min = src

var uptrend = true

var stop = 0.0

atrM = nz(ta.atr(atrlen) * atrfactor, ta.tr)

max := math.max(max, src)

min := math.min(min, src)

stop := nz(uptrend ? math.max(stop, max - atrM) : math.min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != nz(uptrend[1], true)

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

[stop, uptrend]

[vStop, uptrend] = volStop(src, length, factor)

[vStop2, uptrend2] = volStop(src2, length2, factor2)

vstopseries = math.avg(vStop, vStop2)

// Colors for plot

dncolor = rainbowvstop ? color.red : vstopbear

upcolor = rainbowvstop ? color.green : vstopbull

// Plot volatility stop lines

pv1 = plot(vstopon ? vStop : na, "Volatility Stop", style=plot.style_line, color=uptrend ? upcolor : dncolor, linewidth=2)

pv2 = plot(vstopon ? vStop2 : na, "Volatility Stop", style=plot.style_line, color=uptrend2 ? upcolor : dncolor, linewidth=1)

// Cross conditions

crossUp = ta.crossover(vStop2, vStop)

crossDn = ta.crossunder(vStop2, vStop)

// Labels

plotshape(showlabels and crossUp, title='Cross Long', style=shape.labelup, location=location.belowbar, text='LONG', textcolor=color.white, color=color.teal, size=size.auto)

plotshape(showlabels and crossDn, title='Cross Short', style=shape.labeldown, location=location.abovebar, text='SHORT', textcolor=color.white, color=color.maroon, size=size.auto)

// Strategy entry and exit

if (crossUp)

strategy.entry('Long', strategy.long)

if (crossDn)

strategy.entry('Short', strategy.short)

// Fill between lines

fill(pv1, pv2, color=uptrend ? color.new(upcolor, filltransp) : color.new(dncolor, filltransp))