Descripción general

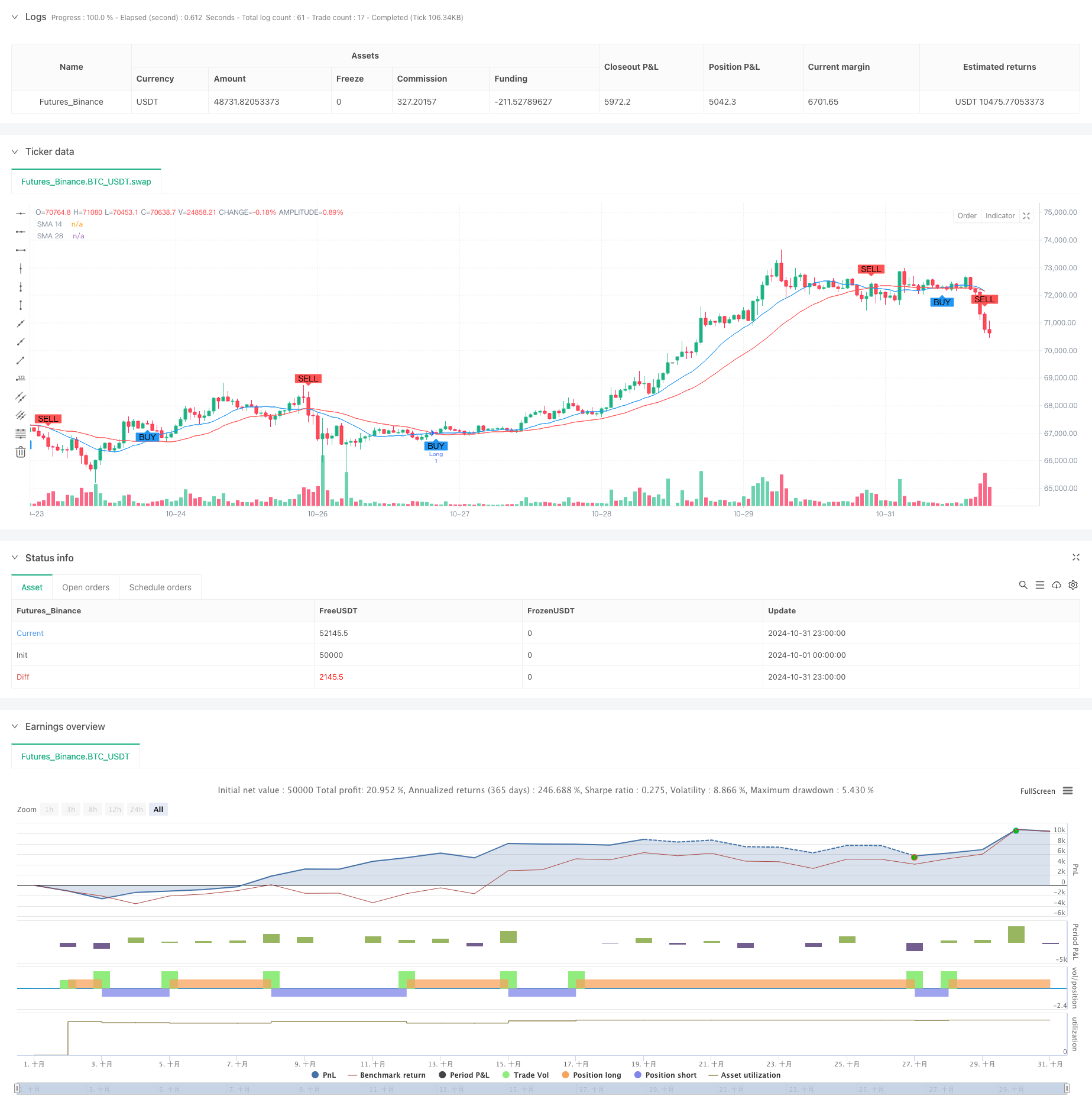

Se trata de una estrategia de negociación auto-adaptativa basada en señales de cruce de doble equilátero. La estrategia utiliza una media móvil simple (SMA) de 14 y 28 ciclos para generar señales de negociación, y combina un mecanismo de stop loss y stop loss ajustable para lograr una gestión equilibrada de los riesgos y ganancias. La estrategia utiliza un método de gestión de fondos fijos, con un capital inicial de 2000 y una inversión de 200 por transacción.

Principio de estrategia

La lógica central de la estrategia se basa en la relación cruzada entre dos promedios móviles simples de diferentes períodos. Cuando la media corta (de 14 períodos) sube cruzando la media larga (de 28 períodos), se produce una señal de multiplicación; cuando la media corta baja cruzando la media larga, se produce una señal de ruptura. Al mismo tiempo, la estrategia introduce un mecanismo de parada y parada basado en porcentajes, configurado en 2% y 4%, respectivamente, diseñado para ajustar automáticamente las posiciones de parada y parada en función de los precios de mercado.

Ventajas estratégicas

- Claridad de la señal: La señal producida por el uso de la cruz de línea uniforme es clara e intuitiva, evitando el juicio subjetivo.

- Control de riesgos: la posición de stop loss se ajusta automáticamente con el precio del mercado, y se adapta mejor a diferentes entornos del mercado.

- La administración de fondos es razonable: la asignación de fondos fijos evita el riesgo de un exceso de apalancamiento.

- La estrategia muestra las señales de comercio y el movimiento de la línea media en los gráficos, lo que facilita la comprensión y el monitoreo de los operadores.

- Los parámetros son muy ajustables: los parámetros de stop-loss pueden ajustarse según diferentes entornos de mercado y preferencias de riesgo personales.

Riesgo estratégico

- Riesgo de mercado de oscilación: en los mercados de oscilación horizontal, el cruce frecuente de líneas medias puede causar un aumento de las señales falsas.

- Riesgo de deslizamiento: el precio de transacción real puede estar desviado del precio de la señal cuando el mercado es muy volátil.

- El Stop Loss es un porcentaje fijo que puede no ser adecuado para todas las condiciones del mercado, aunque el Stop Loss cambia con el precio.

- Eficiencia en el uso de los fondos: la distribución de fondos fijos puede causar una ineficiencia en el uso de los fondos en algunos casos.

Dirección de optimización de la estrategia

- Introducción de filtros de tendencia: Se pueden agregar indicadores adicionales de tendencia, como MACD o RSI, para reducir las falsas señales.

- Mecanismo de stop loss dinámico: permite ajustar la proporción de stop loss dinámicamente en función de la volatilidad del mercado, mejorando la adaptabilidad de la estrategia.

- Optimización de la gestión de fondos: Se puede introducir un método de gestión de posiciones basado en la volatilidad para mejorar la eficiencia de la utilización de fondos.

- Se puede añadir un límite de período de negociación para evitar períodos de mayor volatilidad.

- Introducción de controles de retiro: se puede establecer un límite máximo de retiro y suspender la operación cuando se alcanza un retiro específico.

Resumir

Se trata de una estrategia de negociación estructurada con claridad y rigurosidad lógica. La transmisión de señales de negociación mediante el cruce de dos líneas equiláteras, combinada con un mecanismo de suspensión de pérdidas adaptado, permite la captura de oportunidades de negociación y el control del riesgo. Aunque hay cierto espacio para la optimización de la estrategia, el diseño general cumple con los principios básicos de la negociación cuantitativa.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('My Custom Strategy', overlay = true)

// Parámetros de las SMAs (Medias Móviles Simples)

sma14 = ta.sma(close, 14)

sma28 = ta.sma(close, 28)

// Stop Loss y Take Profit configurables

stop_loss_percent = input.float(2, title="Stop Loss %", minval=0.1, step=0.1)

take_profit_percent = input.float(4, title="Take Profit %", minval=0.1, step=0.1)

// Cálculo de stop loss y take profit

stop_loss = close * (1 - stop_loss_percent / 100)

take_profit = close * (1 + take_profit_percent / 100)

// Condiciones de entrada para compra (long)

longCondition = ta.crossover(sma14, sma28)

if (longCondition)

strategy.entry('Long', strategy.long, stop=stop_loss, limit=take_profit)

plotshape(series=longCondition, color=color.new(color.blue, 0), style=shape.labelup, location=location.belowbar, text="BUY")

// Condiciones de entrada para venta (short)

shortCondition = ta.crossunder(sma14, sma28)

if (shortCondition)

strategy.entry('Short', strategy.short, stop=stop_loss, limit=take_profit)

plotshape(series=shortCondition, color=color.new(color.red, 0), style=shape.labeldown, location=location.abovebar, text="SELL")

// Visualización de las SMAs en el gráfico

plot(sma14, color=color.blue, title="SMA 14")

plot(sma28, color=color.red, title="SMA 28")