Seguimiento de la tendencia multi-MA con la estrategia de impulso del RSI

El autor:¿ Qué pasa?, Fecha: 2024-11-29 15:20:30Las etiquetas:

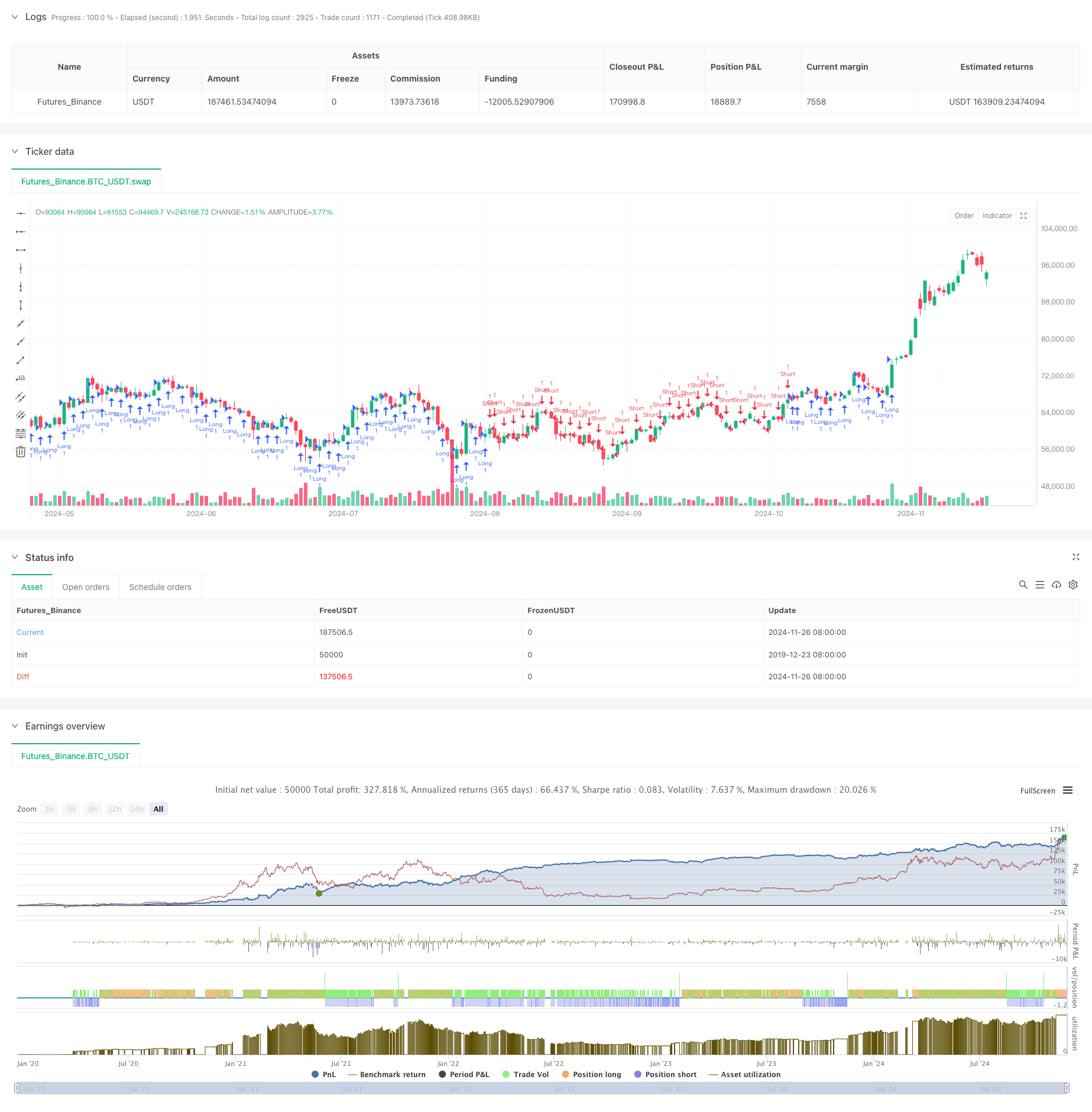

Resumen general

Esta estrategia es un sistema de seguimiento de tendencias basado en múltiples promedios móviles e indicador RSI. Utiliza una combinación de promedios móviles de 20, 50 y 200 períodos para analizar las tendencias del mercado a través de sus posiciones relativas, combinadas con la confirmación de RSI para señales comerciales. La estrategia incorpora objetivos dinámicos de stop-loss y ganancias con paradas de seguimiento para proteger las ganancias.

Principios de estrategia

El núcleo de la estrategia radica en el análisis de las posiciones relativas de tres promedios móviles (MA20, MA50, MA200) para determinar las tendencias del mercado. La estrategia define 18 escenarios diferentes de combinación de promedios móviles, centrándose en los cruces y las posiciones relativas. Las posiciones largas se prefieren cuando los MAs a corto plazo están por encima de los MAs a largo plazo, y viceversa. Para evitar el sobrecomercio, se introduce el RSI como un filtro, permitiendo entradas largas cuando el RSI está por debajo de 70 y entradas cortas por encima de 30.

Ventajas estratégicas

- Confirmación multidimensional de tendencia: determinación más precisa de la fuerza y dirección de la tendencia mediante el análisis de múltiples relaciones MA

- Gestión dinámica del riesgo: el mecanismo de suspensión de las operaciones de seguimiento protege las ganancias y permite el crecimiento continuo

- Filtración completa: la integración de los indicadores RSI reduce eficazmente las señales falsas

- Optimización de la relación riesgo-beneficio: 1: 10 fijación de objetivos beneficios de las principales tendencias

- Alta adaptabilidad: Estrategia aplicable en diferentes mercados y plazos

Riesgos estratégicos

- Riesgo de mercado inestable: puede generar frecuentes señales falsas de ruptura en mercados variables

- Riesgo de deslizamiento: en los mercados rápidos, la parada de 25 puntos puede no ejecutarse con precisión debido a un deslizamiento.

- Riesgo de reversión de tendencia: la estrategia puede reaccionar lentamente a las reversiones de tendencia, lo que conduce a la restitución de beneficios.

- Dependencia de parámetros: la eficacia de la estrategia depende en gran medida del período de MA y de la selección de parámetros del RSI

Direcciones de optimización

- Integración de indicadores de volumen: añadir análisis de volumen para mejorar la precisión de la identificación de tendencias

- Optimización de la definición de escenarios: simplificar las definiciones de escenarios redundantes para mejorar la eficiencia de la estrategia

- Ajuste de parámetros dinámicos: ajuste de los niveles de parada de seguimiento en función de la volatilidad del mercado

- Adición de filtro de tiempo: añadir filtros de sesión de negociación para evitar la alta volatilidad de mercado abre y cierra

- Mejora de la confirmación de la señal: añadir indicadores de confirmación de la fuerza de la tendencia para mejorar la fiabilidad de la señal

Resumen de las actividades

Esta es una estrategia de seguimiento de tendencias bien estructurada con lógica clara. La combinación de múltiples sistemas de promedios móviles con filtro RSI crea un sistema de negociación relativamente confiable. El mecanismo de gestión de riesgos está bien diseñado, protegiendo las ganancias a través de paradas de seguimiento sin salidas prematuras. Si bien hay espacio para la optimización, el marco general está diseñado científicamente con valor de aplicación práctica.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Refined MA Strategy with Trailing Stop for 30m", overlay=true)

// Define the moving averages

TR20 = ta.sma(close, 20)

TR50 = ta.sma(close, 50)

TR200 = ta.sma(close, 200)

// Define the RSI for additional filtering

rsi = ta.rsi(close, 14)

// Define the scenarios

scenario1 = TR20 > TR50 and TR50 > TR200

scenario2 = TR50 > TR20 and TR20 > TR200

scenario3 = TR200 > TR50 and TR50 > TR20

scenario4 = TR50 > TR200 and TR200 > TR20

scenario5 = TR20 > TR200 and TR200 > TR50

scenario6 = TR200 > TR20 and TR20 > TR50

scenario7 = TR20 == TR50 and TR50 > TR200

scenario8 = TR50 == TR20 and TR20 > TR200

scenario9 = TR200 == TR50 and TR50 > TR20

scenario10 = TR20 > TR50 and TR50 == TR200

scenario11 = TR50 > TR20 and TR20 == TR200

scenario12 = TR20 > TR50 and TR50 == TR200

scenario13 = TR20 == TR50 and TR50 == TR200

scenario14 = TR20 > TR50 and TR200 == TR50

scenario15 = TR50 > TR20 and TR200 == TR50

scenario16 = TR20 > TR50 and TR50 == TR200

scenario17 = TR20 > TR50 and TR50 == TR200

scenario18 = TR20 > TR50 and TR50 == TR200

// Entry conditions

longCondition = (scenario1 or scenario2 or scenario5) and rsi < 70

shortCondition = (scenario3 or scenario4 or scenario6) and rsi > 30

// Execute trades based on scenarios with 50 points stop loss and 1:10 RR, using a trailing stop of 25 points

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", from_entry="Long", limit=close + 250, trail_offset=25)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", from_entry="Short", limit=close - 250, trail_offset=25)

- Estrategia de cruce de impulso de tendencias múltiples con sistema de optimización de la volatilidad

- Estrategia de negociación cuantitativa de ruptura de tendencia de múltiples indicadores

- Indicador de impulso Umbral de oscilación Estrategia de negociación mejorada

- Tendencia inteligente basada en la teoría de la SMC de múltiples zonas

- Estrategia de negociación cuantitativa dinámica de varios períodos que combina el RSI y la EMA

- Tendencia del indicador técnico multidimensional siguiendo una estrategia cuantitativa

- Estrategia de negociación de parámetros adaptativos de doble media móvil cruzada

- Estrategia de seguimiento de tendencias múltiples y ruptura de estructura

- TRAMA Estrategia de negociación cuantitativa inteligente de media móvil doble cruzada

- Estrategia de negociación de impulso RSI-EMA de varios plazos con escalado de posición

- Tendencia de la EMA de Fibonacci de varios niveles siguiendo la estrategia

- Sistema de negociación de ruptura de brecha de tendencia con filtro SMA

- Tendencia de cruce de la EMA doble Siguiendo una estrategia con gestión de riesgos y sistema de filtración de tiempo

- Tendencia de la media móvil doblemente suavizada siguiendo la estrategia basada en Heikin-Ashi modificada

- Sistema de negociación dinámico de stop-loss y take-profit de intervalo múltiple MACD

- Sistema de negociación dinámico con RSI estocástico y confirmación de candlestick

- Tendencia de media móvil doble siguiendo una estrategia con sistema de gestión de riesgos basado en ATR

- Estrategia de negociación dinámica adaptativa de indicadores técnicos múltiples (MTDAT)

- Se aplicarán las reglas de valoración de las emisiones de gases de efecto invernadero.

- Sistema de estrategia cuantitativa de inversión de momento de múltiples frecuencias