Descripción general

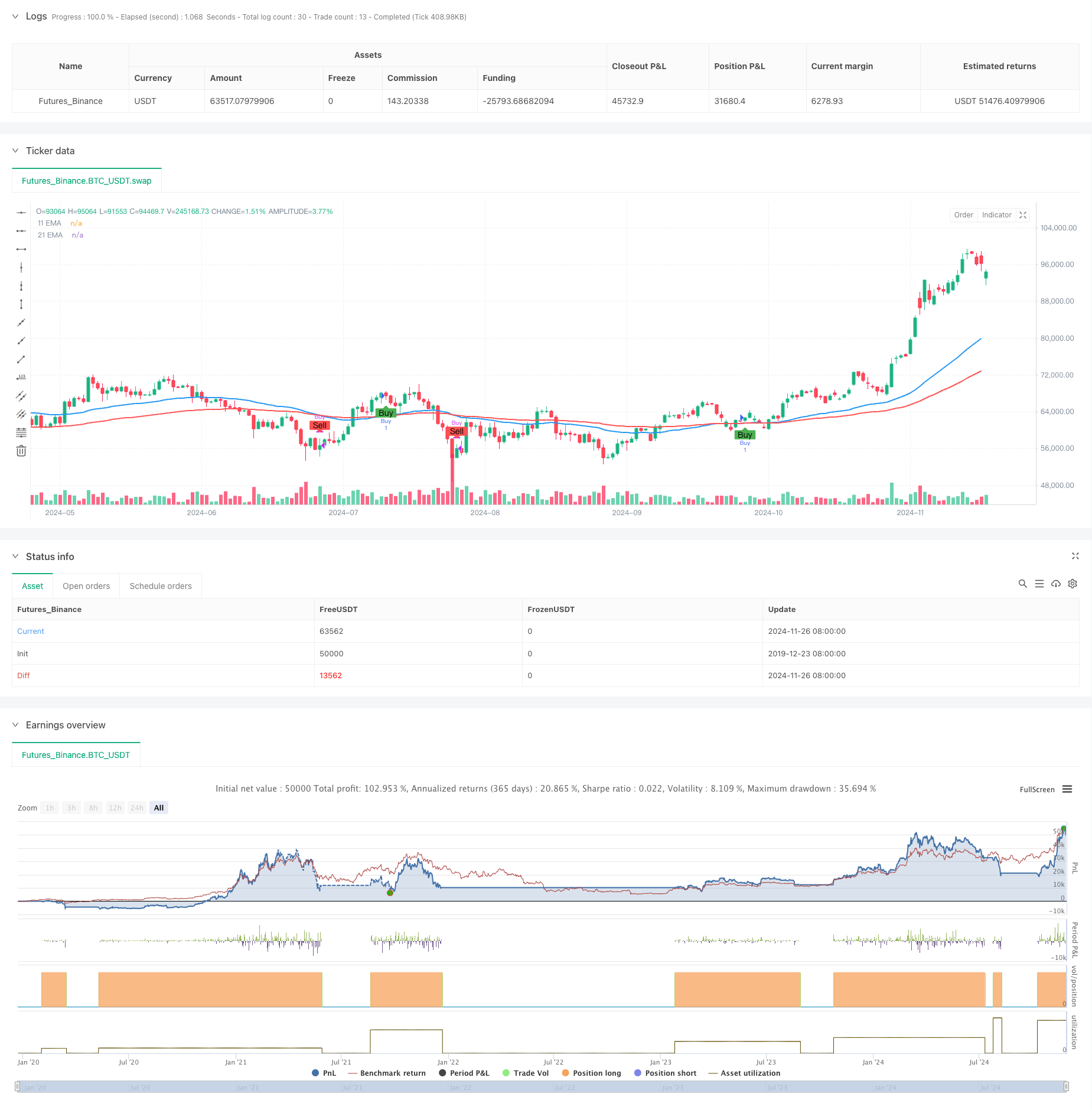

Esta es una estrategia de comercio cuantitativa basada en el cruce de dos líneas medias y el seguimiento de la tendencia. La estrategia utiliza principalmente el promedio móvil indexado de 47 ciclos y 95 ciclos (EMA) para capturar la tendencia del mercado y operar a través de la señal de cruce de la línea medias. La estrategia funciona en un período de tiempo de 15 minutos y integra el análisis técnico y la psicología central de la dinámica de la negociación, con el objetivo de lograr ganancias comerciales sólidas.

Principio de estrategia

El núcleo de la estrategia es utilizar el cruce de la corta EMA (ciclo 47) y la larga EMA (ciclo 95) para identificar los cambios de tendencia. Cuando la corta EMA se eleva a través de la EMA de largo plazo, el sistema genera señales de multiplicación; cuando la corta EMA se desciende a través de la EMA de largo plazo, el sistema se estabiliza. Este diseño se basa en la dinámica de los precios y el principio de la continuidad de la tendencia, para confirmar el punto de cambio de tendencia a través de la línea de equilibrio, para capturar el movimiento principal del mercado.

Ventajas estratégicas

- La claridad de la señal: la intersección de dos líneas equiláteras proporciona una señal de entrada y salida clara, reduciendo la incertidumbre que conlleva el juicio subjetivo.

- Seguimiento de tendencias: Las estrategias pueden capturar de manera efectiva tendencias a corto y medio plazo y obtener beneficios mientras las tendencias persistan.

- Alto grado de automatización: la lógica de la estrategia es simple y clara, fácil de implementar por programación y de verificar de nuevo.

- Adaptabilidad: La estrategia puede adaptarse a diferentes entornos de mercado y variedades de transacciones mediante el ajuste del ciclo de la línea media.

- El riesgo es controlado: reglas de trading sistematizadas ayudan a controlar las fluctuaciones emocionales y mantener la disciplina de trading.

Riesgo estratégico

- No se aplica a los mercados de volatilidad: en los mercados de volatilidad horizontal, las falsas brechas frecuentes pueden causar pérdidas continuas.

- Retraso: el indicador de la línea media es retraso en sí mismo, puede perder el mejor momento de entrada o una mayor retirada cuando la tendencia se invierte.

- Dependencia de parámetros: La elección del ciclo de la línea media tiene un gran impacto en el rendimiento de la estrategia, y diferentes mercados pueden requerir diferentes configuraciones de parámetros.

- Gestión de fondos: La falta de un mecanismo de detención de pérdidas adecuado puede causar grandes pérdidas en situaciones de gran volatilidad.

Dirección de optimización de la estrategia

- Introducción de indicadores de volatilidad: se puede agregar un indicador ATR para ajustar dinámicamente la posición de stop loss y mejorar la capacidad de control de riesgo.

- Aumentar la filtración de tendencias: en combinación con indicadores como el RSI o el MACD, para filtrar señales de negociación más confiables.

- Optimización de la selección de parámetros: Se puede seleccionar automáticamente el ciclo de línea media óptimo para diferentes entornos de mercado a través de métodos de aprendizaje automático.

- Mejoras en la gestión de fondos: agregado un módulo de gestión de posiciones y control de riesgos, con un máximo de pérdidas por transacción.

- Añadir el juicio del entorno del mercado: Introducir análisis de la estructura del mercado, reducir la frecuencia de las operaciones o suspender las operaciones en mercados convulsos.

Resumir

Se trata de una estrategia de seguimiento de tendencias con una estructura clara y una lógica rigurosa. Captura las tendencias del mercado a través de un cruce de doble línea uniforme, con una mejor operabilidad y escalabilidad. Aunque existe cierta limitación, se espera que se convierta en un sistema de negociación estable y confiable mediante la optimización y perfección continuas.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Strategy", overlay=true)

// Define the EMA periods

shortEmaPeriod = 47

longEmaPeriod = 95

// Calculate EMAs

ema11 = ta.ema(close, shortEmaPeriod)

ema21 = ta.ema(close, longEmaPeriod)

// Plot EMAs on the chart

plot(ema11, title="11 EMA", color=color.blue, linewidth=2)

plot(ema21, title="21 EMA", color=color.red, linewidth=2)

// Generate trading signals

longSignal = ta.crossover(ema11, ema21)

shortSignal = ta.crossunder(ema11, ema21)

// Execute trades based on signals

if (longSignal)

strategy.entry("Buy", strategy.long)

if (shortSignal)

strategy.close("Buy")

// Optional: Plot buy and sell signals on the chart

plotshape(series=longSignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Buy")

plotshape(series=shortSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell")

// Plot buy/sell signals on the main chart

plotshape(series=longSignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Buy")

plotshape(series=shortSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell")