Descripción general

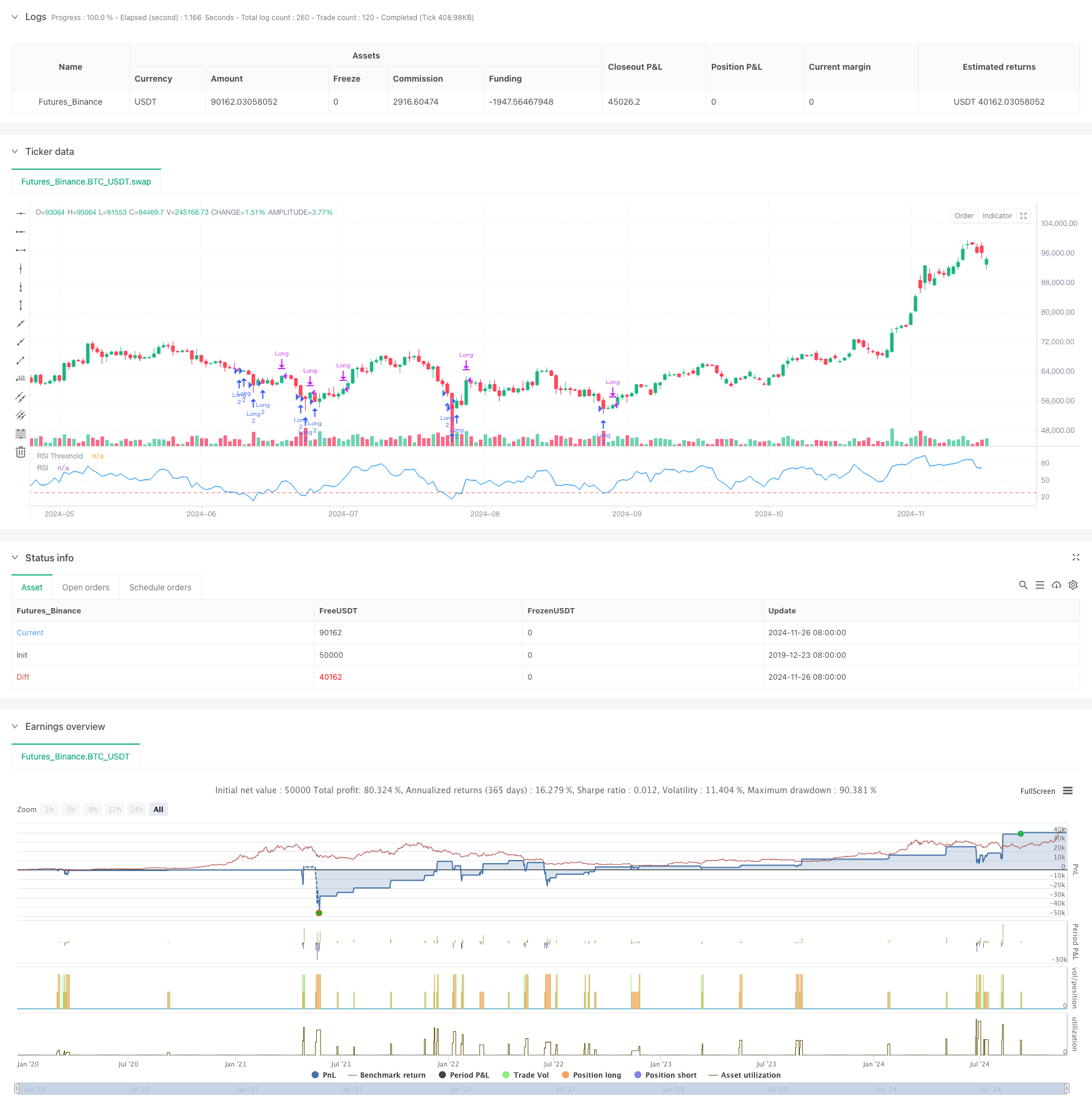

Esta es una estrategia de negociación dinámica basada en un indicador relativamente débil (RSI) combinado con un mecanismo de stop loss flexible. La estrategia se utiliza principalmente para negociar en zonas de sobreventa del mercado y obtener ganancias al capturar oportunidades de rebote en los precios. El núcleo de la estrategia consiste en identificar posibles estados de sobreventa a través del indicador RSI y controlar el riesgo con un stop loss porcentual después de la creación de la posición, combinado con un alto anterior como señal de que se ha terminado la ganancia.

Principio de estrategia

El funcionamiento de la estrategia se basa en los siguientes elementos clave:

- El indicador RSI se calcula con 8 ciclos como valor predeterminado, un ciclo más corto que permite capturar más rápidamente el estado de sobreventa del mercado.

- La condición de entrada se establece en un umbral RSI por debajo de 28, lo que indica que el mercado podría estar en una situación de sobreventa grave.

- El mecanismo de detención de pérdidas adopta un método porcentual basado en el precio de entrada, con una configuración predeterminada del 5%, lo que proporciona un límite claro de control de riesgo.

- Las señales de salida se basan en los picos anteriores a la ruptura del precio, lo que permite que las ganancias se prolonguen.

- La estrategia utiliza una cantidad fija de posiciones en la administración de fondos y una pirámide de posiciones de hasta 2 veces más.

Ventajas estratégicas

- El mecanismo de control de riesgos es perfecto y proporciona un límite de riesgo claro a través de la suspensión porcentual.

- La lógica de entrada es clara, el juicio de sobreventa del RSI tiene una fuerte adaptabilidad al mercado.

- El mecanismo de salida permite que las ganancias se desarrollen plenamente y evita que las transacciones con potencial se cierren prematuramente.

- Los parámetros de la estrategia son muy ajustables, lo que facilita la optimización en función de las diferentes condiciones del mercado.

- Se tiene en cuenta el costo de la transacción y el factor de deslizamiento, lo que se acerca más al entorno real de la transacción.

Riesgo estratégico

- El RSI puede dar falsas señales, especialmente en mercados convulsivos.

- El cierre porcentual fijo puede ser demasiado fuerte en mercados con mucha volatilidad.

- La forma de salir de los primeros picos puede perder la mejor oportunidad de ganar en momentos de gran volatilidad.

- Permitir que se duplique la pirámide podría aumentar la exposición al riesgo si el mercado continúa bajando.

Dirección de optimización de la estrategia

- Se puede considerar la introducción de un indicador de volatilidad para ajustar dinámicamente el porcentaje de stop loss.

- Aumentar los filtros de tendencia para evitar entradas frecuentes en una fuerte tendencia bajista.

- Optimización del mecanismo de salida, que puede combinarse con la zona de sobreventa del RSI como referencia auxiliar de salida.

- La incorporación de un mecanismo de confirmación de la cantidad de tránsito aumentará la fiabilidad de las señales de entrada.

- Desarrollar un sistema de gestión de posiciones dinámico que ajuste la cantidad de posiciones según las condiciones del mercado.

Resumir

Se trata de una estrategia de negociación bien diseñada, que logra un buen equilibrio entre el control de riesgos y la captura de oportunidades de ganancias a través de la combinación de los juicios de venta por encima del RSI y el mecanismo de parada de pérdidas. La estrategia es altamente adaptable y es adecuada para mejorar el rendimiento a través de la optimización de los parámetros en diferentes entornos de mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2,

commission_type=strategy.commission.percent, commission_value=0.05,

slippage=1)

// Input fields for RSI parameters

rsi_length = input.int(8, title="RSI Length", minval=1)

rsi_threshold = input.float(28, title="RSI Threshold", minval=1, maxval=50)

// Input for Stop-Loss percentage

stop_loss_percent = input.float(5, title="Stop-Loss Percentage", minval=0.1, maxval=100)

// Calculate the RSI

rsi = ta.rsi(close, rsi_length)

// Condition for buying: RSI below the defined threshold

buyCondition = rsi < rsi_threshold

// Condition for selling: Close price higher than yesterday's high

sellCondition = close > ta.highest(high, 1)[1]

// Calculate the Stop-Loss level based on the entry price

var float stop_loss_level = na

if (buyCondition)

stop_loss_level := close * (1 - stop_loss_percent / 100)

strategy.entry("Long", strategy.long)

// Create Stop-Loss order

strategy.exit("Stop-Loss", from_entry="Long", stop=stop_loss_level)

// Selling signal

if (sellCondition)

strategy.close("Long")

// Optional: Plot the RSI for visualization

plot(rsi, title="RSI", color=color.blue)

hline(rsi_threshold, "RSI Threshold", color=color.red)