Descripción general

La estrategia se basa en la señal de cruce del promedio móvil de Hull (Hull Moving Average, HMA). La HMA es un indicador de promedio móvil avanzado que reduce el atraso mediante una combinación especial de promedio móvil ponderado (WMA) para proporcionar una señal de tendencia de mercado más rápida y suave.

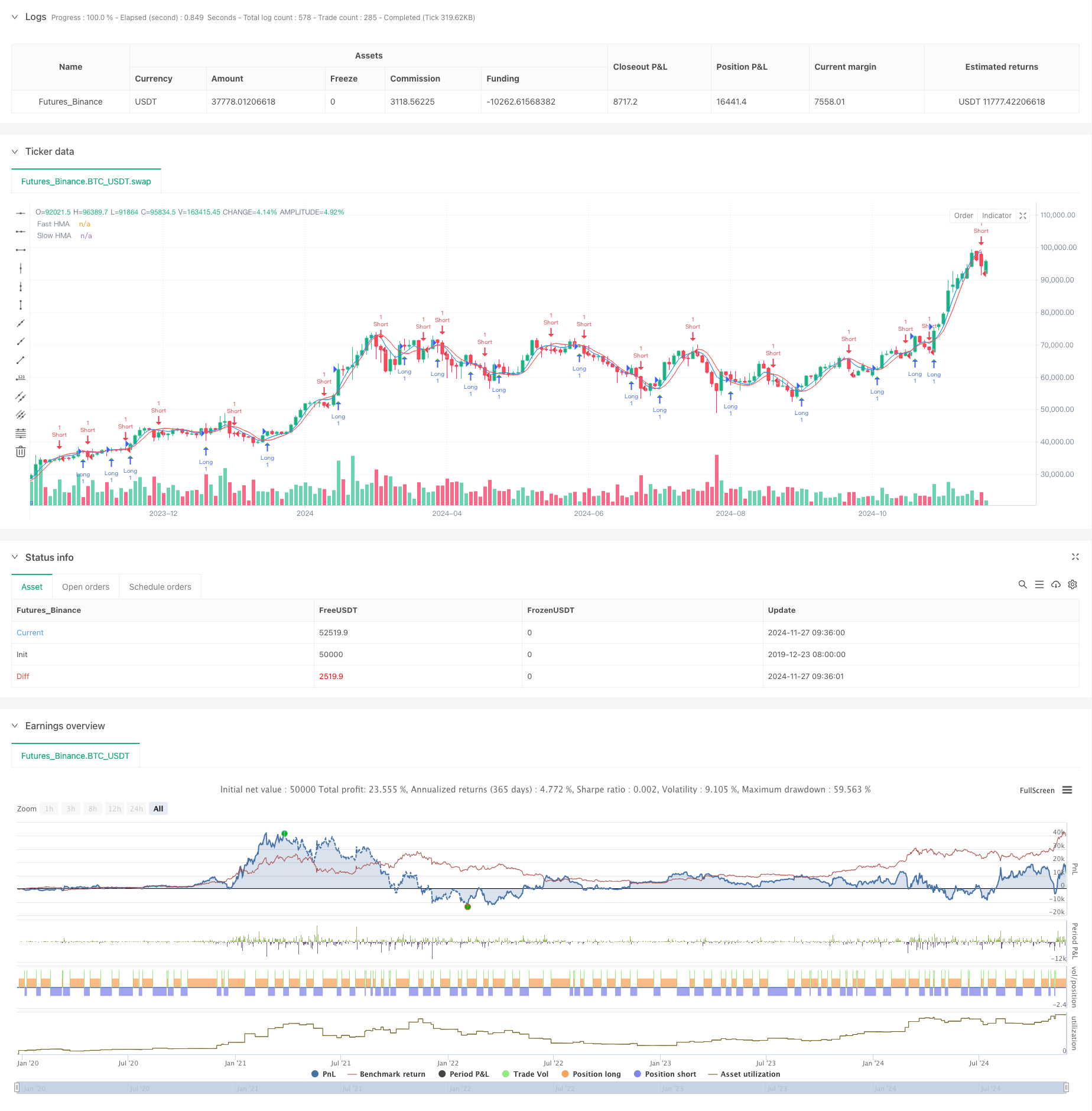

Principio de estrategia

El núcleo de la estrategia es utilizar el cruce de HMA de diferentes períodos para capturar el punto de conversión de la tendencia del mercado. El proceso de cálculo de HMA incluye tres pasos: primero se calcula el WMA de medio ciclo, luego se calcula el WMA de ciclo completo, y finalmente se vuelve a calcular el WMA de un ciclo como la raíz cuadrada del ciclo original a través de una combinación especial de estos dos WMA. Se produce una señal de multiplicación cuando un HMA rápido (de 9 ciclos por defecto) atraviesa hacia arriba un HMA lento (de 16 ciclos por defecto) y una señal de vacío cuando un HMA rápido atraviesa hacia abajo un HMA lento (de 16 ciclos por defecto).

Ventajas estratégicas

- La respuesta de la señal es rápida: la HMA reduce significativamente la demora de las medias móviles tradicionales a través de un método de cálculo especial, lo que permite capturar más rápidamente los cambios en las tendencias del mercado.

- Filtración de ruido: mediante la confirmación cruzada de dos líneas uniformes, se puede filtrar eficazmente el ruido del mercado y reducir las señales falsas.

- Flexibilidad de parámetros: la estrategia permite ajustar los parámetros de ciclo de las líneas rápidas y lentas para adaptarse a diferentes entornos de mercado.

- Visualización clara: la estrategia muestra claramente las dos líneas medias y las señales de comercio en el gráfico para facilitar el análisis y la optimización.

Riesgo estratégico

- Riesgo de mercado de choque: en un escenario de choque horizontal, el cruce frecuente puede conducir a un exceso de operaciones y a un alto de pérdidas continuas.

- Riesgo de retraso: aunque la HMA es menos retrasada que la línea media tradicional, existe un cierto retraso y puede perderse el punto de entrada óptimo.

- Sensibilidad de parámetros: Diferentes combinaciones de parámetros pueden dar lugar a resultados de transacciones muy diferentes y requieren una cuidadosa optimización de los parámetros.

- Riesgo de falsas rupturas: los mercados pueden sufrir falsas rupturas, lo que puede conducir a señales falsas.

Dirección de optimización de la estrategia

- Introducción de filtros de tendencia: se puede agregar ADX o indicadores de intensidad de tendencia, solo se puede operar cuando hay una tendencia clara.

- Optimización de los mecanismos de detención de pérdidas: diseño de estrategias de detención de pérdidas dinámicas, como las basadas en el ATR o la volatilidad.

- Aumentar las condiciones de confirmación de transacciones: combinación de indicadores de volumen de tráfico y movimiento como señales de confirmación auxiliares.

- Adaptación de parámetros: desarrollo de mecanismos de ajuste de parámetros dinámicos basados en la volatilidad del mercado.

- Optimización de la gestión de riesgos: agregado el módulo de gestión de posiciones y gestión de fondos.

Resumir

Se trata de una estrategia de trading cuantitativa basada en el cruce de HMA, que ofrece una señal de trading más oportuna al reducir el retraso de las medias móviles tradicionales. La estrategia está diseñada para ser sencilla, fácil de entender y implementar, pero en la aplicación real se necesita atención a la adaptabilidad y gestión de riesgos del entorno del mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Hull Moving Average Crossover", overlay=true)

fastLength = input.int(9, "Fast HMA Length", minval=1)

slowLength = input.int(16, "Slow HMA Length", minval=1)

hma(src, length) =>

wma1 = ta.wma(src, length / 2)

wma2 = ta.wma(src, length)

ta.wma(2 * wma1 - wma2, math.floor(math.sqrt(length)))

fastHMA = hma(close, fastLength)

slowHMA = hma(close, slowLength)

plot(fastHMA, color=color.blue, title="Fast HMA")

plot(slowHMA, color=color.red, title="Slow HMA")

longCondition = ta.crossover(fastHMA, slowHMA)

shortCondition = ta.crossunder(fastHMA, slowHMA)

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

plotshape(longCondition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small)

plotshape(shortCondition, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small)