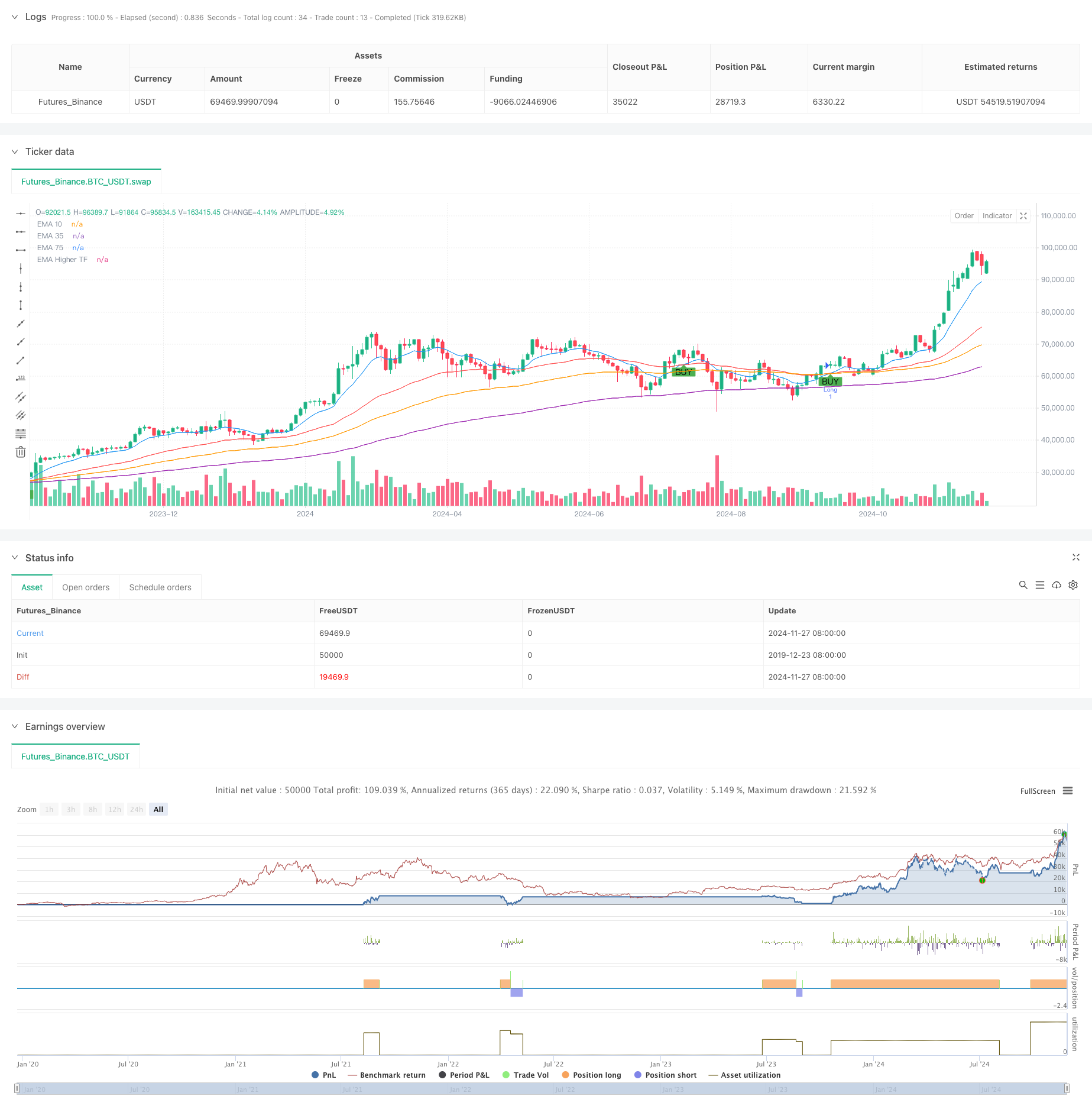

Descripción general

La estrategia es un sistema de negociación basado en señales cruzadas de promedios móviles de múltiples índices (EMA), que combina el indicador EMA de diferentes períodos y el mecanismo de stop loss dinámico ATR. La estrategia utiliza EMA de 10 ciclos, 39 ciclos y 73 ciclos como indicador principal de la señal, mientras que introduce EMA de períodos de tiempo alto de 143 ciclos como filtro de tendencia y establece objetivos de stop loss y ganancias a través del indicador ATR.

Principio de estrategia

La lógica central de la estrategia se basa en el cruce de señales y la confirmación de tendencias de múltiples EMAs. Cuando el corto EMA (de 10 ciclos) cruza hacia arriba el EMA medio (de 39 ciclos) y el precio está por encima del EMA largo (de 73 ciclos) y el EMA más largo (de 143 ciclos), el sistema genera una señal de multiplicación. Por el contrario, cuando el corto EMA cruza hacia abajo el EMA medio y el precio está por debajo del EMA largo y el EMA más largo, el sistema genera una señal de ruptura.

Ventajas estratégicas

- Confirmación de múltiples períodos de tiempo: reduce el riesgo de falsas rupturas mediante la integración de indicadores de EMA de diferentes períodos

- Mecanismo de stop loss dinámico: configuración de stop loss basada en el ATR, que puede adaptarse a la volatilidad del mercado

- Efectos de seguimiento de tendencias: filtros de EMA de alta frecuencia aseguran que la dirección de las operaciones esté en consonancia con las tendencias generales

- Optimización de la relación riesgo-beneficio: la configuración de la relación riesgo-beneficio de 1: 2 mejora los beneficios esperados de la estrategia

- Alta fiabilidad de la señal: confirmación cruzada de múltiples indicadores, lo que mejora significativamente la fiabilidad de la señal de negociación

Riesgo estratégico

- Riesgo de mercado horizontal: Las señales falsas pueden ser frecuentes en mercados convulsionados

- Riesgo de atraso: los sistemas de línea media múltiple tienen cierto atraso y pueden perder los mejores puntos de entrada

- Riesgo de salto en los precios: las fluctuaciones extremas pueden causar pérdidas de liquidación

- Sensibilidad de parámetros: la elección de varios parámetros de período de tiempo tiene un mayor impacto en el rendimiento de la estrategia

- Dependencia del entorno del mercado: la estrategia funciona mejor en un mercado con una fuerte tendencia, pero puede funcionar mal en otros entornos del mercado

Dirección de optimización de la estrategia

- Introducción de indicadores de tráfico: se puede aumentar la fiabilidad de la señal mediante la confirmación de tráfico

- Aumentar el filtro de fuerza de tendencia: Considere agregar indicadores de fuerza de tendencia como el ADX

- Adaptación de los parámetros de optimización: ajuste de los parámetros de la EMA en función de las diferentes dinámicas del entorno del mercado

- Mecanismos de detención de pérdidas: se puede considerar la adición de movilidad de detención de pérdidas o de las estrategias de detención de pérdidas combinadas

- Aumentar el juicio de la situación del mercado: introducir indicadores de volatilidad para clasificar la situación del mercado

Resumir

La estrategia se basa en el cruce de múltiples EMAs en combinación con el ATR para detener la dinámica, la construcción de un sistema de negociación que combina el seguimiento de la tendencia y la gestión del riesgo. La principal ventaja de la estrategia es el mecanismo de confirmación de múltiples períodos de tiempo y la gestión de posiciones dinámicas, pero también hay que tener en cuenta los riesgos que conlleva el mercado horizontal y el atraso.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA Crossover Strategy", overlay=true)

// Define the EMA lengths

ema_short_length = 10

ema_long_length = 39

ema_filter_length = 73

ema_higher_tf_length = 143

// Calculate the EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

ema_filter = ta.ema(close, ema_filter_length)

ema_higher_tf = request.security(syminfo.tickerid, "D", ta.ema(close, ema_higher_tf_length))

// Calculate ATR for volatility-based stop loss and take profit

atr_length = 14

atr = ta.atr(atr_length)

// Plot the EMAs

plot(ema_short, title="EMA 10", color=color.blue)

plot(ema_long, title="EMA 35", color=color.red)

plot(ema_filter, title="EMA 75", color=color.orange)

plot(ema_higher_tf, title="EMA Higher TF", color=color.purple)

// EMA crossover conditions with EMA 75 and higher timeframe EMA filter

longCondition = ta.crossover(ema_short, ema_long) and close > ema_filter and close > ema_higher_tf

shortCondition = ta.crossunder(ema_short, ema_long) and close < ema_filter and close < ema_higher_tf

// Execute long trade with dynamic stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", limit=close + 2 * atr, stop=close - 1 * atr)

// Execute short trade with dynamic stop loss and take profit

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Short", limit=close - 2 * atr, stop=close + 1 * atr)

// Plot signals on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")