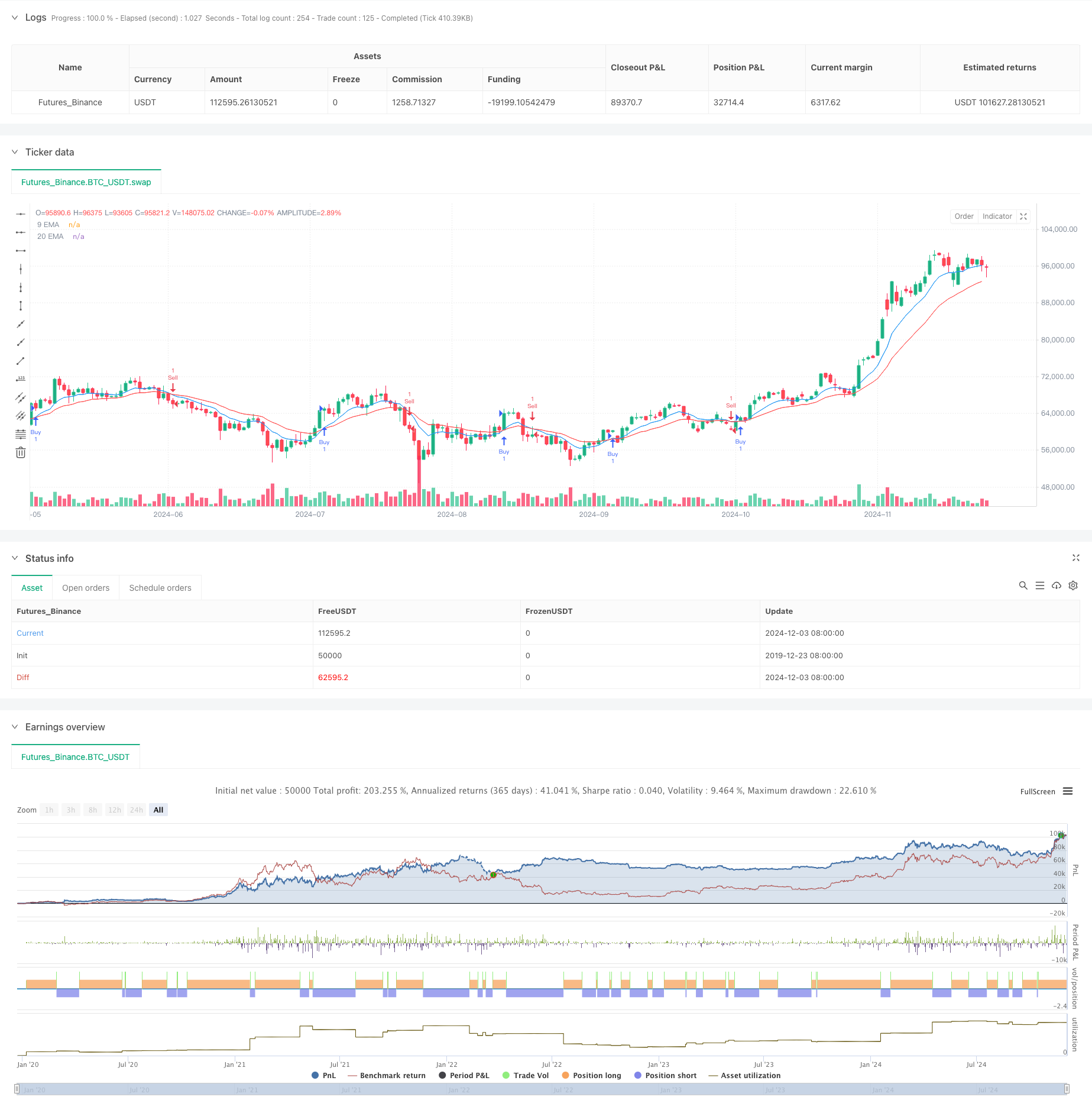

Descripción general

La estrategia es un sistema de seguimiento de tendencias basado en señales cruzadas de EMAs móviles de 9 y 20 días. La estrategia capta el momento de la conversión de tendencias del mercado mediante la supervisión de la relación cruzada entre el EMA rápido de 9 días y el EMA lento de 20 días. La estrategia adopta un método de negociación programado y opera de forma totalmente automatizada, lo que evita eficazmente la interferencia emocional humana.

Principio de estrategia

El núcleo de la estrategia es el uso de las medias móviles del índice de dos períodos diferentes para identificar la dirección de la tendencia y el punto de inflexión. Cuando el EMA del día 9 sube a través del EMA del día 20, el sistema emite una señal múltiple; cuando el EMA del día 9 baja a través del EMA del día 20, el sistema emite una señal de vacío.

Ventajas estratégicas

- Las reglas de funcionamiento son claras y se ejecutan de forma totalmente programada, evitando la interferencia emocional humana.

- El índice se calcula como una media móvil y es sensible a los cambios en el mercado

- Función de recordatorio de transacciones para notificar a los operadores en el momento oportuno

- La estructura del código es clara, fácil de mantener y optimizar.

- Se puede aplicar a diferentes mercados y períodos de tiempo

- Tiene una fuerte capacidad de seguimiento de tendencias

Riesgo estratégico

- Las señales falsas pueden ser frecuentes en ciudades convulsionadas.

- La hora de ingreso puede ser un poco tardía

- No se ha configurado el mecanismo de deterioro y frenado

- No tiene en cuenta el costo de la transacción.

- Puede ser un mal desempeño en un mercado muy volátil.

- La necesidad de tener cuidado con la administración de fondos

Dirección de optimización de la estrategia

- Añadir un mecanismo de suspensión de pérdidas para controlar el riesgo

- Introducción de indicadores de tráfico para mejorar la fiabilidad de la señal

- Aumentar los filtros de tendencia y reducir las señales falsas de los mercados convulsivos

- Optimización de los parámetros de EMA para mejorar la adaptabilidad de la estrategia

- La inclusión de indicadores de volatilidad para optimizar el tiempo de negociación

- Diseño de módulos de gestión de posiciones para mejorar la relación riesgo-ganancias

Resumir

La estrategia es un sistema de seguimiento de tendencias clásico que captura oportunidades de cambio de tendencia a través de la cruz de EMA. La lógica de la estrategia es simple y clara, fácil de entender e implementar. Pero en el comercio en bolsa, se recomienda combinar otros indicadores técnicos y métodos de gestión de fondos para perfeccionar aún más el sistema de negociación.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Strategy with Buttons", overlay=true)

// Input parameters for EMAs

shortEmaLength = input(9, title="Short EMA Length")

longEmaLength = input(20, title="Long EMA Length")

// Calculate EMAs

shortEma = ta.ema(close, shortEmaLength)

longEma = ta.ema(close, longEmaLength)

// Plot EMAs

plot(shortEma, color=color.blue, title="9 EMA")

plot(longEma, color=color.red, title="20 EMA")

// Buy and Sell Logic

longCondition = ta.crossover(shortEma, longEma)

shortCondition = ta.crossunder(shortEma, longEma)

// Buy Button

if (ta.change(longCondition))

if (longCondition)

strategy.entry("Buy", strategy.long)

// Sell Button

if (ta.change(shortCondition))

if (shortCondition)

strategy.entry("Sell", strategy.short)

// Alert Conditions

alertcondition(longCondition, title="Buy Alert", message="Buy Signal")

alertcondition(shortCondition, title="Sell Alert", message="Sell Signal")