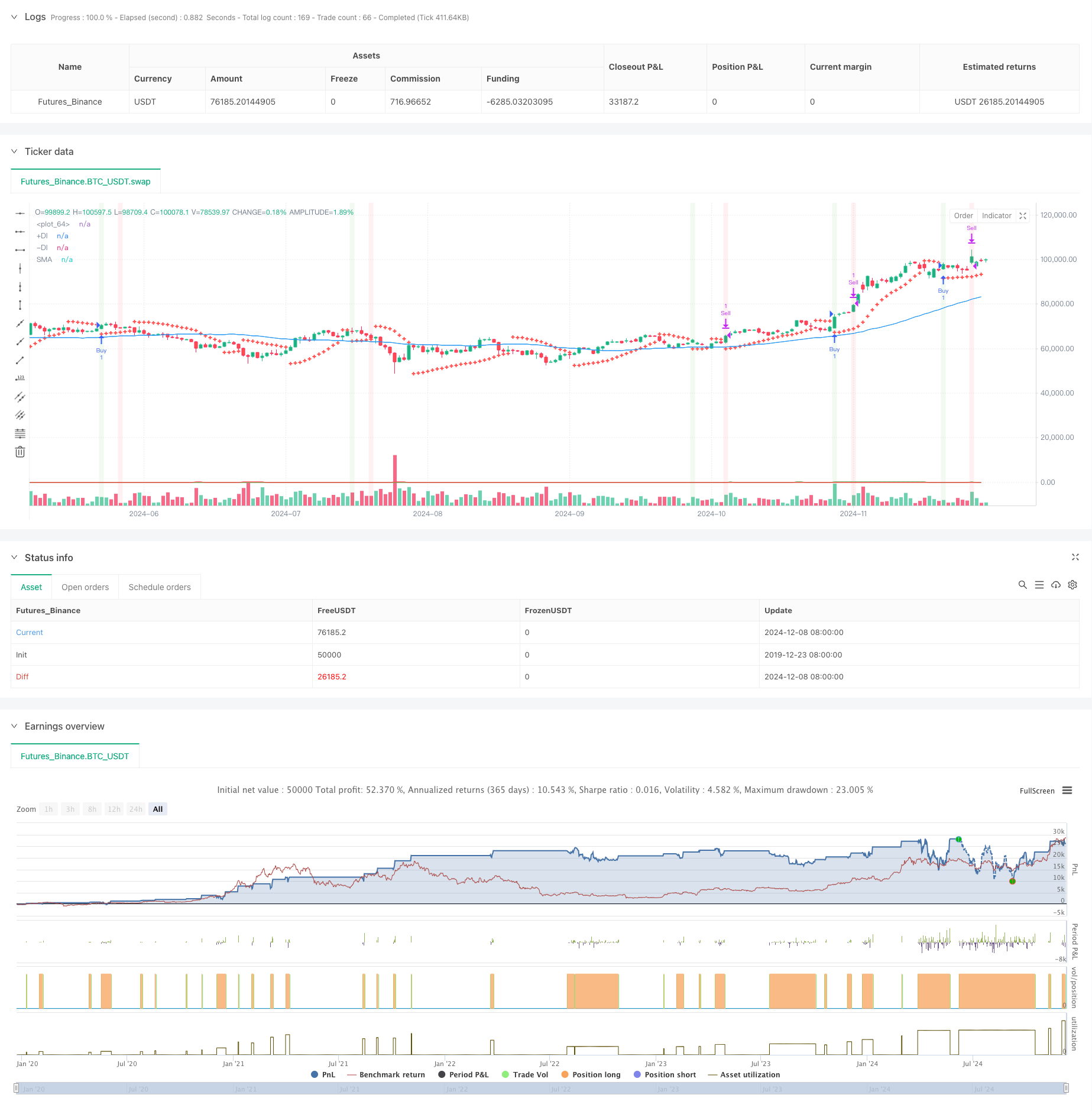

Descripción general

La estrategia es un sistema de comercio de seguimiento de tendencias que combina varios indicadores técnicos. Utiliza principalmente el indicador de giro de la línea paralela (SAR), el promedio móvil (SMA) y el indicador de dinámica direccional (DMI) para determinar la tendencia del mercado y el momento de entrada, y optimiza la salida mediante el porcentaje de parada y el retroceso MACD. La idea central del diseño de la estrategia es ingresar después de una tendencia fuerte y salir a tiempo cuando se alcanza el objetivo de ganancias predeterminado o se producen señales de cambio de tendencia.

Principio de estrategia

La estrategia utiliza un mecanismo de filtración de varias capas para confirmar las señales de transacción:

- Captura de la señal de negociación inicial mediante el cruce de los indicadores SAR

- Utiliza el SMA de 50 ciclos para determinar la dirección de la tendencia general

- El uso del indicador DMI para confirmar la fuerza y la dirección de la tendencia

- Los requisitos de entrada deben cumplirse al mismo tiempo: el precio debe estar por encima del SAR, el precio debe estar por encima del SMA y el DMI debe mostrar una tendencia múltiple

- El doble mecanismo de salida: el objetivo de ganancias del 3% o la aparición de la señal de tenedor muerto MACD

- Indicador ATR utilizado para referirse a la volatilidad del mercado

Ventajas estratégicas

- Verificación cruzada de múltiples indicadores tecnológicos para reducir las señales falsas

- Mejorar la tasa de éxito de las transacciones combinando el seguimiento de tendencias y los indicadores de dinámica

- Las estrategias de cierre de porcentaje fijo garantizan una ganancia estable

- El MACD se aleja del mecanismo de salida para evitar la reversión de la tendencia

- Los parámetros de la estrategia se pueden ajustar de manera flexible según las características de los diferentes mercados

- ATR para la vigilancia de la volatilidad y la referencia al estado del mercado

Riesgo estratégico

- Múltiples indicadores pueden causar retraso en la señal

- El paréntesis fijo podría salirse antes de tiempo en una tendencia fuerte

- La ausencia de un mecanismo de suspensión de pérdidas aumenta la brecha de riesgo

- En el mercado horizontal puede haber demasiadas señales falsas

- El indicador DMI podría generar señales engañosas en mercados convulsionados

Dirección de optimización de la estrategia

- Introducción de mecanismos de detención de pérdidas adaptativos, como el deterioro dinámico basado en ATR

- Desarrollo de filtros de fluctuación para ajustar el tamaño de las posiciones durante períodos de alta volatilidad

- Optimización de los parámetros MACD para mejorar la precisión de los juicios de giro de tendencia

- Añadir mecanismo de confirmación de volumen para mejorar la confiabilidad de la señal

- Desarrollar un mecanismo de suspensión dinámica para ajustar los objetivos de ganancias en función de las fluctuaciones del mercado

Resumir

La estrategia, a través de la colaboración sinérgica de múltiples indicadores técnicos, construye un sistema de comercio de seguimiento de tendencias relativamente completo. Su ventaja reside en la fiabilidad de la confirmación de señales y la flexibilidad de controlar el riesgo. Aunque existe un cierto riesgo de atraso, el rendimiento general de la estrategia aún tiene un buen valor de aplicación mediante la optimización de los parámetros y la incorporación de un mecanismo de gestión dinámico.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Swing Trading Strategy with DMI", overlay=true)

// Define parameters

sarStart = input.float(0.02, title="SAR Start")

sarIncrement = input.float(0.02, title="SAR Increment")

sarMax = input.float(0.2, title="SAR Max")

atrLength = input.int(10, title="ATR Length")

macdShort = input.int(12, title="MACD Short Length")

macdLong = input.int(26, title="MACD Long Length")

macdSignal = input.int(9, title="MACD Signal Length")

smaLength = input.int(50, title="SMA Length")

dmiLength = input.int(14, title="DMI Length")

adxSmoothing = input.int(14, title="ADX Smoothing") // Smoothing period for ADX

targetProfitPercentage = input.float(3.0, title="Target Profit Percentage")

// Calculate SAR

sar = ta.sar(sarStart, sarIncrement, sarMax)

// Calculate ATR

atr = ta.atr(atrLength)

// Calculate MACD

[macdLine, macdSignalLine, _] = ta.macd(close, macdShort, macdLong, macdSignal)

// Calculate SMA

sma = ta.sma(close, smaLength)

bullishTrend = close > sma

// Calculate DMI

[plusDI, minusDI, adx] = ta.dmi(dmiLength, adxSmoothing) // Specify ADX smoothing period

// Determine if DMI is bullish

dmiBullish = plusDI > minusDI

// Define buy signal

buySignal = ta.crossover(close, sar) and bullishTrend and dmiBullish

// Track buy price and position state

var float buyPrice = na

var bool inPosition = false

// Enter position

if (buySignal and not inPosition)

buyPrice := close

inPosition := true

strategy.entry("Buy", strategy.long)

// Define target price (3% above the buy price)

targetPrice = na(buyPrice) ? na : buyPrice * (1 + targetProfitPercentage / 100)

// Define MACD sell signal

macdSellSignal = ta.crossunder(macdLine, macdSignalLine)

// Define sell signal

sellSignal = inPosition and (close >= targetPrice or macdSellSignal)

// Exit position

if (sellSignal)

inPosition := false

strategy.exit("Sell", "Buy", limit=targetPrice)

// Plot SAR on the chart

plot(sar, color=color.red, style=plot.style_cross, linewidth=2)

// Plot SMA (optional, for visualizing the trend)

plot(sma, color=color.blue, title="SMA")

// Plot DMI +DI and -DI

plot(plusDI, color=color.green, title="+DI")

plot(minusDI, color=color.red, title="-DI")

// Plot buy signal on the chart

//plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

// Plot sell signal on the chart

//plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Optional: Plot background color for buy and sell signals

bgcolor(buySignal ? color.new(color.green, 90) : na, title="Buy Signal Background")

bgcolor(sellSignal ? color.new(color.red, 90) : na, title="Sell Signal Background")