Descripción general

La estrategia es un sistema de seguimiento de tendencias integrado que combina un gráfico de equilibrio a primera vista (Ichimoku Cloud), un indicador relativamente fuerte (RSI) y un indicador de dispersión de convergencia de promedios móviles (MACD). La estrategia determina la dirección de la tendencia general a través de un gráfico de la nube, utiliza el RSI para confirmar la movilidad de los precios y luego combina la intersección de las líneas de señales MACD para determinar el momento específico de la negociación, lo que permite un análisis de mercado y decisiones de negociación multifacetadas.

Principio de estrategia

La lógica central de la estrategia se basa en la colaboración de tres indicadores técnicos:

- El gráfico de equilibrio a primera vista se utiliza para determinar el entorno de la tendencia, identificando la tendencia múltiple cuando el precio está por encima de la nube y la tendencia horizontal cuando está por debajo de la nube.

- El RSI se utiliza para filtrar las tendencias extremas, y requiere que el RSI sea superior a 30 (no sobreventa) cuando se hace un pronóstico y que el RSI sea inferior a 70 (no sobreventa) cuando se hace un pronóstico.

- El cruce de la línea de señal MACD sirve como una condición específica de entrada y salida. La línea MACD hace más entrada cuando atraviesa la línea de señal, y hace menos entrada cuando lo hace.

Las reglas de negociación de la estrategia son las siguientes: Hay varias condiciones:

- Los precios están por encima de las nubes

- El RSI es mayor que 30.

- El MACD se mueve en línea

Condiciones para el vacío:

- Los precios están bajo las nubes

- El RSI es menor a 70.

- El MACD está en línea.

Ventajas estratégicas

- Mecanismo de confirmación múltiple: reduce el efecto de las señales falsas mediante la integración de tres indicadores independientes.

- El uso de gráficos de equilibrio a primera vista asegura que la estrategia se ejecute en una tendencia clara.

- Control de riesgos: El filtro del RSI evita que los participantes entren en zonas de sobreventa y sobrecompra.

- Señales claras: Los cruces MACD proporcionan señales claras de entrada y salida.

- Adaptabilidad: Las estrategias se pueden aplicar a diferentes entornos de mercado y variedades de transacciones.

Riesgo estratégico

Riesgo de reversión de tendencia: pueden producirse pérdidas continuas en los puntos de inflexión de la tendencia. Recomendación: Se puede agregar el requisito de período de tiempo para la confirmación de tendencias.

Riesgo de mercado oscilante: puede haber operaciones frecuentes en mercados convulsionados por zonas. Recomendación: Aumentar las condiciones de filtración de la señal, como la mínima amplitud de oscilación requerida.

Riesgo de retraso: los indicadores tienen un cierto retraso y pueden perder el mejor punto de entrada. Recomendación: Puede combinarse con un indicador más rápido o un análisis del comportamiento de los precios.

Sensibilidad de parámetros: la configuración incorrecta de los parámetros puede causar un mal desempeño de la estrategia. Recomendación: Se necesita una optimización de retroalimentación para determinar la combinación de parámetros adecuada.

Dirección de optimización de la estrategia

- Ajuste de los parámetros dinámicos:

- Ajuste automático de los parámetros del gráfico de la nube en función de las fluctuaciones del mercado

- El RSI se ajusta a las tendencias del entorno del mercado

- Optimización por adaptación de los parámetros MACD

- Añadir filtro de entorno de mercado:

- Añadir un indicador de fluctuación para filtrar los períodos de baja volatilidad

- Introducción de un mecanismo de confirmación de las entregas

- Considere más información sobre el ciclo del mercado

- Mejorar la gestión de riesgos:

- Implementación de una estrategia de detención de pérdidas dinámica

- Adherirse al mecanismo de gestión de posiciones

- Diseñar un mecanismo de salida más flexible

Resumir

Combinando el gráfico de equilibrio a primera vista, el RSI y el MACD, los tres indicadores técnicos clásicos, la estrategia construye un sistema de comercio de seguimiento de tendencias completo. La principal ventaja de la estrategia reside en el mecanismo de confirmación múltiple y las reglas de negociación claras, pero también requiere tener en cuenta los riesgos derivados de los puntos de inflexión de tendencias y los mercados oscilantes.

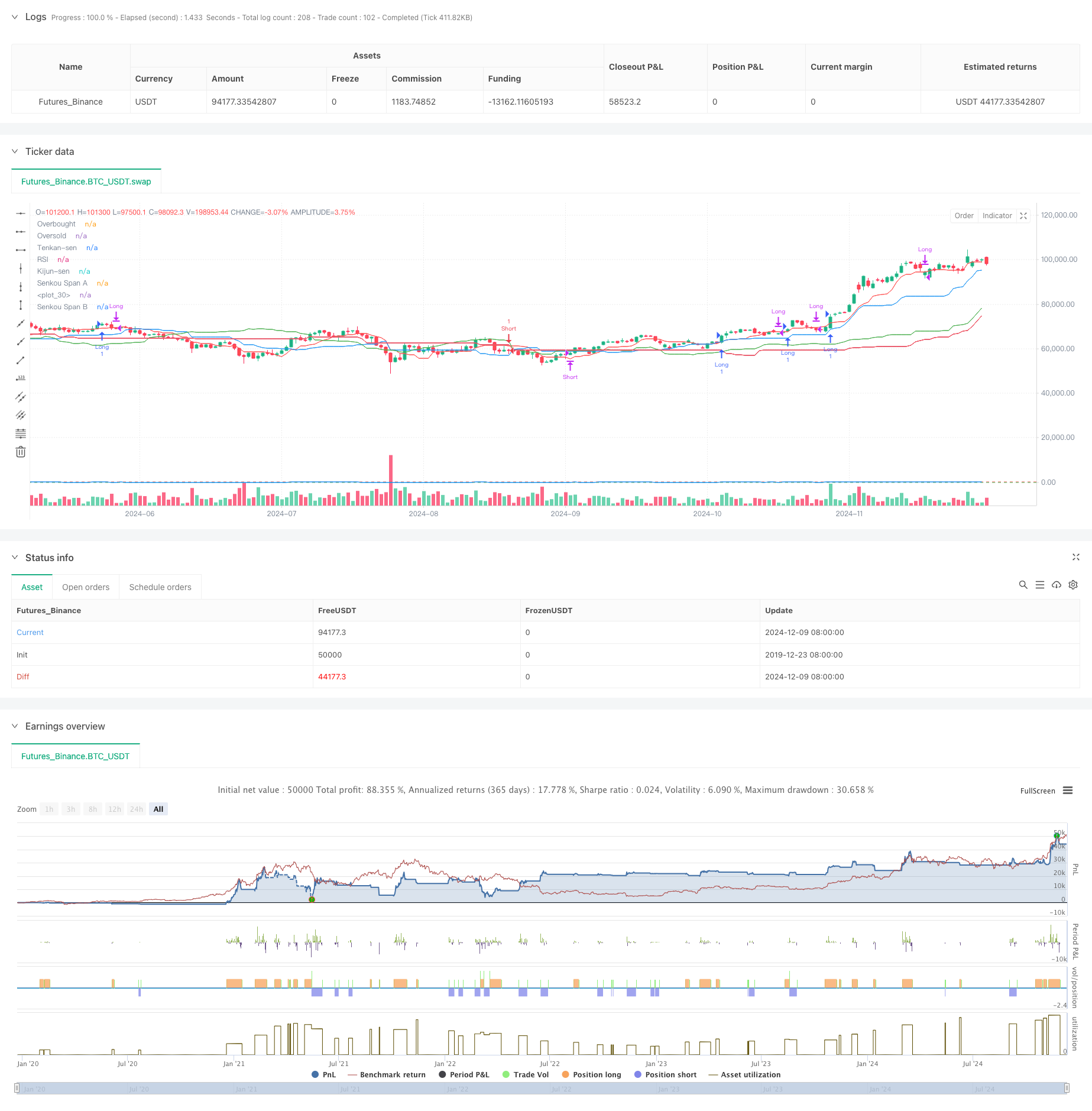

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku + RSI + MACD Strategy", overlay=true)

// Ichimoku Cloud parameters

tenkanPeriod = 9

kijunPeriod = 26

senkouSpanBPeriod = 52

displacement = 26

// RSI parameters

rsiLength = 14

rsiOverbought = 70

rsiOversold = 30

// MACD parameters

[macdLine, signalLine, _] = ta.macd(close, 12, 26, 9)

// Ichimoku calculations

tenkanSen = (ta.highest(high, tenkanPeriod) + ta.lowest(low, tenkanPeriod)) / 2

kijunSen = (ta.highest(high, kijunPeriod) + ta.lowest(low, kijunPeriod)) / 2

senkouSpanA = (tenkanSen + kijunSen) / 2

senkouSpanB = (ta.highest(high, senkouSpanBPeriod) + ta.lowest(low, senkouSpanBPeriod)) / 2

chikouSpan = close[displacement]

// Plotting Ichimoku Cloud

plot(tenkanSen, color=color.red, title="Tenkan-sen")

plot(kijunSen, color=color.blue, title="Kijun-sen")

plot(senkouSpanA[displacement], color=color.green, title="Senkou Span A")

plot(senkouSpanB[displacement], color=color.red, title="Senkou Span B")

fill(plot(senkouSpanA[displacement]), plot(senkouSpanB[displacement]), color=color.new(color.green, 90), title="Cloud")

// RSI calculation

rsi = ta.rsi(close, rsiLength)

// Long entry condition

longCondition = (close > senkouSpanA) and (close > senkouSpanB) and (rsi > rsiOversold) and (ta.crossover(macdLine, signalLine))

if (longCondition)

strategy.entry("Long", strategy.long)

// Short entry condition

shortCondition = (close < senkouSpanA) and (close < senkouSpanB) and (rsi < rsiOverbought) and (ta.crossunder(macdLine, signalLine))

if (shortCondition)

strategy.entry("Short", strategy.short)

// Exit conditions

if (ta.crossunder(macdLine, signalLine) and strategy.position_size > 0)

strategy.close("Long")

if (ta.crossover(macdLine, signalLine) and strategy.position_size < 0)

strategy.close("Short")

// Plot RSI

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi, color=color.blue, title="RSI")