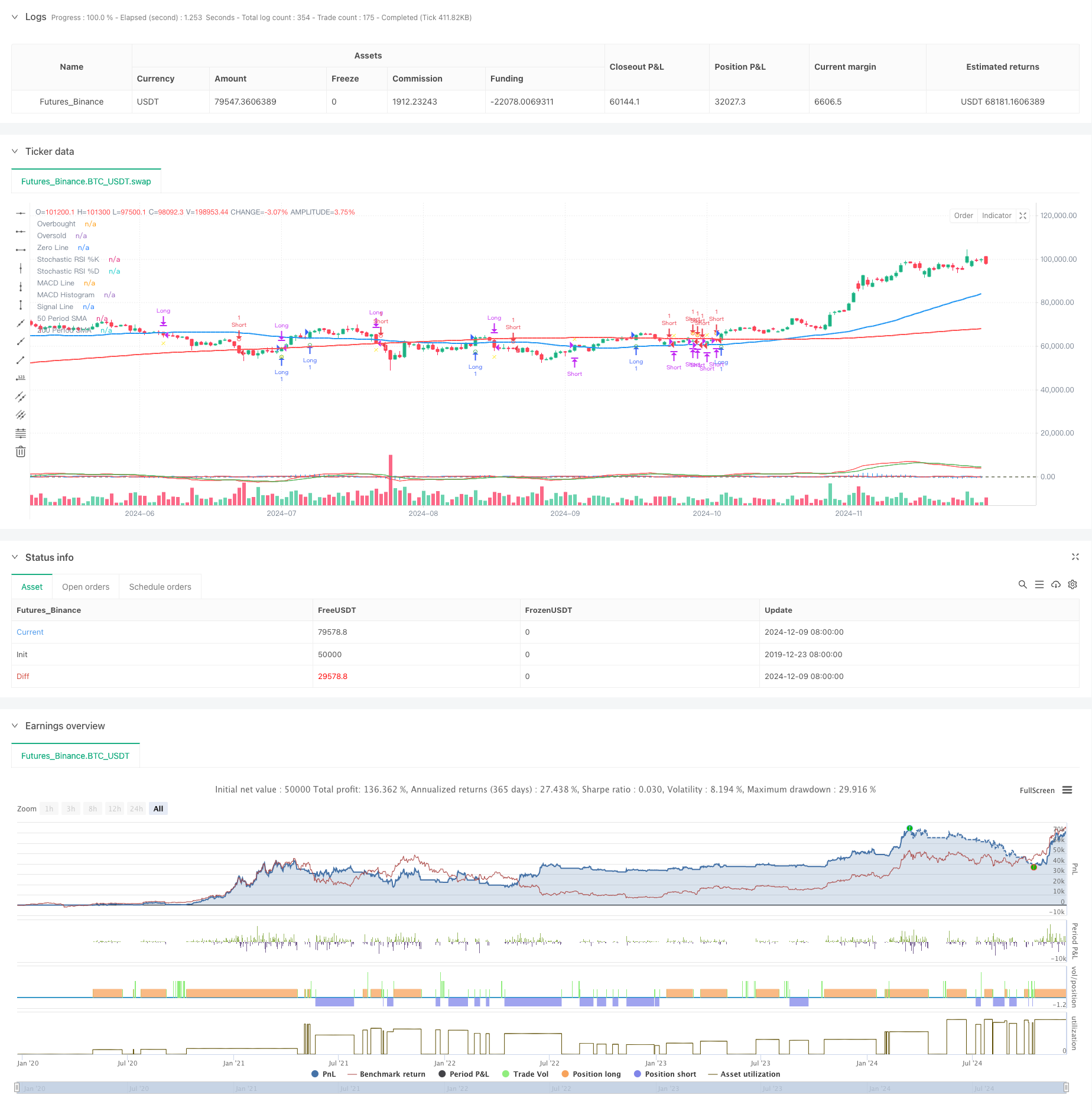

Descripción general

La estrategia es un complejo sistema de negociación de múltiples indicadores, que combina varios indicadores técnicos como el RSI, el MACD, el Moving Average (SMA) para identificar oportunidades de negociación mediante el análisis de la tendencia y el dinamismo de los precios. La estrategia utiliza la línea media de 200 días para determinar la tendencia a largo plazo, la línea media de 50 días como referencia a la tendencia a medio plazo y utiliza señales cruzadas de RSI y MACD al azar para confirmar el momento de negociar.

Principio de estrategia

La lógica central de la estrategia se basa en tres pilares principales:

- Determinación de la tendencia: utiliza la línea media de 200 días para determinar la dirección de la tendencia principal, los precios están en tendencia alcista por encima de la línea media y en tendencia descendente por debajo.

- Confirmación de la dinámica: el cruce de la línea% K y la línea% D del indicador RSI aleatorio ((SRSI) se utiliza para confirmar la dinámica de los precios, y el aumento de la dinámica ascendente se indica cuando la línea% K atraviesa la línea% D.

- Confirmación de tendencia: Utiliza el indicador MACD como herramienta de confirmación de tendencia, la línea MACD confirma la tendencia alcista cuando está por encima de la línea de señal.

Las condiciones de compra deben cumplirse al mismo tiempo:

- El precio está por encima de la media de 200 días.

- La línea %D en la línea %K del RSI aleatorio

- La línea MACD está encima de la línea de señal.

Las condiciones de venta deben cumplirse al mismo tiempo:

- El precio está por debajo de la media de 200 días

- El %K de RSI al azar atraviesa el %D

- La línea MACD está debajo de la línea de señal

Ventajas estratégicas

- Verificación múltiple: reduce el riesgo de señales falsas mediante la combinación de varios indicadores técnicos.

- Seguimiento de tendencias: combinación de líneas medias a largo plazo y medias a medio plazo para capturar las principales tendencias.

- Identificación de la dinámica: el uso de RSI aleatorio permite detectar puntos de inflexión de tendencia potenciales antes.

- Control de riesgos: utiliza la línea media de 50 días como referencia de stop loss y proporciona un mecanismo de salida claro.

- Funcionamiento sistemático: la lógica de la estrategia es clara, lo que facilita la implementación programática y la verificación de retroalimentación.

Riesgo estratégico

- Riesgo de retraso: Las medias móviles son un indicador de retraso que puede causar retrasos en el tiempo de entrada y salida.

- Riesgo de movilidad: en un mercado de movilidad horizontal, múltiples indicadores pueden generar señales de confusión.

- Riesgo de falsa ruptura: el precio puede retroceder rápidamente después de una breve ruptura de la línea media, causando una falsa señal.

- Sensibilidad de parámetros: la configuración de parámetros de varios indicadores necesita ser optimizada para diferentes entornos de mercado.

- Conflictos de señales: Los diferentes indicadores pueden generar señales contradictorias, lo que aumenta la dificultad para tomar decisiones.

Dirección de optimización de la estrategia

Optimización de los parámetros del indicador:

- Se puede rastrear a través de datos históricos para encontrar el ciclo óptimo de la media móvil.

- Optimización de los parámetros del RSI aleatorio para adaptarse a las diferentes fluctuaciones del mercado

Filtración de señales:

- Añadir mecanismo de confirmación de volumen

- Introducción de indicadores de volatilidad para ajustar la estrategia de negociación durante la alta volatilidad

Mejoras en la gestión de riesgos:

- Implementación de un mecanismo dinámico de stop loss

- El tamaño de las posiciones se ajusta a la fluctuación del mercado

Adaptabilidad al mercado:

- Mecanismo de identificación de entornos de mercado agregado

- Utiliza diferentes configuraciones de parámetros en diferentes condiciones de mercado

Resumir

Se trata de una estrategia de seguimiento de tendencias sistematizada, que proporciona un claro mecanismo de control de riesgos al tiempo que garantiza la fiabilidad de las transacciones mediante el uso de múltiples indicadores técnicos. La principal ventaja de la estrategia reside en su mecanismo de verificación múltiple, pero también se debe tener en cuenta el control de los riesgos de atraso que pueden generar múltiples indicadores.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI and MACD by Karthik", overlay=true)

// Define periods for SMAs

sma50Period = 50

sma200Period = 200

// Calculate SMAs

sma50 = ta.sma(close, sma50Period)

sma200 = ta.sma(close, sma200Period)

// Plot SMAs on the main chart

plot(sma50, color=color.blue, title="50 Period SMA", linewidth=2)

plot(sma200, color=color.red, title="200 Period SMA", linewidth=2)

// Define and calculate parameters for Stochastic RSI

stochRSIPeriod = 14

rsi = ta.rsi(close, stochRSIPeriod)

stochRSIK = ta.stoch(rsi, rsi, stochRSIPeriod, 3)

stochRSID = ta.sma(stochRSIK, 3)

// Define and calculate parameters for MACD

macdShort = 12

macdLong = 26

macdSignal = 9

[macdLine, signalLine, macdHist] = ta.macd(close, macdShort, macdLong, macdSignal)

// Plot Stochastic RSI in a separate pane

hline(80, "Overbought", color=color.red, linewidth=1)

hline(20, "Oversold", color=color.green, linewidth=1)

plot(stochRSIK, color=color.blue, title="Stochastic RSI %K")

plot(stochRSID, color=color.red, title="Stochastic RSI %D")

// Plot MACD in a separate pane

hline(0, "Zero Line", color=color.gray, linewidth=1)

plot(macdHist, color=color.blue, title="MACD Histogram", style=plot.style_histogram)

plot(macdLine, color=color.red, title="MACD Line")

plot(signalLine, color=color.green, title="Signal Line")

// Conditions for buy and sell signals

isAbove200SMA = close > sma200

isStochRSIKAbove = stochRSIK > stochRSID

macdLineAbove = macdLine > signalLine

buySignal = isAbove200SMA and isStochRSIKAbove and macdLineAbove

isBelow200SMA = close < sma200

isStochRSIKBelow = stochRSIK < stochRSID

macdLineBelow = macdLine < signalLine

sellSignal = isBelow200SMA and isStochRSIKBelow and macdLineBelow

// Track the last signal with explicit type declaration

var string lastSignal = na

// Create series for plotting conditions

var bool plotBuySignal = na

var bool plotSellSignal = na

var bool plotExitBuySignal = na

var bool plotExitSellSignal = na

// Update plotting conditions based on signal and last signal

if buySignal and (lastSignal != "buy")

plotBuySignal := true

lastSignal := "buy"

else

plotBuySignal := na

if sellSignal and (lastSignal != "sell")

plotSellSignal := true

lastSignal := "sell"

else

plotSellSignal := na

// Update exit conditions based on SMA50

if lastSignal == "buy" and close < sma50

plotExitBuySignal := true

lastSignal := na // Clear lastSignal after exit

else

plotExitBuySignal := na

if lastSignal == "sell" and close > sma50

plotExitSellSignal := true

lastSignal := na // Clear lastSignal after exit

else

plotExitSellSignal := na

// Plot buy and sell signals on the main chart

plotshape(series=plotBuySignal, location=location.belowbar, color=color.green, style=shape.circle, size=size.small, title="Buy Signal")

plotshape(series=plotSellSignal, location=location.abovebar, color=color.red, style=shape.circle, size=size.small, title="Sell Signal")

// Plot exit signals for buy and sell

plotshape(series=plotExitBuySignal, location=location.belowbar, color=color.yellow, style=shape.xcross, size=size.small, title="Exit Buy Signal")

plotshape(series=plotExitSellSignal, location=location.abovebar, color=color.yellow, style=shape.xcross, size=size.small, title="Exit Sell Signal")

// Strategy to Backtest

long = buySignal

short = sellSignal

// Exit Conditions

exitBuy = close < sma50

exitSell = close > sma50

if (buySignal)

strategy.entry("Long", strategy.long, 1.0)

if (sellSignal)

strategy.entry("Short", strategy.short, 1.0)

strategy.close("Long", when=exitBuy)

strategy.close("Short", when=exitSell)