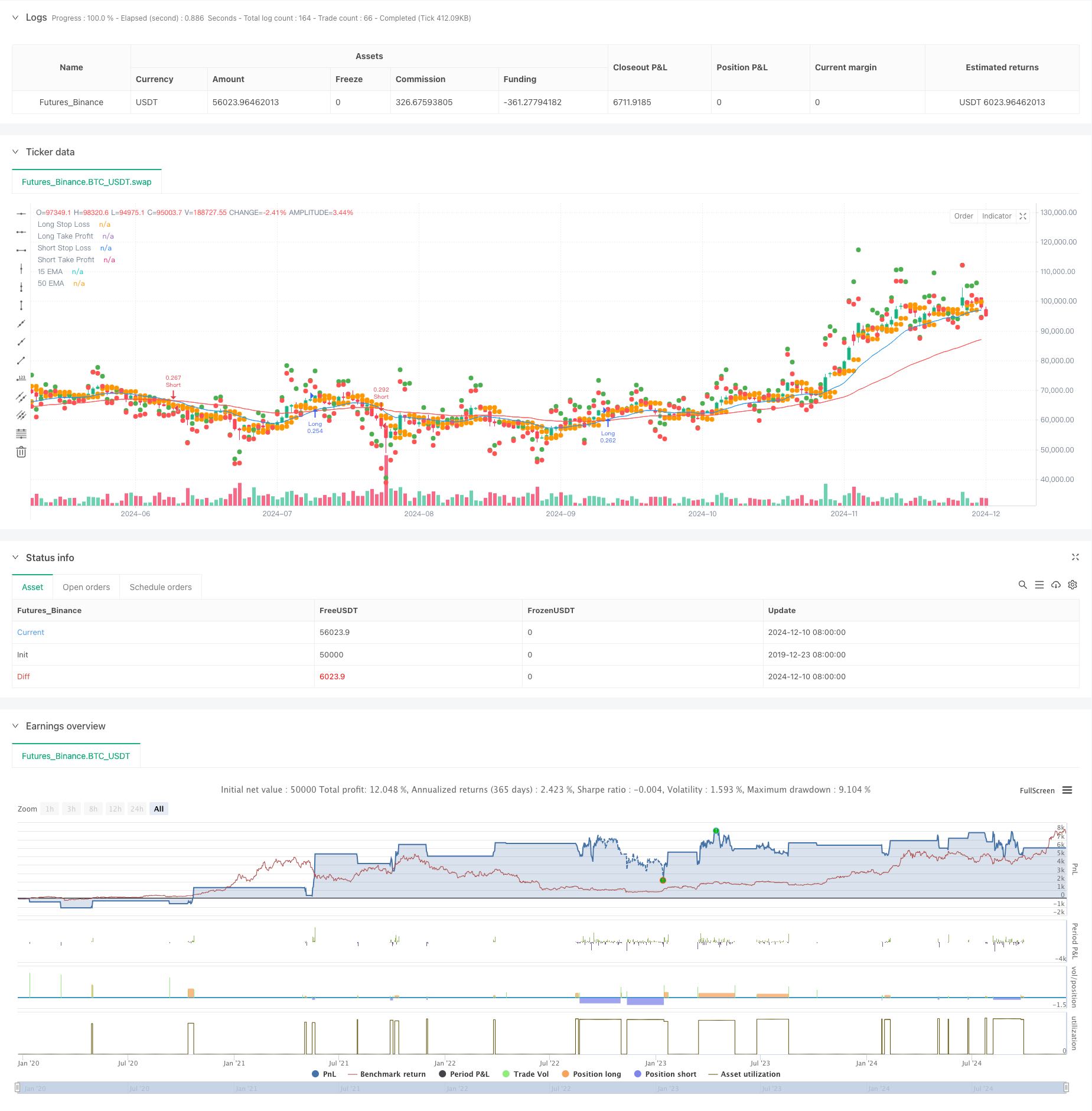

Descripción general

Esta es una estrategia de negociación basada en el cruce de las medias móviles (EMA) de 15 y 50 ciclos. La estrategia logra un control óptimo de la relación riesgo-beneficio a través de la configuración inteligente de stop loss y gain. La estrategia no solo puede capturar señales de cambio de tendencia, sino también ajustar automáticamente los parámetros de negociación según las fluctuaciones del mercado, lo que mejora la estabilidad y la rentabilidad de la estrategia.

Principio de estrategia

La lógica central de la estrategia se basa en una señal cruzada de EMA rápida (en 15 ciclos) y EMA lenta (en 50 ciclos). Cuando la línea rápida atraviesa la línea lenta, el sistema genera una señal de multiplicación; cuando la línea rápida atraviesa la línea lenta, el sistema genera una señal de parálisis. Para optimizar la gestión del riesgo, la estrategia utiliza un método de configuración de stop loss dinámico, es decir, el precio de apertura más bajo de las líneas 2K anteriores como punto de parada múltiple y el precio de apertura más alto como punto de parada en blanco.

Ventajas estratégicas

- Gestión de riesgos dinámica: mediante el cálculo en tiempo real de las posiciones de stop loss, la estrategia puede ajustar automáticamente los parámetros de riesgo según las fluctuaciones del mercado.

- Optimización de la relación riesgo-beneficio: Se asegura que cada operación tenga un margen de ganancia razonable al establecer un objetivo de ganancia en el doble de la distancia de parada.

- Gestión de fondos sólida: el uso del 30% de los fondos de la cuenta para operar, garantiza el potencial de ganancias y evita el riesgo excesivo.

- Oportunidades de comercio bidireccional: La estrategia permite capturar oportunidades de comercio en dos direcciones, lo que aumenta la frecuencia de las transacciones y las oportunidades de obtener ganancias.

- Ayuda visual: los operadores pueden monitorear el estado de las operaciones de forma intuitiva marcando las posiciones de stop loss y profit en los gráficos.

Riesgo estratégico

- Riesgo de mercado en movimiento: en mercados en movimiento horizontal, las señales de cruce de línea media pueden generar falsas señales, lo que provoca pérdidas continuas.

- Riesgo de deslizamiento: los precios reales de transacción pueden estar muy alejados de los precios ideales cuando el mercado fluctúa rápidamente.

- Riesgo de gestión de fondos: el uso fijo del 30% de fondos puede ser demasiado radical en ciertas condiciones de mercado.

- Riesgo de la configuración de stop loss: el stop loss basado en la configuración de las 2 primeras líneas K puede no ser lo suficientemente flexible en condiciones extremas de mercado.

Dirección de optimización de la estrategia

- Introducción de filtros de tendencia: Se pueden agregar indicadores adicionales de confirmación de tendencia, como el ADX o el indicador de fuerza de tendencia, para filtrar las señales de debilidad.

- Gestión dinámica de fondos: permite ajustar automáticamente el tamaño de las posiciones en función de la volatilidad del mercado, lo que hace que las estrategias sean más adaptables.

- Optimización del método de stop loss: se puede considerar la introducción de indicadores ATR para establecer el stop loss y hacer que el stop loss se ajuste mejor a las características de la volatilidad del mercado.

- Aumentar el filtro de tiempo: añadir un filtro de período de negociación para evitar períodos de gran volatilidad o poca liquidez.

- Introducción de la confirmación del volumen de transacciones: el volumen de transacciones se utiliza como indicador de confirmación de la señal de transacción, lo que mejora la fiabilidad de la señal.

Resumir

Se trata de una estrategia de cruzamiento lineal de una estructura completa y lógica clara. Al combinar los métodos clásicos de análisis técnico con las técnicas modernas de gestión de riesgos, la estrategia logra mejores características de ganancias de riesgo. Aunque existe cierto espacio para la optimización, el marco básico de la estrategia tiene una buena utilidad y extensibilidad.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross - Any Direction", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Input for EMAs

ema_short_length = input(15, title="Short EMA Length")

ema_long_length = input(50, title="Long EMA Length")

// Calculate EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

// Plot EMAs

plot(ema_short, color=color.blue, title="15 EMA")

plot(ema_long, color=color.red, title="50 EMA")

// Entry Conditions (Any EMA Cross)

cross_condition = ta.crossover(ema_short, ema_long) or ta.crossunder(ema_short, ema_long)

// Determine Trade Direction

is_long = ta.crossover(ema_short, ema_long)

is_short = ta.crossunder(ema_short, ema_long)

// Stop Loss and Take Profit

long_stop_loss = ta.lowest(open[1], 2) // Lowest open of the last 2 candles

short_stop_loss = ta.highest(open[1], 2) // Highest open of the last 2 candles

long_take_profit = close + 2 * (close - long_stop_loss)

short_take_profit = close - 2 * (short_stop_loss - close)

// Execute Trades

if (cross_condition)

if (is_long)

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", "Long", stop=long_stop_loss, limit=long_take_profit)

else if (is_short)

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", "Short", stop=short_stop_loss, limit=short_take_profit)

// Plot Stop Loss and Take Profit Levels

plot(long_stop_loss, color=color.orange, title="Long Stop Loss", style=plot.style_circles, linewidth=2)

plot(long_take_profit, color=color.green, title="Long Take Profit", style=plot.style_circles, linewidth=2)

plot(short_stop_loss, color=color.orange, title="Short Stop Loss", style=plot.style_circles, linewidth=2)

plot(short_take_profit, color=color.red, title="Short Take Profit", style=plot.style_circles, linewidth=2)