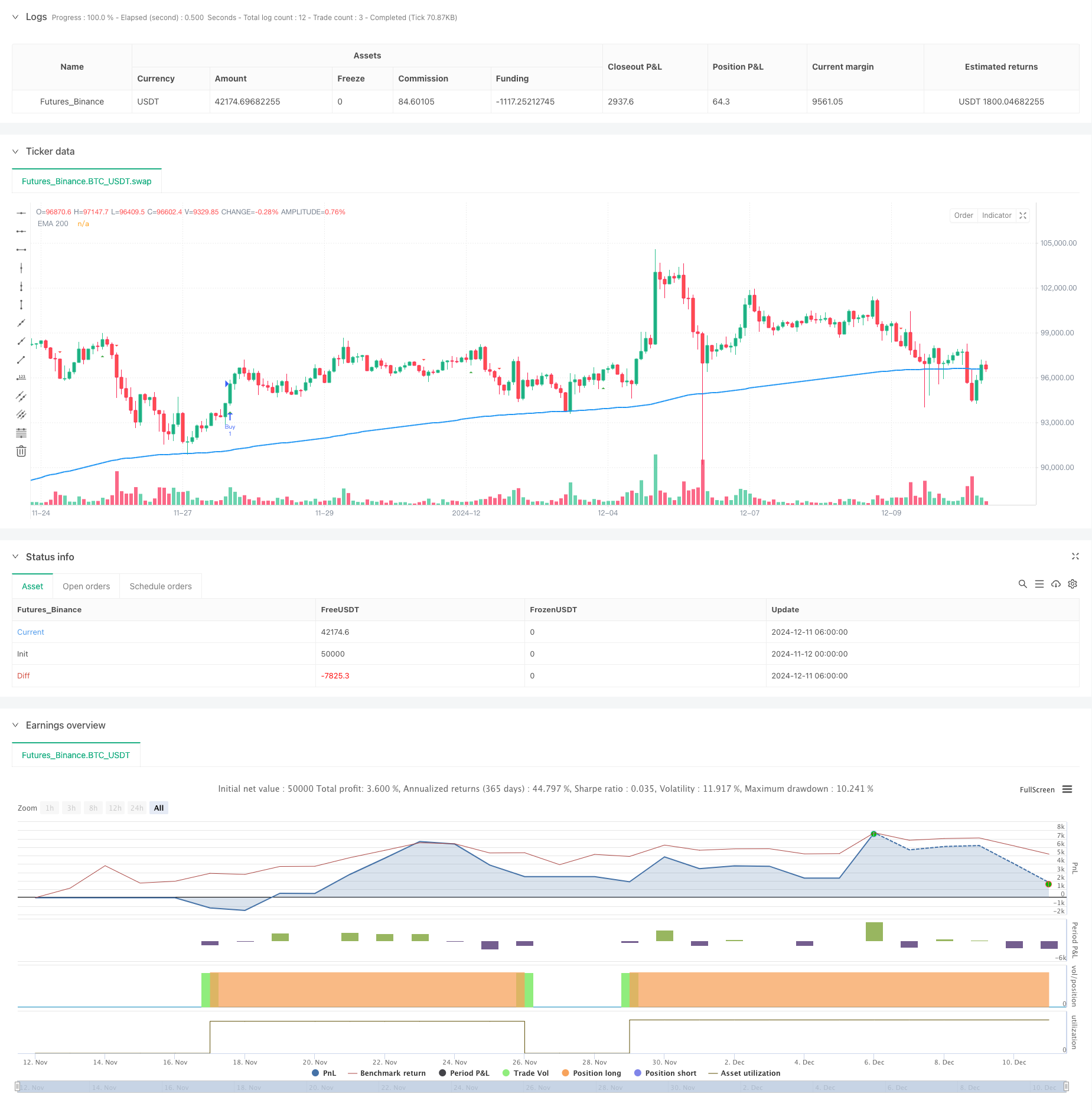

Descripción general

La estrategia es un sistema de comercio de seguimiento de tendencias que combina múltiples indicadores técnicos. Fusionó señales de mercado de varias dimensiones, como el promedio móvil (EMA), el seguimiento de la volatilidad (ATR), la tendencia del volumen de transacción (PVT) y el oscilador de la dinámica (Ninja), para mejorar la precisión de las operaciones mediante la sincronización de señales.

Principio de estrategia

La lógica central de la estrategia se basa en cuatro pilares principales:

- Utilizando el EMA de 200 ciclos como base para determinar las principales tendencias, divide el mercado en dos estados: el estado de la cabeza y el estado de la cabeza vacía

- El sistema de salida de Chandelier basado en ATR, que determina los puntos de inflexión de la tendencia mediante el seguimiento de los precios máximos y mínimos y la combinación de la volatilidad

- El indicador PVT se utiliza para confirmar la efectividad de las tendencias de precios al combinar la variación de los precios con el volumen de transacciones

- Los oscilantes Ninja capturan los cambios en la dinámica del mercado comparando las líneas medias a corto y medio plazo

La generación de señales de negociación requiere que se cumplan las siguientes condiciones:

- Haga más: el precio está por encima de 200 EMA y la salida de Chandelier muestra una señal de compra, mientras que el indicador PVT o Ninja confirma

- Hacer vacío: el precio está por debajo de la 200EMA y la salida de Chandelier es una señal de venta, mientras que el indicador PVT o Ninja confirma

Ventajas estratégicas

- La sinergia de múltiples indicadores ha reducido considerablemente el riesgo de una falsa brecha

- Información sobre el mercado en varias dimensiones, como tendencias, volatilidad, volumen de transacciones y dinámica

- Un mecanismo de parada dinámica que permite ajustar automáticamente la posición de parada en función de las fluctuaciones del mercado

- Las reglas de transacción sistematizadas reducen la interferencia de los juicios subjetivos

- Un buen sistema de control de riesgos y un límite de pérdidas definido para cada operación

Riesgo estratégico

- En mercados volátiles pueden producirse señales falsas frecuentes

- El mecanismo de confirmación múltiple puede causar un pequeño retraso en el tiempo de admisión

- Las posiciones de stop loss pueden ser relativamente relajadas cuando el mercado se invierte rápidamente

- Optimización de parámetros con riesgo de sobreajuste

- Se requiere una mayor amortización para soportar la retirada

Dirección de optimización de la estrategia

- Introducción de mecanismos de identificación de entornos de mercado que utilizan diferentes combinaciones de parámetros en diferentes estados de mercado

- Aumentar la dimensión de análisis de volumen de transacciones y optimizar el sistema de gestión de posiciones

- Considerar la inclusión de un mecanismo de ajuste de parámetros dinámicos basado en la volatilidad

- Optimización de la distribución de las ponderaciones entre varios indicadores

- Introducción de filtros de tiempo para evitar los períodos de mayor volatilidad del mercado

Resumir

La estrategia construye un sistema de negociación relativamente completo a través de una sinergia de múltiples indicadores y un mecanismo de stop loss dinámico. La ventaja central de la estrategia reside en su mecanismo de confirmación de señales multidimensional y un control riguroso del riesgo. Aunque existe un cierto riesgo de retraso y falsas señales, la estrategia se espera que mantenga un rendimiento estable en diferentes entornos de mercado a través de la optimización y el perfeccionamiento continuos.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Triple Indicator Strategy", shorttitle="TIS", overlay=true)

// --- Inputs ---

var string calcGroup = "Calculation Parameters"

atrLength = input.int(22, title="ATR Period", group=calcGroup)

atrMult = input.float(3.0, title="ATR Multiplier", step=0.1, group=calcGroup)

emaLength = input.int(200, title="EMA Length", group=calcGroup)

// --- ATR and EMA Calculations ---

atr = atrMult * ta.atr(atrLength)

ema200 = ta.ema(close, emaLength)

// --- Chandelier Exit Logic ---

longStop = ta.highest(high, atrLength) - atr

shortStop = ta.lowest(low, atrLength) + atr

var int dir = 1

dir := close > shortStop ? 1 : close < longStop ? -1 : dir

buySignal = dir == 1 and dir[1] == -1

sellSignal = dir == -1 and dir[1] == 1

// --- Price Volume Trend (PVT) ---

pvt = ta.cum((close - close[1]) / close[1] * volume)

pvtSignal = ta.ema(pvt, 21)

pvtBuy = ta.crossover(pvt, pvtSignal)

pvtSell = ta.crossunder(pvt, pvtSignal)

// --- Ninja Indicator ---

ninjaOsc = (ta.ema(close, 3) - ta.ema(close, 13)) / ta.ema(close, 13) * 100

ninjaSignal = ta.ema(ninjaOsc, 24)

ninjaBuy = ta.crossover(ninjaOsc, ninjaSignal)

ninjaSell = ta.crossunder(ninjaOsc, ninjaSignal)

// --- Strategy Conditions ---

longCondition = buySignal and close > ema200 and (pvtBuy or ninjaBuy)

shortCondition = sellSignal and close < ema200 and (pvtSell or ninjaSell)

if longCondition

strategy.entry("Buy", strategy.long)

strategy.exit("Exit Long", "Buy", stop=low - atr)

if shortCondition

strategy.entry("Sell", strategy.short)

strategy.exit("Exit Short", "Sell", stop=high + atr)

// --- Plotting ---

plot(ema200, title="EMA 200", color=color.blue, linewidth=2)

plotshape(buySignal, title="Chandelier Buy", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(sellSignal, title="Chandelier Sell", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// --- Labels for Buy/Sell with price ---

if buySignal

label.new(bar_index, low, "Buy: " + str.tostring(close), color=color.green, style=label.style_label_up, yloc=yloc.belowbar, size=size.small)

if sellSignal

label.new(bar_index, high, "Sell: " + str.tostring(close), color=color.red, style=label.style_label_down, yloc=yloc.abovebar, size=size.small)

// --- Alerts ---

alertcondition(longCondition, title="Buy Alert", message="Buy Signal Triggered!")

alertcondition(shortCondition, title="Sell Alert", message="Sell Signal Triggered!")