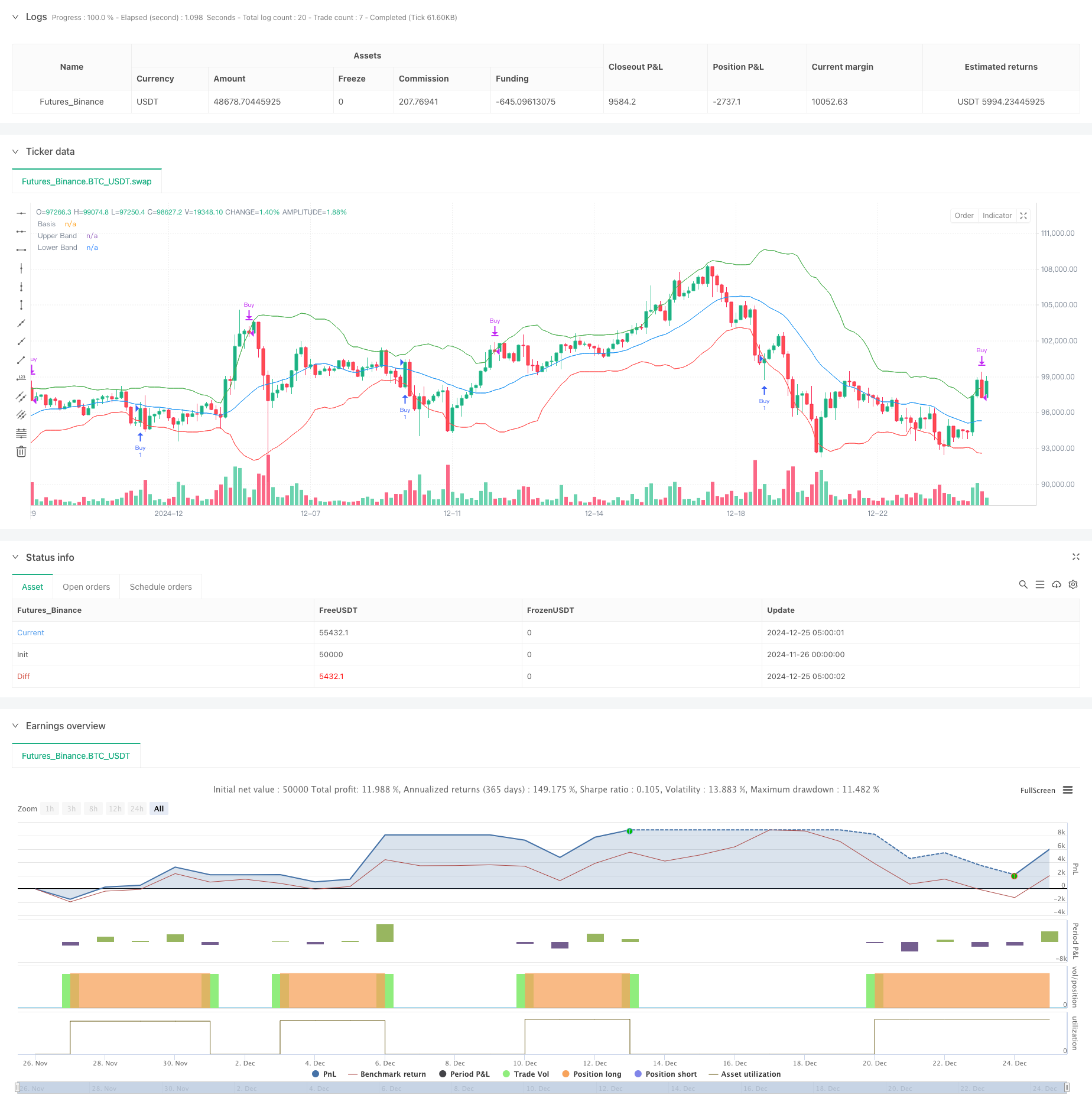

Descripción general

Esta estrategia es un sistema de trading cuantitativo basado en el indicador de Bandas de Bollinger, que captura las tendencias del mercado a través de señales de ruptura de rango dinámico. La estrategia utiliza el canal de desviación estándar como indicador principal y lo combina con el sistema de gestión de fondos para lograr un ajuste dinámico de todas las posiciones. El diseño general se centra en el control de riesgos y la búsqueda de rendimientos estables.

Principio de estrategia

La estrategia utiliza el promedio móvil de 20 períodos como eje central y toma 2 veces la desviación estándar por encima y por debajo para formar un canal dinámico. Cuando el precio rompe la pista inferior, se considera una señal de sobreventa y el sistema compra todas las acciones; cuando el precio rompe la pista superior, se considera una señal de sobrecompra y el sistema vende todas las acciones. La volatilidad se mide mediante la desviación estándar para garantizar la adaptabilidad dinámica de las señales comerciales. Al mismo tiempo, la estrategia integra el sistema de gestión de fondos para ajustar automáticamente el tamaño de la posición de acuerdo con el capital de la cuenta. Además, la estrategia también incluye una interfaz de trading automatizada, que puede ejecutarse automáticamente a través de WebHook y el intercambio.

Ventajas estratégicas

- Fuerte adaptabilidad dinámica: las bandas de Bollinger se calculan en función de la desviación estándar y pueden ajustar automáticamente el rango comercial de acuerdo con las fluctuaciones del mercado para adaptarse a diferentes entornos de mercado.

- Gestión de riesgos perfecta: adopte la gestión de posiciones porcentuales, ajuste dinámicamente la escala de transacciones de acuerdo con el capital de la cuenta y controle los riesgos de manera efectiva.

- Alto grado de automatización: integrado con la interfaz API de intercambio, admite la ejecución automática de señales y reduce la intervención humana.

- La lógica de la estrategia es clara: las señales comerciales se determinan en función de la intersección del precio y las bandas de Bollinger, y los criterios de evaluación son claros.

- Excelente eficiencia de cálculo: los indicadores principales son fáciles de calcular y adecuados para entornos comerciales de alta frecuencia.

Riesgo estratégico

- Desventajas de un mercado volátil: En un mercado lateral y volátil se generan fácilmente señales falsas, lo que da lugar a transacciones frecuentes.

- Retraso de tendencia: los promedios móviles son indicadores inherentemente rezagados y pueden perder las mejores oportunidades de entrada durante fluctuaciones pronunciadas.

- Eficiencia de capital: la negociación de posiciones completas puede generar una utilización excesiva de capital y aumentar los riesgos.

- Dependencia de la tecnología: la ejecución automatizada depende de la estabilidad de la red y de la API, lo que plantea riesgos técnicos.

Dirección de optimización de la estrategia

- Filtrado de señales: Se recomienda introducir indicadores de confirmación de tendencia, como MACD o RSI, para reducir las señales falsas.

- Gestión de posiciones: Se puede adoptar un plan de construcción de posiciones progresivas para evitar el riesgo de una operación con una sola posición completa.

- Optimización de stop loss: agregue un mecanismo de stop loss dinámico para mejorar la rentabilidad.

- Optimización de parámetros: Se recomienda optimizar los parámetros de las Bandas de Bollinger a través de backtesting para mejorar la estabilidad de la estrategia.

- Adaptación del mercado: se puede agregar un módulo de evaluación del estado del mercado para utilizar diferentes parámetros en diferentes entornos de mercado.

Resumir

Esta estrategia construye un sistema de trading cuantitativo completo a través del indicador técnico de Bandas de Bollinger, combinando la gestión de fondos y la ejecución automatizada, y tiene una gran practicidad. Aunque existen ciertas limitaciones, la estabilidad y la rentabilidad de la estrategia se pueden mejorar aún más mediante las direcciones de optimización recomendadas. La estrategia es adecuada para un entorno de mercado con mayor volatilidad y constituye un valor de referencia para inversores que buscan rentabilidades estables.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, initial_capital=86, default_qty_type=strategy.percent_of_equity)

// Parameter für die Bollinger-Bänder

length = input.int(20, title="Bollinger Bands Length")

mult = input.float(2.0, title="Bollinger Bands Multiplier")

// Berechnung der Bollinger-Bänder

basis = ta.sma(close, length)

upper = basis + mult * ta.stdev(close, length)

lower = basis - mult * ta.stdev(close, length)

// Startkapital

usdt_balance = 86.0 // Anfangsbetrag in USDT

zerebro_balance = 52.0 // Anfangsbetrag in ZEREBRO

// Bedingungen für Kauf- und Verkaufssignale

longCondition = ta.crossover(close, lower)

shortCondition = ta.crossunder(close, upper)

// Kauf- und Verkaufslogik

if (longCondition and usdt_balance > 0)

strategy.entry("Buy", strategy.long, qty=usdt_balance / close)

usdt_balance := 0 // Alle USDT werden verwendet

zerebro_balance += strategy.position_size // Gekaufte ZEREBRO hinzufügen

if (shortCondition and zerebro_balance > 0)

strategy.close("Buy")

usdt_balance += strategy.position_size * close // Verkaufserlös in USDT

zerebro_balance := 0 // Alle ZEREBRO verkauft

// Plot der Bollinger-Bänder

plot(basis, color=color.blue, title="Basis")

plot(upper, color=color.green, title="Upper Band")

plot(lower, color=color.red, title="Lower Band")

// Alerts für Bybit-Verbindung

alertcondition(longCondition, title="Buy Alert", message='{"action": "buy", "symbol": "ZEREBRO/USDT"}')

alertcondition(shortCondition, title="Sell Alert", message='{"action": "sell", "symbol": "ZEREBRO/USDT"}')

// Automatische Verknüpfung mit Bybit

// Stellen Sie sicher, dass Sie den Webhook-URL in TradingView einstellen und korrekt mit Bybit verbinden.