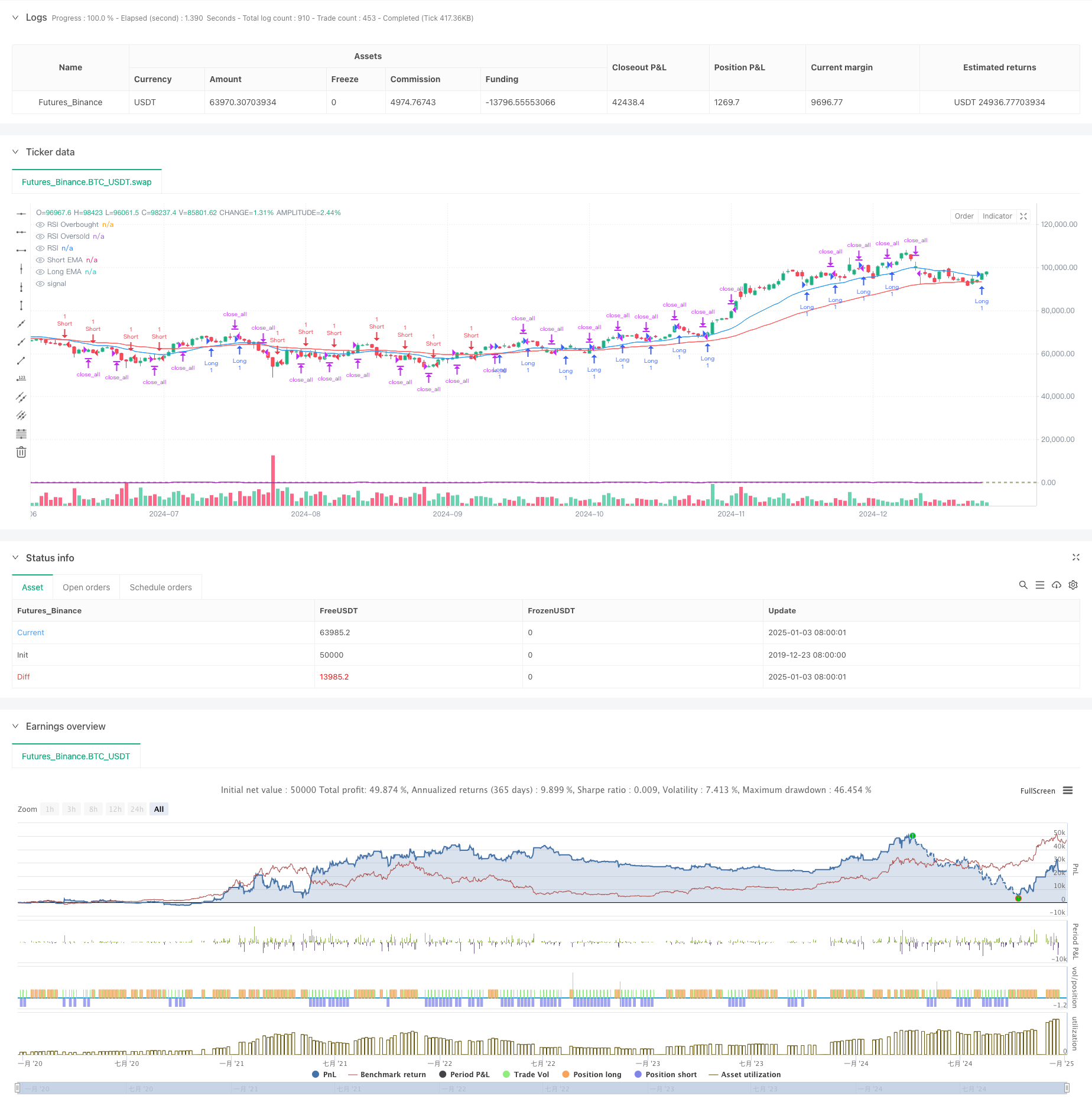

Descripción general

Esta estrategia es un sistema de trading de seguimiento de tendencias basado en múltiples indicadores técnicos. Combina la tendencia de media móvil, el RSI de sobrecompra y sobreventa y los indicadores de volatilidad ATR para mejorar la tasa de éxito y la rentabilidad de las transacciones a través del análisis de mercado multidimensional. La lógica central de la estrategia es confirmar la dirección de la tendencia a través del cruce de las EMA de corto y largo plazo, utilizar el indicador RSI para filtrar los avances falsos y, finalmente, combinar ATR para ajustar dinámicamente el tiempo de retención para lograr una comprensión precisa de La tendencia.

Principio de estrategia

La estrategia utiliza los promedios móviles EMA de 20 y 50 días como base principal para el juicio de tendencias. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, se confirma una tendencia alcista; de lo contrario, se confirma una tendencia bajista. Sobre la base de la confirmación de la tendencia, se introduce el indicador RSI para juzgar la sobrecompra y la sobreventa. Cuando el RSI es inferior a 30 y entra en el rango de sobreventa y está en una tendencia alcista, se activa una señal de compra; cuando el RSI es superior a 70 y entra en el rango de sobrecompra y está en una tendencia bajista, se activa una señal larga; Cuando , se activa la señal corta. Al mismo tiempo, el indicador ATR se utiliza para medir la volatilidad del mercado. Las transacciones solo se ejecutan cuando el ATR es mayor que el umbral establecido para evitar operar en un entorno de mercado con una volatilidad demasiado baja.

Ventajas estratégicas

- La combinación de múltiples indicadores técnicos proporciona señales comerciales más confiables y reduce eficazmente el riesgo de avances falsos.

- Ajuste dinámicamente el tiempo de tenencia a través de ATR para que la estrategia pueda adaptarse a diferentes entornos de mercado

- La introducción del indicador RSI ayuda a evitar compras y ventas excesivas.

- El diseño de un período de tenencia fijo ayuda a controlar los riesgos y evitar tenencias excesivas.

- La lógica de la estrategia es clara y los parámetros son altamente ajustables, lo que facilita la optimización según las diferentes condiciones del mercado.

Riesgo estratégico

- En un mercado volátil pueden generarse señales falsas frecuentes, lo que aumenta los costos de transacción.

- Los períodos de tenencia fijos pueden dar lugar a salidas prematuras en mercados con tendencias fuertes, lo que hace que se pierdan algunas oportunidades de ganancias.

- El uso de múltiples indicadores puede provocar retrasos en la señal y afectar el momento de entrada.

- En un mercado rápido, los juicios de sobrecompra y sobreventa del RSI pueden no ser lo suficientemente oportunos

- La configuración del umbral ATR debe ajustarse según las condiciones del mercado y la optimización de los parámetros es difícil.

Dirección de optimización de la estrategia

- Introducción de un mecanismo de parámetros adaptativos para ajustar dinámicamente el ciclo EMA y el umbral RSI según las fluctuaciones del mercado

- Agregue indicadores de volumen como confirmación auxiliar para mejorar la confiabilidad de las señales comerciales

- Desarrollar un mecanismo de ciclo de retención dinámico para ajustar automáticamente el tiempo de retención de acuerdo con la fuerza de la tendencia.

- Agregue más indicadores de sentimiento del mercado, como MACD o bandas de Bollinger, para mejorar la adaptabilidad de la estrategia.

- Optimice el mecanismo de stop loss y take profit, y utilice el método de trailing stop loss para mejorar la rentabilidad

Resumir

Esta estrategia construye un sistema de trading relativamente completo a través de un análisis exhaustivo de tres dimensiones: tendencia de media móvil, sobrecompra y sobreventa del RSI y volatilidad del ATR. La principal ventaja de la estrategia radica en la validación cruzada de múltiples indicadores, lo que puede reducir eficazmente el impacto de las señales falsas. Todavía hay mucho margen para optimizar la estrategia mediante la optimización de parámetros y la mejora del mecanismo de control de riesgos. Se recomienda que los comerciantes ajusten los parámetros de acuerdo con el entorno específico del mercado e implementen estrictamente medidas de control de riesgos cuando lo utilicen en operaciones reales.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Win Rate BTC Strategy", overlay=true)

// 参数设置

emaShortLength = input(20, title="Short EMA Length")

emaLongLength = input(50, title="Long EMA Length")

rsiLength = input(14, title="RSI Length")

rsiOverbought = input(70, title="RSI Overbought Level")

rsiOversold = input(30, title="RSI Oversold Level")

atrLength = input(14, title="ATR Length")

atrThreshold = input(1.0, title="ATR Threshold")

holdBars = input(5, title="Hold Bars")

// 计算指标

emaShort = ta.ema(close, emaShortLength)

emaLong = ta.ema(close, emaLongLength)

rsi = ta.rsi(close, rsiLength)

atr = ta.atr(atrLength)

// 趋势确认

uptrend = emaShort > emaLong

downtrend = emaShort < emaLong

// 入场条件

longCondition = uptrend and close > emaShort and rsi < rsiOverbought and atr > atrThreshold

shortCondition = downtrend and close < emaShort and rsi > rsiOversold and atr > atrThreshold

// 出场条件

var int holdCount = 0

if (strategy.position_size > 0 or strategy.position_size < 0)

holdCount := holdCount + 1

else

holdCount := 0

exitCondition = holdCount >= holdBars

// 执行交易

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

if (exitCondition)

strategy.close_all()

// 绘制指标

plot(emaShort, color=color.blue, title="Short EMA")

plot(emaLong, color=color.red, title="Long EMA")

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(rsi, color=color.purple, title="RSI")