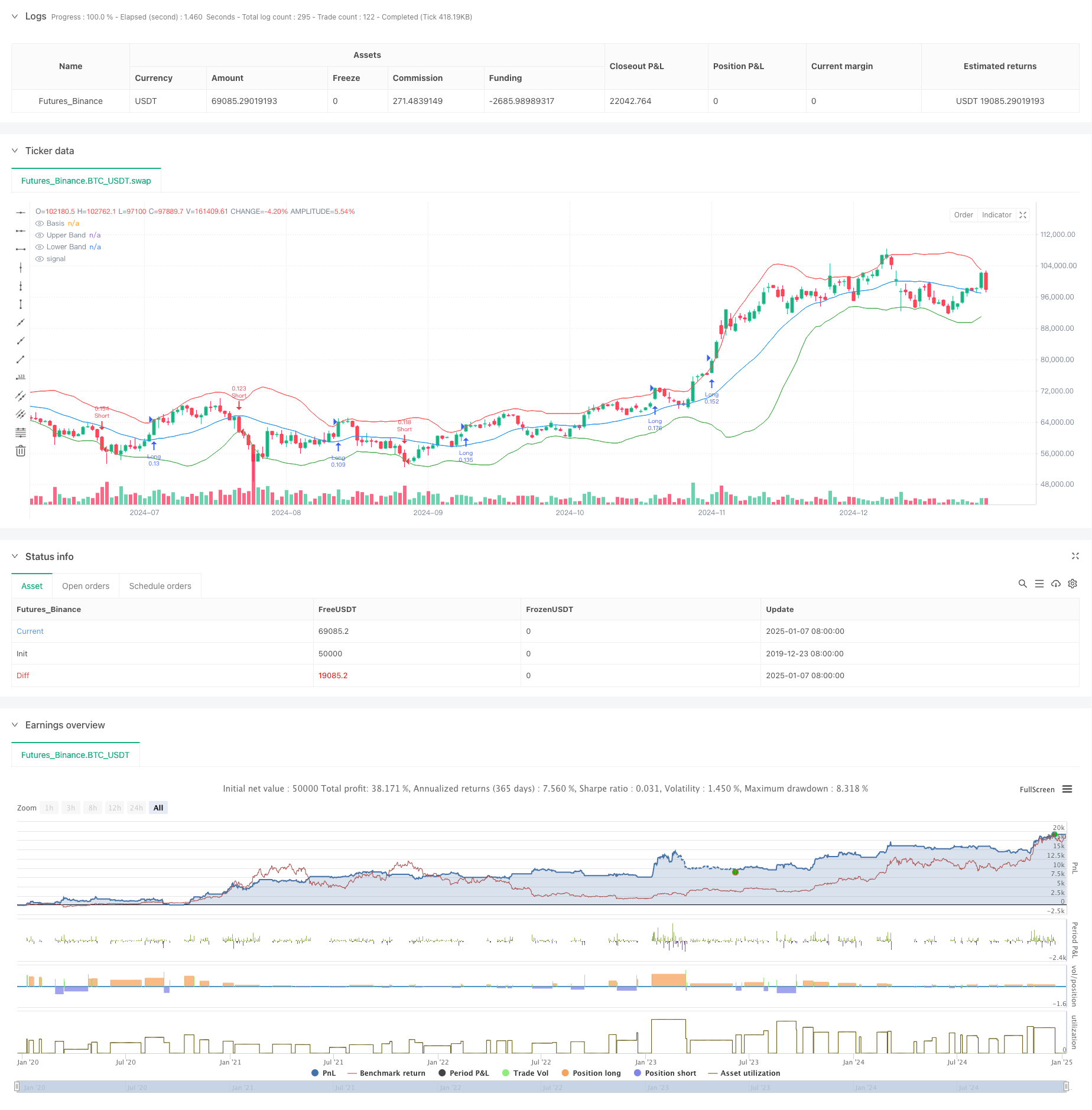

Descripción general

La estrategia es un sistema de seguimiento de tendencias que combina bandas de Bollinger, volatilidad y gestión de riesgos. Captura principalmente oportunidades de tendencia al monitorear la forma en que los precios rompen las pistas superiores e inferiores de las Bandas de Bollinger y, al mismo tiempo, ajusta dinámicamente el tamaño de la posición en combinación con ATR para lograr un control de riesgo preciso. La estrategia también incorpora un mecanismo para identificar períodos de consolidación del mercado para filtrar eficazmente señales falsas en mercados volátiles.

Principio de estrategia

La estrategia funciona según la siguiente lógica básica:

- Utilice el promedio móvil de 20 períodos como la banda media de la Banda de Bollinger y calcule las bandas superior e inferior con 2 veces la desviación estándar.

- Identifique si el mercado está en una fase de consolidación comparando el ancho actual de la Banda de Bollinger en relación con su promedio móvil.

- Durante el período de no consolidación, abra una posición larga cuando el precio rompa la pista superior y abra una posición corta cuando el precio rompa la pista inferior.

- La posición de stop loss se calcula dinámicamente utilizando el ATR de 14 períodos, y la posición de take profit se establece en función de una relación riesgo-retorno de 2:1.

- El tamaño de la posición para cada operación se calcula automáticamente en función del límite de riesgo del 1 % del valor total de la cuenta y el valor ATR.

Ventajas estratégicas

- Fuerte adaptabilidad: las bandas de Bollinger ajustarán automáticamente el ancho de banda de acuerdo con la volatilidad del mercado para adaptarse a diferentes entornos de mercado.

- Control de riesgo perfecto: ajuste dinámicamente el tamaño de la posición a través del límite de riesgo porcentual y ATR para controlar eficazmente el riesgo de cada transacción.

- Alta calidad de señal: filtre las señales de baja calidad identificando el período de consolidación para mejorar la tasa de ganancias.

- Bucle comercial completo: un sistema comercial completo que incluye entrada, stop loss, stop loss y gestión de posiciones.

- Reglas de funcionamiento claras: las reglas para la generación de señales, el cálculo de posición, etc. son claras y fáciles de ejecutar.

Riesgo estratégico

- Riesgo de inversión de tendencia: puede sufrir grandes pérdidas cuando una tendencia fuerte se revierte repentinamente.

- Impacto de deslizamiento: durante períodos de alta volatilidad, puede enfrentar grandes costos de deslizamiento.

- Riesgo de ruptura falsa: incluso con el filtrado del período de consolidación, aún pueden producirse rupturas falsas.

- Eficiencia del capital: Pueden producirse transacciones frecuentes en mercados volátiles, lo que aumenta los costos de transacción.

- Sensibilidad de los parámetros: la elección de los parámetros de la banda de Bollinger y de los parámetros de control de riesgos puede afectar significativamente el rendimiento de la estrategia.

Dirección de optimización de la estrategia

- Agregar indicadores de confirmación de tendencia: se pueden combinar con otros indicadores de tendencia como MACD o RSI para la confirmación de la señal.

- Optimizar el juicio del período de consolidación: se puede introducir información como el volumen de operaciones para mejorar la precisión del juicio del período de consolidación.

- Ajuste dinámico de parámetros: ajuste automáticamente las bandas de Bollinger y los parámetros ATR según la volatilidad del mercado.

- Mejore el mecanismo de stop loss: agregue una función de stop loss móvil para proteger mejor las ganancias.

- Agregar filtrado de tiempo: considere agregar ventanas de tiempo de negociación para evitar períodos de baja liquidez.

Resumir

Esta estrategia captura tendencias a través de rupturas de las bandas de Bollinger y las combina con un sólido sistema de control de riesgos. Sus ventajas son una fuerte adaptabilidad y riesgos controlables, pero todavía tenemos que prestar atención a los riesgos de falsos avances y cambios de tendencia. Todavía hay margen para mejorar aún más la estrategia añadiendo indicadores de confirmación de tendencias, optimizando los mecanismos de ajuste de parámetros, etc. En general, se trata de una estrategia de seguimiento de tendencias con una lógica clara y un fuerte sentido práctico.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Breakout Strategy", overlay=true)

// Input parameters

length = input(20, title="Bollinger Bands Length")

stdDev = input(2.0, title="Standard Deviation")

riskRewardRatio = input(2.0, title="Risk/Reward Ratio")

atrLength = input(14, title="ATR Length")

riskPercentage = input(1.0, title="Risk Percentage per Trade")

// Calculate Bollinger Bands

basis = ta.sma(close, length)

dev = stdDev * ta.stdev(close, length)

upperBand = basis + dev

lowerBand = basis - dev

// Calculate ATR for position sizing

atr = ta.atr(atrLength)

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Basis")

plot(upperBand, color=color.red, title="Upper Band")

plot(lowerBand, color=color.green, title="Lower Band")

// Market Consolidation Detection

isConsolidating = (upperBand - lowerBand) < ta.sma(upperBand - lowerBand, length) * 0.5

// Breakout Conditions

longCondition = ta.crossover(close, upperBand) and not isConsolidating

shortCondition = ta.crossunder(close, lowerBand) and not isConsolidating

// Risk Management: Calculate position size

equity = strategy.equity

riskAmount = equity * (riskPercentage / 100)

positionSize = riskAmount / (atr * riskRewardRatio)

// Execute trades with risk management

if (longCondition)

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("Take Profit", from_entry="Long", limit=close + atr * riskRewardRatio, stop=close - atr)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=positionSize)

strategy.exit("Take Profit", from_entry="Short", limit=close - atr * riskRewardRatio, stop=close + atr)

// Alert conditions for breakouts

alertcondition(longCondition, title="Long Breakout", message="Long breakout detected!")

alertcondition(shortCondition, title="Short Breakout", message="Short breakout detected!")