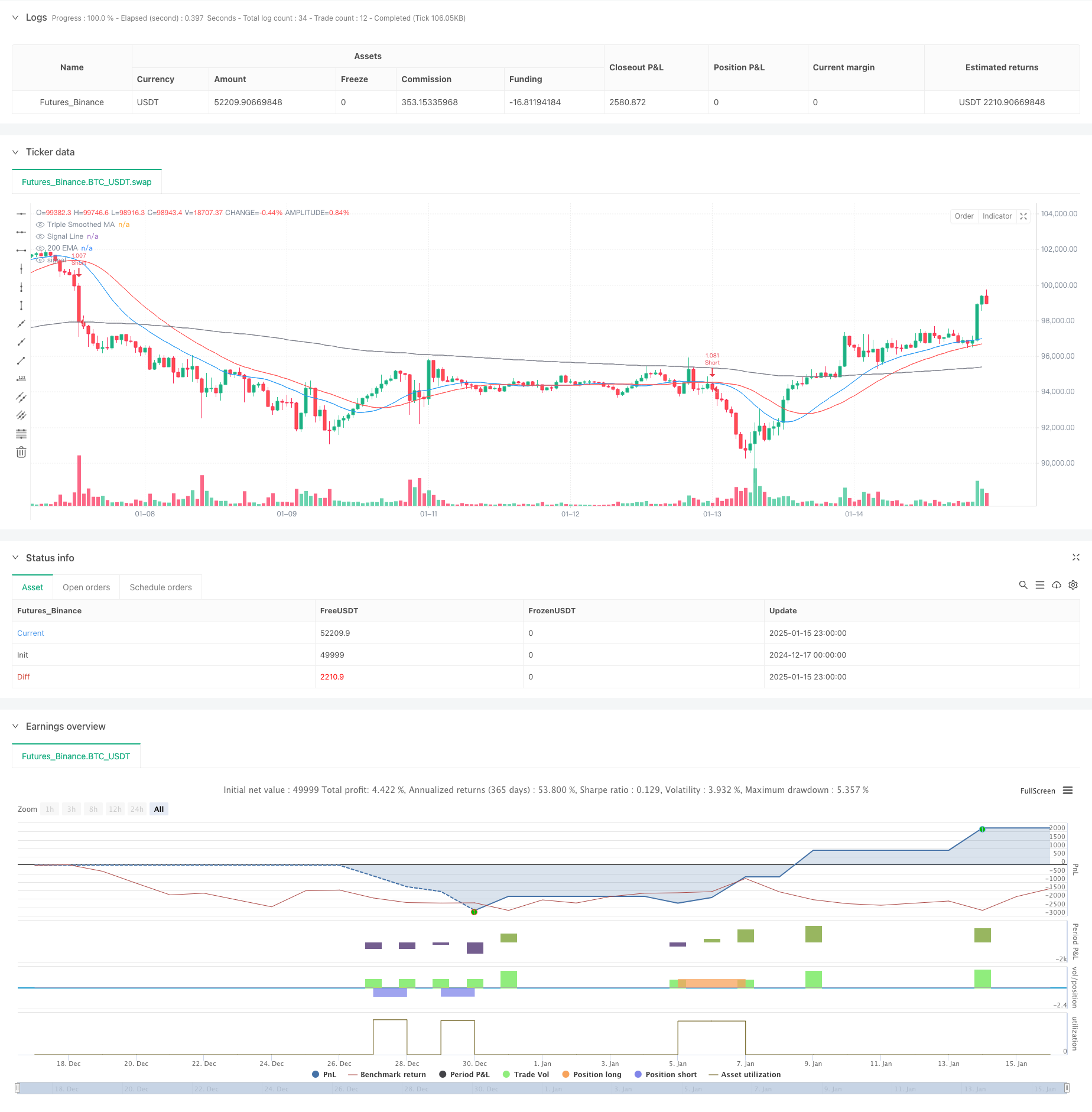

Descripción general

La estrategia es un sistema de seguimiento de tendencias basado en múltiples promedios móviles suavizados, que utiliza un triple suavizado para filtrar el ruido del mercado mientras combina el indicador de impulso RSI, el indicador de volatilidad ATR y un filtro de tendencia EMA de 200 períodos para confirmar las señales comerciales. La estrategia utiliza un período de tiempo de 1 hora, que es un marco de tiempo que equilibra eficazmente la frecuencia comercial y la confiabilidad de la tendencia al tiempo que coincide con el comportamiento comercial institucional.

Principio de estrategia

El núcleo de la estrategia es construir la línea de tendencia principal suavizando el precio tres veces y utilizar la línea de señal de período más corto para cruzarla y generar señales comerciales. Las señales comerciales solo se ejecutarán si se cumplen las siguientes condiciones al mismo tiempo:

- La relación entre la posición del precio y la EMA 200 confirma la dirección de la tendencia principal.

- La posición del indicador RSI confirma el impulso

- El indicador ATR confirma una volatilidad suficiente

- El cruce de la línea de señal y la media móvil triple suavizada confirma el punto de entrada específico. El stop loss adopta un stop loss dinámico basado en ATR, y el take profit se establece en 2 veces ATR para garantizar una buena relación riesgo-retorno.

Ventajas estratégicas

- El triple suavizado reduce significativamente las señales falsas y mejora la confiabilidad del juicio de tendencias.

- Múltiples mecanismos de confirmación garantizan que la dirección de la transacción sea consistente con la tendencia principal

- Configuraciones dinámicas de stop loss y take profit para adaptarse a diferentes fluctuaciones del mercado

- La estrategia se ejecuta en un ciclo de 1 hora, lo que puede evitar eficazmente choques en ciclos de tiempo inferiores.

- La función de no volver a dibujar garantiza la confiabilidad de los resultados de las pruebas retrospectivas.

Riesgo estratégico

- En un mercado lateral, pueden ocurrir pequeñas pérdidas continuas.

- Múltiples mecanismos de confirmación pueden dar lugar a la pérdida de oportunidades comerciales

- El retraso de la señal puede afectar la optimización de los puntos de entrada

- Se requiere suficiente volatilidad para generar señales válidas

- El stop loss dinámico puede no ser lo suficientemente oportuno en condiciones extremas del mercado

Dirección de optimización de la estrategia

- Puede agregar indicadores de volumen como confirmación auxiliar.

- Considere introducir un mecanismo de optimización de parámetros adaptativo

- Puede aumentar el juicio cuantitativo de la fuerza de la tendencia.

- Optimice las múltiples configuraciones de stop loss y take profit

- Considere agregar osciladores para optimizar el desempeño lateral del mercado

Resumir

Se trata de una estrategia de seguimiento de tendencias con una estructura completa y una lógica rigurosa. A través de múltiples procesos de suavizado y múltiples mecanismos de confirmación, se mejora efectivamente la confiabilidad de las señales comerciales. El mecanismo dinámico de gestión de riesgos lo hace altamente adaptable. Aunque existe un cierto desfase, todavía hay mucho margen de mejora en la estrategia mediante la optimización de parámetros y la adición de indicadores auxiliares.

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Optimized Triple Smoothed MA Crossover Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// === Input Settings ===

slength = input.int(7, "Main Smoothing Length", group="Moving Average Settings")

siglen = input.int(12, "Signal Length", group="Moving Average Settings")

src = input.source(close, "Data Source", group="Moving Average Settings")

mat = input.string("EMA", "Triple Smoothed MA Type", ["EMA", "SMA", "RMA", "WMA"], group="Moving Average Settings")

mat1 = input.string("EMA", "Signal Type", ["EMA", "SMA", "RMA", "WMA"], group="Moving Average Settings")

// === Trend Confirmation (Higher Timeframe Filter) ===

useTrendFilter = input.bool(true, "Enable Trend Filter (200 EMA)", group="Trend Confirmation")

trendMA = ta.ema(close, 200)

// === Momentum Filter (RSI Confirmation) ===

useRSIFilter = input.bool(true, "Enable RSI Confirmation", group="Momentum Confirmation")

rsi = ta.rsi(close, 14)

rsiThreshold = input.int(50, "RSI Threshold", group="Momentum Confirmation")

// === Volatility Filter (ATR) ===

useATRFilter = input.bool(true, "Enable ATR Filter", group="Volatility Filtering")

atr = ta.atr(14)

atrMa = ta.sma(atr, 14)

// === Risk Management (ATR-Based Stop Loss) ===

useAdaptiveSL = input.bool(true, "Use ATR-Based Stop Loss", group="Risk Management")

atrMultiplier = input.float(1.5, "ATR Multiplier for SL", minval=0.5, maxval=5, group="Risk Management")

takeProfitMultiplier = input.float(2, "Take Profit Multiplier", group="Risk Management")

// === Moving Average Function ===

ma(source, length, MAtype) =>

switch MAtype

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"RMA" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

// === Triple Smoothed Calculation ===

tripleSmoothedMA = ma(ma(ma(src, slength, mat), slength, mat), slength, mat)

signalLine = ma(tripleSmoothedMA, siglen, mat1)

// === Crossovers (Entry Signals) ===

bullishCrossover = ta.crossunder(signalLine, tripleSmoothedMA)

bearishCrossover = ta.crossover(signalLine, tripleSmoothedMA)

// === Additional Confirmation Conditions ===

trendLongCondition = not useTrendFilter or (close > trendMA) // Only long if price is above 200 EMA

trendShortCondition = not useTrendFilter or (close < trendMA) // Only short if price is below 200 EMA

rsiLongCondition = not useRSIFilter or (rsi > rsiThreshold) // RSI above 50 for longs

rsiShortCondition = not useRSIFilter or (rsi < rsiThreshold) // RSI below 50 for shorts

atrCondition = not useATRFilter or (atr > atrMa) // ATR must be above its MA for volatility confirmation

// === Final Trade Entry Conditions ===

longCondition = bullishCrossover and trendLongCondition and rsiLongCondition and atrCondition

shortCondition = bearishCrossover and trendShortCondition and rsiShortCondition and atrCondition

// === ATR-Based Stop Loss & Take Profit ===

longSL = close - (atr * atrMultiplier)

longTP = close + (atr * takeProfitMultiplier)

shortSL = close + (atr * atrMultiplier)

shortTP = close - (atr * takeProfitMultiplier)

// === Strategy Execution ===

if longCondition

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", from_entry="Long", stop=longSL, limit=longTP)

if shortCondition

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", from_entry="Short", stop=shortSL, limit=shortTP)

// === Plots ===

plot(tripleSmoothedMA, title="Triple Smoothed MA", color=color.blue)

plot(signalLine, title="Signal Line", color=color.red)

plot(trendMA, title="200 EMA", color=color.gray)

// === Alerts ===

alertcondition(longCondition, title="Bullish Signal", message="Triple Smoothed MA Bullish Crossover Confirmed")

alertcondition(shortCondition, title="Bearish Signal", message="Triple Smoothed MA Bearish Crossover Confirmed")