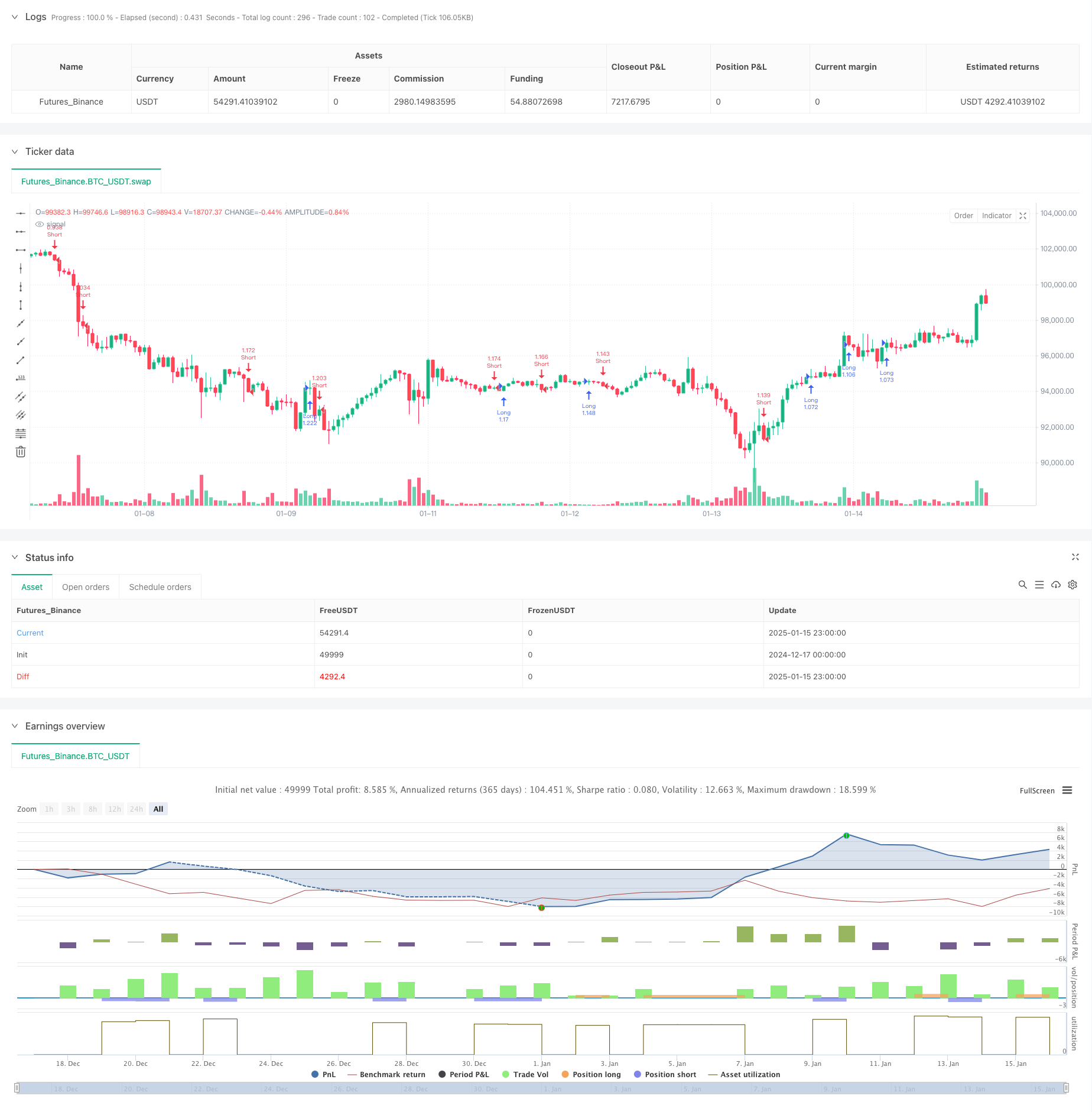

Descripción general

Esta es una estrategia comercial cuantitativa que combina la tendencia EMA, la ruptura del ciclo y el filtrado de sesiones comerciales. La estrategia se basa principalmente en el juicio de la dirección de la tendencia de la media móvil y utiliza el patrón de ruptura del precio en la posición clave del ciclo como señal comercial. Al mismo tiempo, se introduce el filtrado del período comercial para mejorar la calidad comercial. La estrategia utiliza métodos de stop loss porcentuales y take profit para controlar los riesgos.

Principio de estrategia

La lógica central de la estrategia incluye los siguientes elementos clave:

- Utilice la EMA de 20 días como herramienta de detección de tendencias y solo opere en largo cuando el precio esté por encima de la EMA y en corto cuando el precio esté por debajo de la EMA.

- Busque patrones envolventes cerca del nivel de rotación clave (número redondo de 5 USD) como señales comerciales

- Abrir posiciones solo durante las sesiones de negociación de Londres y Nueva York para evitar períodos de baja volatilidad

- Las señales largas deben cumplir las siguientes condiciones al mismo tiempo: patrón envolvente alcista, precio por encima de la EMA y en una sesión de negociación válida

- La señal corta debe cumplir las siguientes condiciones al mismo tiempo: Patrón envolvente bajista, precio por debajo de la EMA y en una sesión de negociación válida.

- Utilice una relación riesgo-recompensa de stop loss del 1 % y take profit del 1,5 % para la gestión de operaciones

Ventajas estratégicas

- El mecanismo de confirmación de múltiples señales mejora significativamente la confiabilidad de las transacciones

- Combine el análisis técnico y la psicología de los precios para mejorar su tasa de ganancias

- El filtrado del período de tiempo garantiza la negociación durante los períodos activos del mercado y evita rupturas falsas.

- Los stop loss y take profit de porcentaje fijo facilitan la gestión de riesgos

- La lógica de la estrategia es clara, fácil de entender e implementar.

- Adecuado para entornos de mercado volátiles

Riesgo estratégico

- Puede generar demasiadas señales falsas en un mercado lateral

- Los stop loss fijos y los take profit no son lo suficientemente flexibles y pueden pasar por alto grandes tendencias del mercado.

- Confiar únicamente en indicadores técnicos sin considerar factores fundamentales

- Puede enfrentar el riesgo de deslizamiento cuando se publican noticias importantes

- Las restricciones en las sesiones de negociación pueden provocar la pérdida de buenas oportunidades durante otras sesiones.

Dirección de optimización de la estrategia

- Introducir un mecanismo adaptativo de stop-loss y take-profit, que se ajuste dinámicamente según la volatilidad del mercado

- Agregue indicadores de confirmación de volumen para mejorar la credibilidad del avance

- Agregue un filtro de fuerza de tendencia para evitar operar en tendencias débiles

- Considere introducir indicadores de sentimiento del mercado para optimizar el momento de entrada

- Desarrollo de un algoritmo más inteligente para identificar la posición de rotación

Resumir

Esta estrategia construye un sistema de trading lógicamente riguroso combinando múltiples mecanismos como tendencias de promedios móviles, patrones de precios y filtrado de períodos de tiempo. Aunque existen ciertas limitaciones, se espera que la estabilidad y la rentabilidad de la estrategia mejoren aún más mediante la optimización y la mejora continuas. La estrategia es adecuada como marco básico de un sistema de seguimiento de tendencias a medio y largo plazo, y se puede personalizar y mejorar según las necesidades comerciales reales.

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("The Gold Box Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs

roundNumberInterval = input.int(5, title="Round Number Interval ($)", minval=1)

useEMA = input.bool(true, title="Use 20 EMA for Confluence")

emaLength = input.int(20, title="EMA Length")

// Session times for London and NY

londonSession = input("0300-1200", title="London Session (NY Time)")

nySession = input("0800-1700", title="New York Session (NY Time)")

// EMA Calculation

emaValue = ta.ema(close, emaLength)

// Plot Round Number Levels

roundLow = math.floor(low / roundNumberInterval) * roundNumberInterval

roundHigh = math.ceil(high / roundNumberInterval) * roundNumberInterval

// for level = roundLow to roundHigh by roundNumberInterval

// line.new(x1=bar_index - 1, y1=level, x2=bar_index, y2=level, color=color.new(color.gray, 80), extend=extend.both)

// Session Filter

inLondonSession = not na(time("1", londonSession))

inNYSession = not na(time("1", nySession))

inSession = true

// Detect Bullish and Bearish Engulfing patterns

bullishEngulfing = close > open[1] and open < close[1] and close > emaValue and inSession

bearishEngulfing = close < open[1] and open > close[1] and close < emaValue and inSession

// Entry Conditions

if bullishEngulfing

strategy.entry("Long", strategy.long, comment="Bullish Engulfing with EMA Confluence")

if bearishEngulfing

strategy.entry("Short", strategy.short, comment="Bearish Engulfing with EMA Confluence")

// Stop Loss and Take Profit

stopLossPercent = input.float(1.0, title="Stop Loss (%)", minval=0.1) / 100

takeProfitPercent = input.float(1.5, title="Take Profit (%)", minval=0.1) / 100

strategy.exit("Exit Long", "Long", stop=close * (1 - stopLossPercent), limit=close * (1 + takeProfitPercent))

strategy.exit("Exit Short", "Short", stop=close * (1 + stopLossPercent), limit=close * (1 - takeProfitPercent))