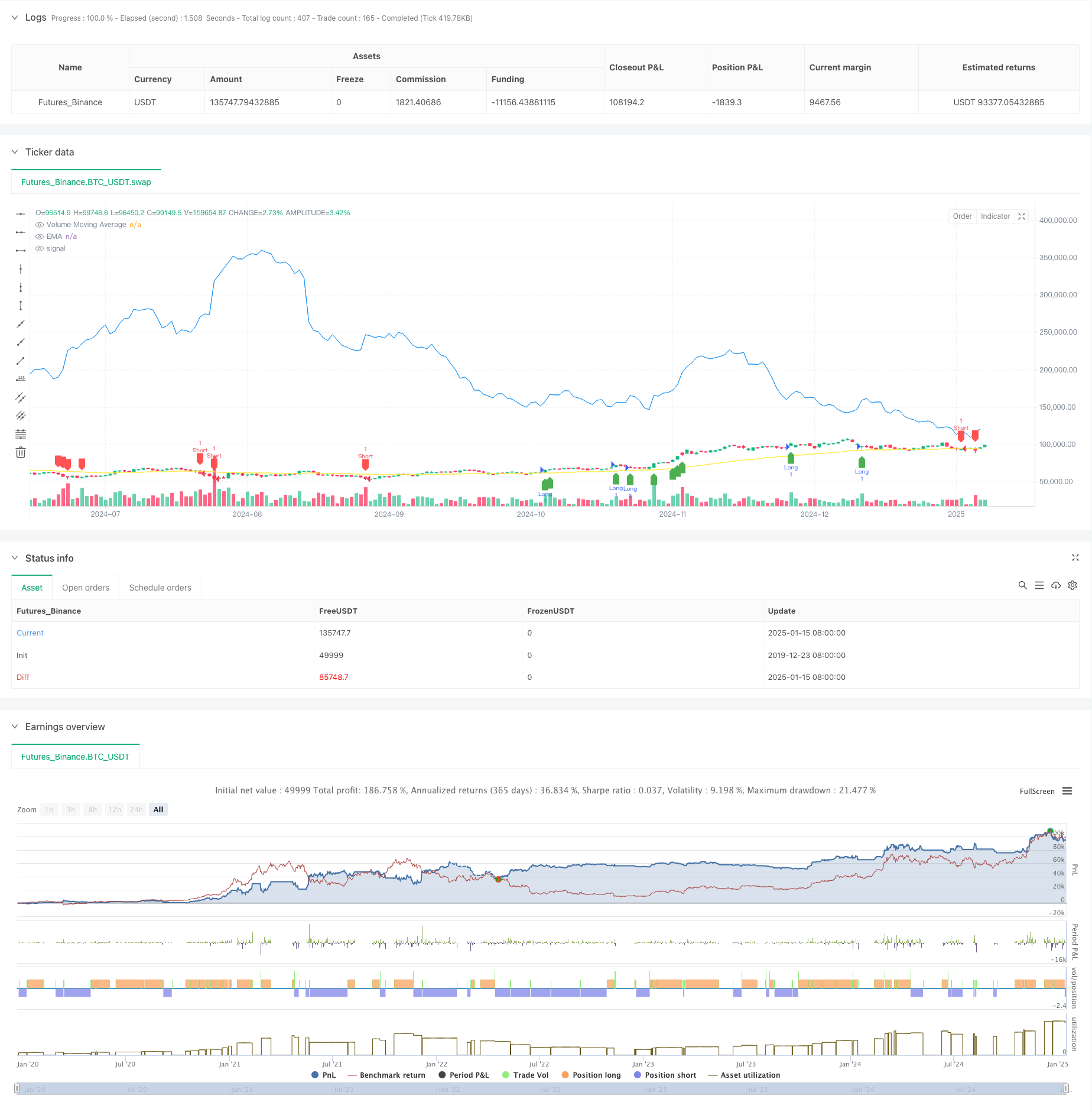

Descripción general

Esta es una estrategia comercial cuantitativa avanzada que combina un promedio móvil exponencial (EMA), una confirmación de volumen y un indicador de tasa de tendencia promedio (ATR). Esta estrategia utiliza múltiples indicadores técnicos no solo para captar con precisión las tendencias del mercado, sino también para mejorar la confiabilidad de las transacciones mediante la confirmación del volumen. Al mismo tiempo, utiliza ATR para ajustar dinámicamente las posiciones de stop-loss y take-profit, logrando así un sistema integral de gestión de riesgos. .

Principio de estrategia

La lógica central de la estrategia consta de tres partes principales:

- Determinación de tendencia: utilice EMA(50) como indicador principal para la determinación de tendencia. Cuando el precio está por encima de la EMA, se considera una tendencia alcista, de lo contrario es una tendencia bajista.

- Confirmación de volumen: Al calcular el promedio móvil de volumen de 20 períodos (Volume MA), el volumen actual no solo debe ser 1,5 veces mayor que el promedio móvil, sino también mayor que el volumen del período anterior para garantizar que el mercado tenga suficiente participación de gasto.

- Gestión de riesgos: establezca dinámicamente posiciones de stop loss y take profit en función del ATR de 14 períodos. El stop loss se establece en 2 veces el ATR y el take profit en 3 veces el ATR. Esta configuración no solo protege la seguridad de los fondos, sino que también le da a la tendencia espacio para desarrollarse por completo.

Ventajas estratégicas

- Mecanismo de confirmación múltiple: a través de la doble confirmación de tendencia y volumen, la confiabilidad de las señales comerciales mejora enormemente.

- Gestión dinámica de riesgos: el uso de ATR para configuraciones dinámicas de stop loss y take profit puede adaptarse mejor a los cambios en la volatilidad del mercado.

- Gran flexibilidad: los parámetros de la estrategia se pueden ajustar según las diferentes condiciones del mercado y son altamente adaptables.

- Visualización clara: La estrategia proporciona una visualización gráfica clara de la señal, lo que facilita que los operadores realicen juicios intuitivos.

Riesgo estratégico

- Riesgo de reversión de tendencia: en condiciones de mercado volátiles, la EMA puede quedarse atrás, lo que genera señales retrasadas.

- Falsa ruptura debido al volumen de negociación: en ciertas condiciones especiales del mercado, un alto volumen de negociación puede ser una manifestación de una falsa ruptura.

- Rango de stop loss: en algunos casos, el ajuste de stop loss de 2 veces ATR puede ser grande y debe tenerse en cuenta para realizar el ajuste.

Dirección de optimización de la estrategia

- Introducir indicadores de fortaleza de tendencia: considere agregar indicadores de fortaleza de tendencia como ADX para mejorar aún más la precisión del juicio de tendencia.

- Optimizar el filtrado de volumen: se pueden introducir métodos de análisis de volumen más complejos, como OBV o promedio móvil ponderado por volumen.

- Mejorar el mecanismo de stop-loss: considere agregar un stop-loss móvil o un método de stop-loss basado en los niveles de soporte y resistencia.

- Filtro de tiempo agregado: Se agregó un filtro de período de tiempo de negociación para evitar señales falsas durante períodos de baja actividad del mercado.

Resumir

Esta estrategia establece un sistema de comercio lógicamente riguroso mediante el uso integral de múltiples indicadores técnicos. Las principales ventajas de la estrategia residen en sus múltiples mecanismos de confirmación y la gestión dinámica de riesgos, pero también es necesario prestar atención a riesgos como la inversión de tendencia y las falsas rupturas de volumen. Se espera que mediante la optimización y mejora continuas, esta estrategia logre un mejor desempeño en las transacciones reales.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Enhanced Volume + Trend Strategy", overlay=true)

// Inputs

emaLength = input.int(50, title="EMA Length")

atrLength = input.int(14, title="ATR Length")

atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop Loss")

atrMultiplierTP = input.float(3.0, title="ATR Multiplier for Take Profit")

volLength = input.int(20, title="Volume Moving Average Length")

volMultiplier = input.float(1.5, title="Volume Multiplier (Relative to Previous Volume)")

// Trend Detection using EMA

ema = ta.ema(close, emaLength)

// ATR Calculation for Stop Loss/Take Profit

atr = ta.atr(atrLength)

// Volume Moving Average

volMA = ta.sma(volume, volLength)

// Additional Volume Condition (Current Volume > Previous Volume + Multiplier)

volCondition = volume > volMA * volMultiplier and volume > volume[1]

// Entry Conditions based on Trend (EMA) and Volume (Volume Moving Average)

longCondition = close > ema and volCondition

shortCondition = close < ema and volCondition

// Stop Loss and Take Profit Levels

longStopLoss = close - (atr * atrMultiplierSL)

longTakeProfit = close + (atr * atrMultiplierTP)

shortStopLoss = close + (atr * atrMultiplierSL)

shortTakeProfit = close - (atr * atrMultiplierTP)

// Strategy Execution

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", stop=longStopLoss, limit=longTakeProfit)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Short", stop=shortStopLoss, limit=shortTakeProfit)

// Plotting EMA

plot(ema, color=color.yellow, title="EMA")

// Plot Volume Moving Average

plot(volMA, color=color.blue, title="Volume Moving Average")

// Signal Visualizations

plotshape(series=longCondition, color=color.green, style=shape.labelup, location=location.belowbar, title="Buy Signal")

plotshape(series=shortCondition, color=color.red, style=shape.labeldown, location=location.abovebar, title="Sell Signal")